我国历年财政支出分析!

- 格式:doc

- 大小:324.00 KB

- 文档页数:3

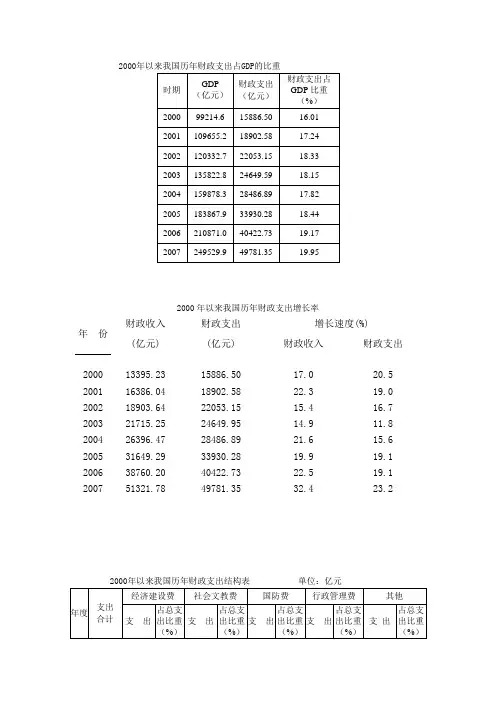

2000年以来我国历年财政支出占GDP 的比重2000年以来我国历年财政支出增长率年 份 财政收入 财政支出 增长速度(%)(亿元) (亿元) 财政收入 财政支出2000 13395.23 15886.50 17.0 20.5 2001 16386.04 18902.58 22.3 19.0 2002 18903.64 22053.15 15.4 16.7 2003 21715.25 24649.95 14.9 11.8 2004 26396.47 28486.8921.6 15.6 2005 31649.29 33930.28 19.9 19.1 2006 38760.20 40422.73 22.5 19.1 200751321.7849781.3532.423.2政府所提供的各项公共产品和服务中,可以主要分为三大部分,即经济建设支出、基本公共服务支出和行政管理支出。

用公式表示为:G G G G ε=+++总经济服务行政因此, G G G G ε∆=∆+∆+∆+总经济服务行政 计算结果:G ∆总=0.172247G ∆经济+0.325182G ∆服务+0.44176G ∆行政 (4.4)(0.0000) (0.0000) (0.0000) t=21.16378 t=16.51229 t=21.02652R 2=0.954819 F=2588.843 P=0.000000 D-W=1.963819回归方程设定为E E E E E ε∆=∆+∆+∆+∆+总财政团体捐资个人。

其中,E 总表示各省级单位的教育总经费,E 财政表示各省国家财政性教育经费,E 团体表示各省社会团体和公民个人办学经费,E 捐资表示各省社会捐资和集资办学经费,E 个人表示各省学费和杂费,ε表示各省其他教育经费。

回归结果:E ∆总=0.017745E ∆财政+0.101464E ∆团体+0.02108E ∆捐资+0.915191E ∆个人(4.2)(0.3551) (0.0000) (0.5304) (0.0000)t=0.926429 t=4.888877 t= 0.628271 t=11.47626 R2=0.206248 F=22.95254 P=0.000000 D-W=2.248737剔除国家财政性教育经费和社会捐资和集资办学经费增长率后模型的回归结果:E ∆总=28.93556+0.019078E∆团体+0.158229E∆个人(4.3)(0.0000)(0.0068)(0.0008)t=27.05835 t=2.730498 t= 3.377919R2=0.693085 F=58.48826 P=0.000000 D-W=2.199861。

分析财务支出近十年的发展变化内容摘要:从分析近十来年我国财政支出的发展变化的趋势,分析我国财政支出逐年变化的原因。

对于我国财政支出的重大变化,针对财政支出的合理性和不合理性进行分析和说明。

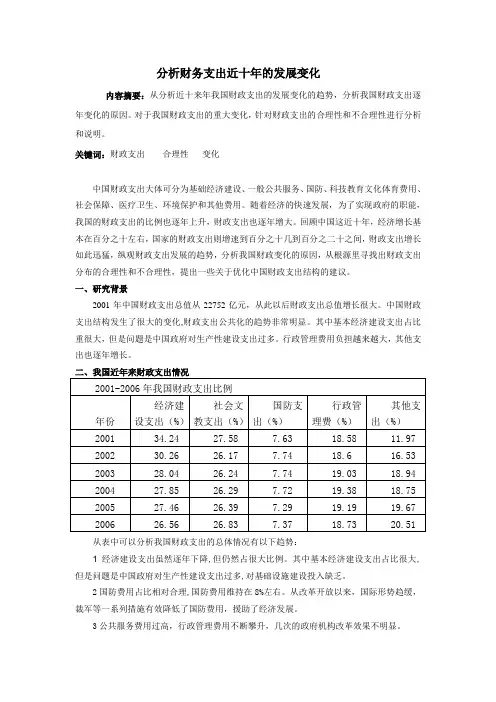

关键词:财政支出合理性变化中国财政支出大体可分为基础经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护和其他费用。

随着经济的快速发展,为了实现政府的职能,我国的财政支出的比例也逐年上升,财政支出也逐年增大。

回顾中国这近十年,经济增长基本在百分之十左右,国家的财政支出则增速到百分之十几到百分之二十之间,财政支出增长如此迅猛,纵观财政支出发展的趋势,分析我国财政变化的原因,从根源里寻找出财政支出分布的合理性和不合理性,提出一些关于优化中国财政支出结构的建议。

一、研究背景2001年中国财政支出总值从22752亿元,从此以后财政支出总值增长很大。

中国财政支出结构发生了很大的变化,财政支出公共化的趋势非常明显。

其中基本经济建设支出占比重很大,但是问题是中国政府对生产性建设支出过多。

行政管理费用负担越来越大,其他支出也逐年增长。

从表中可以分析我国财政支出的总体情况有以下趋势:1经济建设支出虽然逐年下降,但仍然占很大比例。

其中基本经济建设支出占比很大,但是问题是中国政府对生产性建设支出过多,对基础设施建设投入缺乏。

2国防费用占比相对合理,国防费用维持在8%左右。

从改革开放以来,国际形势趋缓,裁军等一系列措施有效降低了国防费用,援助了经济发展。

3公共服务费用过高,行政管理费用不断攀升,几次的政府机构改革效果不明显。

4科教文卫、社会保障、环境保护费用有待提高。

科教投入效果不明显,社保支出本来是政府支出中很重的负担,但是社会保障这方面中国政府承担的太少,环保支出偏低。

目前财政支出管理体制基本上还是粗放型的,原有的管理体制和职能不可避免地出现了一些缺失和越位,导致财政支出规模不断增大,收支矛盾日趋突出,资金使用效益明显低下。

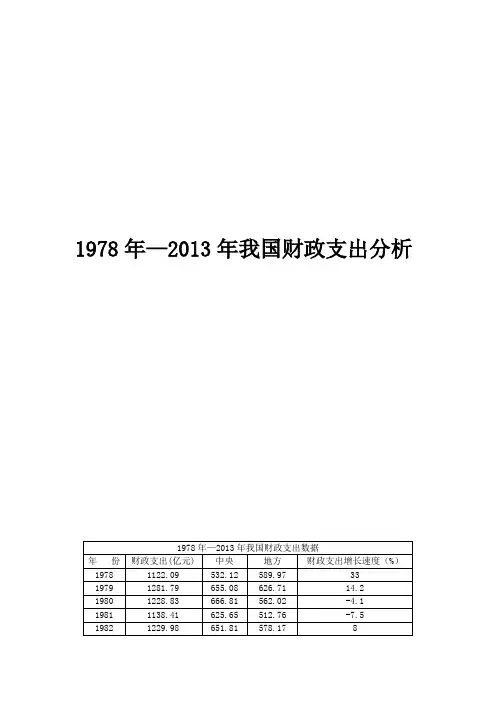

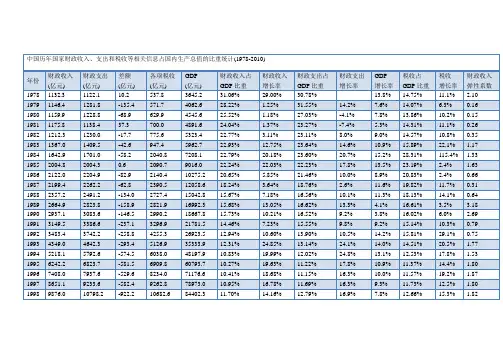

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析3一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

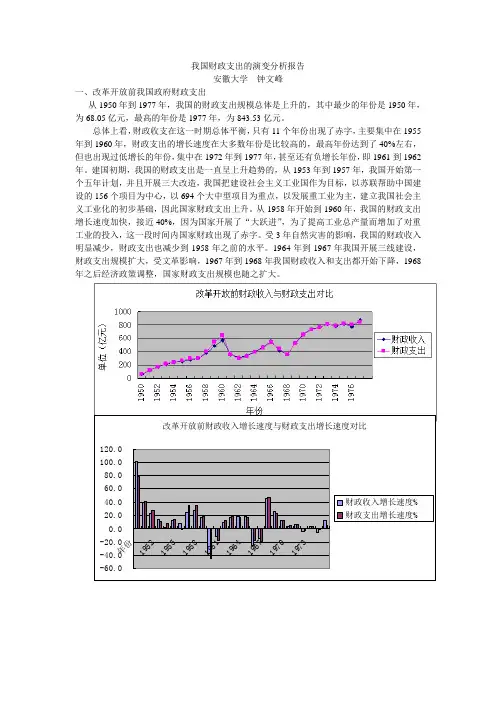

我国财政支出的演变分析报告安徽大学 钟文峰一、改革开放前我国政府财政支出从1950年到1977年,我国的财政支出规模总体是上升的,其中最少的年份是1950年,为68.05亿元,最高的年份是1977年,为843.53亿元。

总体上看,财政收支在这一时期总体平衡,只有11个年份出现了赤字,主要集中在1955年到1960年,财政支出的增长速度在大多数年份是比较高的,最高年份达到了40%左右,但也出现过低增长的年份,集中在1972年到1977年,甚至还有负增长年份,即1961到1962年。

建国初期,我国的财政支出是一直呈上升趋势的,从1953年到1957年,我国开始第一个五年计划,并且开展三大改造,我国把建设社会主义工业国作为目标,以苏联帮助中国建设的156个项目为中心,以694个大中型项目为重点,以发展重工业为主,建立我国社会主义工业化的初步基础,因此国家财政支出上升。

从1958年开始到1960年,我国的财政支出增长速度加快,接近40%,因为国家开展了“大跃进”,为了提高工业总产量而增加了对重工业的投入,这一段时间内国家财政出现了赤字。

受3年自然灾害的影响,我国的财政收入明显减少,财政支出也减少到1958年之前的水平。

1964年到1967年我国开展三线建设,财政支出规模扩大,受文革影响,1967年到1968年我国财政收入和支出都开始下降,1968年之后经济政策调整,国家财政支出规模也随之扩大。

改革开放前财政收入增长速度与财政支出增长速度对比-60.0-40.0-20.00.020.040.060.080.0100.0120.0年份19521955195819611964196719701973财政收入增长速度% 财政支出增长速度% 财政支出占GDP的百分比0.00%10.00%20.00%30.00%40.00%50.00%年份19541959196419691974197919841989199419992429财政支出占GDP的百分比在这一阶段的各项支出中,基本建设支出一直是出于最高比重的,因为我国为建设成为工业国因此加大了对工业尤其是重工业的投资,经济恢复时期占34.71%,“一五”时期占50%“二五”时期占66.6%,1963—1964年经济调整时期占58.96%,“三五”时期占56%,“四五”时期最高占67.7%,基本上是持续增长态势。

我国财政支出近10年的变化内容摘要:在市场经济条件下,财政支出能够反映出在一定的经济发展水平下我国政府对经济建设的支持作用,又可以根据人们在社会发展水平下的需要来判断适合该水平的社会事业的适当支持,并做出合理的规模变化。

2001—2010近10年以来,我国财政支出在相应的不断发展变化调整,本文分析了我国财政支出近十年的变化原因、变化趋势、变化合理性和不合理性。

关键词:财政支出变化原因和趋势变化不合理性随着我国经济的快速发展,知识经济的到来,从根本上改变了传统的经济结构,并且形成新的经济增长方式和经济运行形式。

随之,我国的财政支出也在近10年来发生的了重大的变化。

财政支出的发展趋势越来越趋向民生,重视民生。

一、财政支出的含义财政支出也称公共财政支出,是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付。

财政支出是一级政府为实现其职能对财政资金进行的再分配,属于财政资金分配的第二阶段。

二、我国近十年来财政支出的情况财政是国家的一项重要职能,财政支出结构综合反映一国政府活动的范围和方向。

近十年来,我国的财政支出随着经济的飞速增长也在不断的进行变化改革,能够更好的适应我国经济水平的发展,同时也可以看出随着我国人均GDP的增长,财政支出占GDP比重也相应随之提高。

(一)近10年的财政支出数据2.分析财政数据由表可知,2001年至2010年的财政支出迅速增加,从18000多亿元增至89000多亿元,年均增长19.0%,其中,2007年至2008年的增长幅度加大。

同时,近年来,随着我国经济实力的不断增强,GDP的增长速度较快,2001年至2010年从100000多亿元增至390000多亿元,其中,2009年至2010年的增长幅度偏大。

(1)教育支出方面。

我国的教育支出占财政支出的比重却成下降趋势,占GDP的比重也是比较低的,明显可以看出增长十分缓慢,偶尔略有下降趋势,只有2009年到2010年才增至3%以上,其余年份均低于3%,与其他发达国家和发展中国家都可财政教育支出存在较大的差距。

2005年到2011年我国财政支出变化分析报告财政支出是政府为满足公共需要的一般性支出(或称经常项目支出)。

财政支出决定着国家财政活动的规模,是政府实现经济社会进步繁荣的物质保障。

2005~2011年我国财政支出规模分析财政支出规模分析回答了公共需要量的满足程度,可以用绝对数指数来表示,也可以用相对数指数来表示,并由这个指标又可以衍生出反映财政支出发展变化的其他指标。

下面将对我国改革开放以来的财政支出变化作具体的分析。

一、历年财政支出总额的变动趋势分析从数据可以看出,2005年以来,随着我国经济的迅速发展,财政支出总值呈上升趋势,支出规模逐年扩大,不断提高了公共需要的满足程度。

二、我国财政支出占GDP 比重的发展变化趋势(财政支出比例系数变化分析)数据和图表显示,自2005年,我国的支出占GDP 的比重呈上升趋势,财政比例系数由0.1835逐年上涨,直至2011年,到达0.2358。

说明近年来,财政参与国内生产总值分配的比例逐年增加,社会财力逐步集中,财政规模日益扩大,政府对经济运行的干预程度越来越高。

三、财政支出增加额占国内生产总值增加额的比重变化分析(财政支出边际系数变化分析)而财政支出边际系数则表现出明显的差异。

从06年开始,该指标经历先降,后升,再降,再升的过程。

体现了我国政府在经济发展的大背景下为保持稳定国民经济分配结构以及正常的经济运行秩序所做出的努力与调整。

同时我们也可从浮动的数字中看出,我国经济运行仍存在着不稳定因素。

就比如说08到09年,该指标增长近2.5个百分点,足以见得2009年略显困窘的经济态势。

四、财政支出增加率占国内生产总值增加率比重(财政支出弹性系数变化分析)通过对财政支出增长率和经济增长率的比较,可以看出财政支出变动与经济增长变动是否一致,财政支出弹性,即财政支出增长率与GDP 增长率,反映了财政支出规模与经济发展相适应程度。

从数据和图中可以看出,2005-2011年间,财政支出增长率明显大于GDP增长率,从而财政支出弹性大于1,有的年份甚至大于2,财政支出增长明显快于经济增长。

改革开放以来我国财政支出分析预览说明:预览图片所展示的格式为文档的源格式展示,下载源文件没有水印,内容可编辑和复制改革开放以来我国财政支出规模分析1978~2007年我国财政支出规模分析财政支出规模分析回答了公共需要量的满足程度,可以用绝对数指数来表示,也可以用相对数指数即财政支出占GDP的比重来表示,并由这个指标又可以衍生出反映财政支出发展变化的其他指标。

例如财政支出增长率和财政支出增长弹性系数,前者表示当年财政支出比上年同期财政支出增长的百分比(%),后者表示财政支出增长率与GDP增长率之比。

下面将对我国改革开放以来的财政支出规模作具体的分析。

表1 国家财政支出、GDP增长情况及各项指标数据图1 我国财政支出占GDP比重的发展变化趋势一、总体特征:财政支出相对规模呈现弱U型变动态势图1反映了我国财政支出占GDP比重变动趋势,可以看出,我国财政支出占GDP比重呈现弱U型变化态势,表现出明显的阶段性特点。

1992年以前可以称之为U型曲线的左半部分,该阶段的明显特征是财政支出占GDP 比重呈现明显下降趋势,而且下降速度明显加速发展。

1981-1985年,预算内财政支出占GDP比重平均值为23.29%,比上一时期下降了5个多百分点,下降速度明显加快,该时期预算内外财政支出平均比重为38.15%,充分表明改革开放之初,政府参与国民经济活动的程度很高。

1992-1996年财政支出相对规模可以称之为处于U型曲线的底部。

该阶段财政支出占GDP的比重也在下降,但下降速度比较缓慢,不存在较大的波动,这一时期中国开始了企在提高两个比重的分税制财政体制改革,1994年分税制财政体制开始正式实行,由于前期的惯性,财政支出占GDP比重在改革前两年仍沿既有的路径缓慢下降,但是从1997年开始财政支出占GDP的比重开始恢复性提高。

1997年以来财政支出相对规模处于U型曲线的右半部分的下半截。

这一时期财政支出占GDP比重开始缓慢的恢复性上升,其间并伴随有小幅的波动,但总体上升趋势并未受到影响。

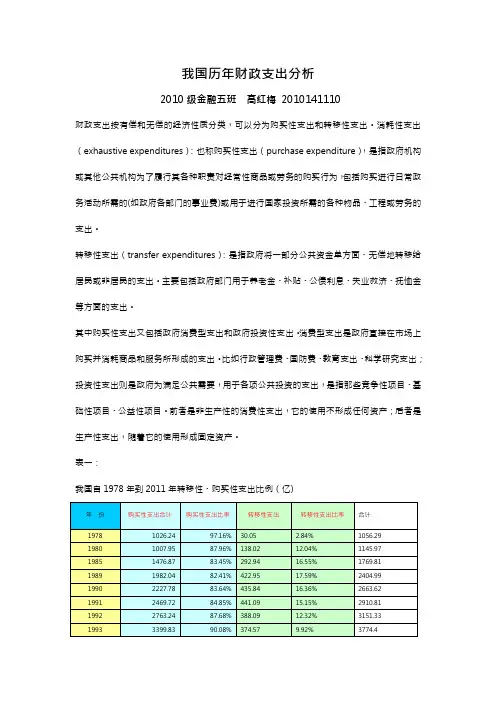

我国历年财政支出分析2010级金融五班高红梅2010141110财政支出按有偿和无偿的经济性质分类,可以分为购买性支出和转移性支出。

消耗性支出(exhaustive expenditures):也称购买性支出(purchase expenditure),是指政府机构或其他公共机构为了履行其各种职责对经常性商品或劳务的购买行为,包括购买进行日常政务活动所需的(如政府各部门的事业费)或用于进行国家投资所需的各种物品、工程或劳务的支出。

转移性支出(transfer expenditures):是指政府将一部分公共资金单方面、无偿地转移给居民或非居民的支出。

主要包括政府部门用于养老金、补贴、公债利息、失业救济、抚恤金等方面的支出。

其中购买性支出又包括政府消费型支出和政府投资性支出。

消费型支出是政府直接在市场上购买并消耗商品和服务所形成的支出。

比如行政管理费、国防费、教育支出、科学研究支出;投资性支出则是政府为满足公共需要,用于各项公共投资的支出,是指那些竞争性项目、基础性项目、公益性项目。

前者是非生产性的消费性支出,它的使用不形成任何资产;后者是生产性支出,随着它的使用形成固定资产。

表一:我国自1978年到2011年转移性、购买性支出比例(亿)年份购买性支出合计购买性支出比率转移性支出转移性支出比率合计1978 1026.24 97.16% 30.05 2.84% 1056.291980 1007.95 87.96% 138.02 12.04% 1145.971985 1476.87 83.45% 292.94 16.55% 1769.811989 1982.04 82.41% 422.95 17.59% 2404.991990 2227.78 83.64% 435.84 16.36% 2663.621991 2469.72 84.85% 441.09 15.15% 2910.811992 2763.24 87.68% 388.09 12.32% 3151.331993 3399.83 90.08% 374.57 9.92% 3774.41994 4195.10 91.10% 409.61 8.90% 4604.711995 4894.23 91.06% 480.35 8.94% 5374.581996 5637.54 90.64% 581.94 9.36% 6219.481997 6338.77 90.13% 694.1 9.87% 7032.871998 7317.84 89.23% 883.38 10.77% 8201.221999 8838.39 90.97% 877.52 9.03% 9715.912000 9768.27 88.61% 1255.31 11.39% 11023.582001 11742.58 92.09% 1008.19 7.91% 12750.772002 14234.58 93.33% 1018.04 6.67% 15252.622003 15912.33 93.45% 1116.1 6.55% 17028.432004 18274.90 93.08% 1359.26 6.92% 19634.162005 27964.29 81.15% 6494.68 18.85% 34458.972006 27393.85 77.24% 8072.16 22.76% 35466.012007 34858.28 70.02% 14922.07 29.98% 49780.352008 49295.47 78.76% 13297.19 21.24% 62592.662009 60880.26 79.79% 15419.67 20.21% 76299.932010 72420.27 80.58% 17453.89 19.42% 89874.162011 91576 84.07% 17354 15.93% 108930我国历年来的财政支出图一图二从图表的对比中我们可以发现,我国的总财政支出逐年呈上升趋势的,其中消费性和转移性支付都得到了大幅度的提升,但是总的来说,我国转移性支出的比率较之购买性比率还是太低,和大多数外国相比较还是远远不够的,中国目前的财政转移制度存在一些问题:一、转移性支付制度总体设计存在缺陷,形式过多,结构不合理。

我国近十年来财政支出变化分析财务管理内容摘要:分析我国近十年来的财政支出变化,分析我国近十年来的财政支出变化原因与趋势,探讨财政支出重大变化的合理性与不合理性。

关键词:财政支出变化原因趋势合理性不合理性Abstract: this article analyzes the changes of the fiscal spending of China in the last ten years and finds the causes and predicts the trends, in the same time, discussing the rationality and irrationality of the major changes.财政政策的实施,促进了经济和社会的稳定。

财政支出是国家实施财政政策的一项重要手段。

中国财政支出大体可分为基础经济建设、一般公共服务、国防、科技教育文化体育费用、社会保障、医疗卫生、环境保护和其他费用。

本文结合国家统计局和中国财政年鉴相关数据,纵观财政支出发展趋势,分析我国财政变化的原因,从根源里寻找出财政支出分布的合理性和不合理性,提出一些关于优化中国财政支出结构的建议。

一、我国近十年来财政支出变化情况1、财政支出相关数据图1:1980-2009年财政各项主要支出所占比重的变化趋势图2:2001-2012中国经济GDP增长速度走势图表3:社会保障支出占全国财政总支出比重一览表2、财政数据分析回顾中国2003-2013年,经济增长速度稳定在百分之十左右,国家的财政支出增长速度则达到百分之十到百分之二十之间,2007、2008、2009、2011四年均超过百分之二十,2007-2008年,财政支出增长幅度加大(表1、图1)。

随着人均GDP的增长,财政支出占GDP比重也相应随之提高。

地方财政支出规模高于中央财政支出规模,是中央财政支出的2-3倍,中央财政支出比重逐年下降,地方财政支出比重逐年上升(表1)。

1978年—2013年我国财政支出分析1978年—2013年我国财政支出分析56一、该期内我国财政支出结构变化的趋势。

1、经济建设由上述表格和图表可知从1987年到1990年我国经济建设费用占总支出比重有大幅度下降,1991年到1999年我国经济建设费用占总支出比重较为平缓,2000年到2005年经济建设费用占总比重逐年下降,2005年到2010年又逐年上升并与2000年大体保持水平。

2、社会文教育由上述表格和图表可知从1978年到1991年我国社会文教育占财政总支出比重有较大幅度的增高,1991年到2001年我国社会文教育占财政总支出比重由小幅度增长,2001年到2009年有小幅度波动,2010年又有较大幅度增加。

且2010年社会文教育是1978年以后所占比重最大的一年。

3、国防由上述表格和图表可知从1978年到1985年我国国防费用占财政总支出比重有较大幅度的下降,1985年到1992年有小幅度上涨,1992年到993年有有较大幅度下降,1994年到2010年以2000年为分界点有小幅度波动,其波动趋势是先下降在上升又下降且2010年国防费用是1978年以后最小的一年。

4、行政管理费用由上述表格和图表可知从1978年到1990年我国行政管理费用占财政总支出比重有较大幅度的增加,1990年到1999年有小幅度波动,较为平缓,1999年到2001年有较大幅度的增加,2001年到2006年变化比较平缓,2006年到2008年有非常大幅度的增长,2008年到2009年又一较大的趋势下降,2009年到2010年又有小幅度增加。

5、其他支出1978年到1993年我国其他支出费用占财政总支出逐年增加,1993年到1994年有较大幅度下降,1994年到2001年缓慢增长,2001年到2006年有较大幅度增长,2006年到2007年有较大幅度的下降,2007年到2010年较为平缓,除了2009年。

6、总结总之,1978年-2010年,从总体上来说,我国经济建设费用占财政总支出的比重是呈下降趋势的,而社会文教育费用却是呈上升趋势的,国防费用总趋势是下降的,行政管理费用的总趋势是上升的,其他支出的总趋势也是呈上升趋势的。

我国1978-2018年财政支出变化分析

一、我国1978-2018年财政支出变化情况

1.全国财政支出相关数据

全国财政支出

2、全国财政支出变化趋势

全国财政支出绝对量

全国财政支出相对量

全国财政支出增长速度

全国财政支出总体变化趋势

3、财政支出变化趋势分析

回顾中国1978-2018年财政支出的变化,国家的财政支出增长速度在负百分之七点五到百分之三十三之间,只有1978年一年超过百分之三十,1980年和1981年增长速度为负,在这四十年间上下波动,近年来呈波动下降趋势;全国财政支出呈增长趋势,进入21世纪以来,实现高速增长;财政支出占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高。

二、我国1978-2018年财政收入变化情况

1.全国收入支出相关数据

实用文档

全国财政收入绝对量

全国财政收入相对量

实用文档

全国财政收入增长速度

全国财政收入总体变化趋势

3、财政收入变化趋势分析

回顾中国1978-2018年财政收入的变化,国家的财政收入增长速度在百分之一点二到百分之三十二点四之间,只有20007年一年超过百分之三十,1979年到1981年增长速度在一左右,在这四十年间上下波动,近年来呈波动下降趋势;全国财政收入绝对量呈增长趋势,进入21世纪以来,实现高速增长;财政收入占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高,最近几年又略微下降。

2003—2013年我国财政支出规模及其变化的衡量与分析曾昊(兰州大学经济学院)一、财政支出规模的衡量指标:1、绝对数指标:财政支出总额(规模)2、相对数指标:财政支出总额占GDP (GNP )的比重3、财政支出规模及其变化的指标:1财政支出增长率:指当年财政支出比上年同期财政支出增长的百分比(%),它即所谓的“同比”增长率。

公式:△G (%)=1-n G G △=1-n 1-n n G G G —2财政支出增长弹性系数:指财政支出增长率与GDP 增长率之比。

公式:)(△)(△%GDP %G E g3财政支出增长边际倾向:表明财政支出增长额占GDP 增长额的关系,即GDP 每增加一个单位的同时财政支出增加多少。

公式:MGP=GDPG △△根据以上财政支出规模的衡量指标作出如下具体分析:1、根据绝对数指标分析我国财政支出规模及其发展变化表12003—2013年我国GDP 总额与财政支出总额(亿元)年份GDP (亿元)财政支出G (亿元)2003135822.824649.952004159878.328486.892005184937.433930.282006216314.440422.732007265810.349781.352008314045.462592.662009340902.876299.93201040120289874.16201147156410893020125193221172102013568845139700资料来源:《中国统计年鉴》从表1可以看出,2003年—2013年,我国GDP 快速增长,同时我国财政支出规模也随之扩大。

2、根据相对数指标分析我国财政支出规模及其发展变化图12003—2013年我国财政支出增长率和财政支出占GDP比重变化资料来源:中华人民共和国财政部结合表1、图1可以看出,2003年--2013年我国财政支出规模不断扩大,但是财政支出增长率有高有低,呈现出波动的趋势。

中国(1990-2009)财政支出的变动趋势研究作者:赖蕊寒谭建平熊兴董轩李冬平张志梁宝指导老师:熊维勤摘要: 财政支出是政府为满足公共需要的一般性支出(或称经常项目支出),财政支出决定着国家财政活动的规模,是政府实现经济社会进步繁荣的物质保障。

它包括购买性和转移性支出,这两类支出对国民经济的影响有不同之处。

购买性支出从最终用途看,行政管理支出、国防支出、文教科卫等财政支出是必不可少的社会公益性事业的开支,政府的投资能力和投资方向对社会经济结构的调整和经济的发展起着关键性的作用。

转移性支出是政府进行宏观调控和管理,特别是调节社会总供求平衡的重要工具。

本文首先通过对中国(1999-2009年)近20年的财政支出及其相关数据的收集运用统计分析的方法,研究中国财政支出的变动趋势。

其次,从购买性支出和转移性支出中选取了若干个支出项目进行研究,对这些支出项目变化趋势的合理性进行了分析判断,并结合我国政府每年采取的财政政策,给出我国适度财政支出规模的基本要求及界定标准。

最后,通过对各项统计信息的分析汇总提出合理控制我国财政支出规模的基本思路和最优的财政政策组合。

关键词: 财政支出社会保障支出支农支出国防支出变动趋势一.引言财政支出(public finance expenditure)也称公共财政支出,是指在市场经济条件下,政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付从上个世纪以来,财政支出的增长就成为一个普遍的现象,这种增长主要表现在两个方面,一种是绝对支出规模的增长,另一种是相对支出规模的增长。

这被称为“瓦格纳法则”。

从理论与实证分析来看,财政支出对经济的增长与发展具有双重影响,财政支出规模适度就能够促进经济增长与发展,财政支出规模过大或是过小都会阻碍经济增长与发展。

财政支出规模与经济本身具有一定的适应性,2020年我国要实现人均国内生产总值翻两翻的目标,那么必然要保持高速的经济增长,经济的高速经济增长必然要求相应的财力支持,为从总体上把握未来财政支出规模变动趋势,以为未来财政支出总量政策做出选择,我们有必要对财政支出规模的变动趋势作进一步的分析。

我国1978-2018年财政支出变化分析一、我国1978-2018年财政支出变化情况1.全国财政支出相关数据全国财政支出2009年76299.93 21.892699 21.9 2010年89874.16 21.807802 17.8 2011年109247.79 22.389586 21.6 2012年125952.97 23.386121 15.3 2013年140212.10 23.646004 11.3 2014年151795.56 23.670693 8.3 2015年175877.77 25.638424 13.2 2016年187755.21 25.370241 6.3 2017年203085.49 24.743762 7.62、全国财政支出变化趋势全国财政支出绝对量全国财政支出相对量全国财政支出增长速度全国财政支出总体变化趋势3、财政支出变化趋势分析回顾中国1978-2018年财政支出的变化,国家的财政支出增长速度在负百分之七点五到百分之三十三之间,只有1978年一年超过百分之三十,1980年和1981年增长速度为负,在这四十年间上下波动,近年来呈波动下降趋势;全国财政支出呈增长趋势,进入21世纪以来,实现高速增长;财政支出占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高。

二、我国1978-2018年财政收入变化情况1.全国收入支出相关数据全国财政收入2016年159605 21.56647 4.5 2017年172592.8 21.02856 7.4 2018年183352 20.36545 6.2全国财政收入绝对量全国财政收入相对量全国财政收入增长速度全国财政收入总体变化趋势3、财政收入变化趋势分析回顾中国1978-2018年财政收入的变化,国家的财政收入增长速度在百分之一点二到百分之三十二点四之间,只有20007年一年超过百分之三十,1979年到1981年增长速度在一左右,在这四十年间上下波动,近年来呈波动下降趋势;全国财政收入绝对量呈增长趋势,进入21世纪以来,实现高速增长;财政收入占GDP的比重即绝对量在九十年代中期之前呈下降趋势,1996年开始也逐步提高,最近几年又略微下降。

我国历年财政支出分析

2010级金融五班高红梅2010141110

财政支出按有偿和无偿的经济性质分类,可以分为购买性支出和转移性支出。

消耗性支出(exhaustive expenditures):也称购买性支出(purchase expenditure),是指政府机构或其他公共机构为了履行其各种职责对经常性商品或劳务的购买行为,包括购买进行日常政务活动所需的(如政府各部门的事业费)或用于进行国家投资所需的各种物品、工程或劳务的支出。

转移性支出(transfer expenditures):是指政府将一部分公共资金单方面、无偿地转移给居民或非居民的支出。

主要包括政府部门用于养老金、补贴、公债利息、失业救济、抚恤金等方面的支出。

其中购买性支出又包括政府消费型支出和政府投资性支出。

消费型支出是政府直接在市场上购买并消耗商品和服务所形成的支出。

比如行政管理费、国防费、教育支出、科学研究支出;投资性支出则是政府为满足公共需要,用于各项公共投资的支出,是指那些竞争性项目、基础性项目、公益性项目。

前者是非生产性的消费性支出,它的使用不形成任何资产;后者是生产性支出,随着它的使用形成固定资产。

表一:

我国自1978年到2011年转移性、购买性支出比例(亿)

年份购买性支出合计购买性支出比率转移性支出转移性支出比率合计

1978 1026.24 97.16% 30.05 2.84% 1056.29

1980 1007.95 87.96% 138.02 12.04% 1145.97

1985 1476.87 83.45% 292.94 16.55% 1769.81

1989 1982.04 82.41% 422.95 17.59% 2404.99

1990 2227.78 83.64% 435.84 16.36% 2663.62

1991 2469.72 84.85% 441.09 15.15% 2910.81

1992 2763.24 87.68% 388.09 12.32% 3151.33

1993 3399.83 90.08% 374.57 9.92% 3774.4

1994 4195.10 91.10% 409.61 8.90% 4604.71

1995 4894.23 91.06% 480.35 8.94% 5374.58

1996 5637.54 90.64% 581.94 9.36% 6219.48

1997 6338.77 90.13% 694.1 9.87% 7032.87

1998 7317.84 89.23% 883.38 10.77% 8201.22

1999 8838.39 90.97% 877.52 9.03% 9715.91

2000 9768.27 88.61% 1255.31 11.39% 11023.58

2001 11742.58 92.09% 1008.19 7.91% 12750.77

2002 14234.58 93.33% 1018.04 6.67% 15252.62

2003 15912.33 93.45% 1116.1 6.55% 17028.43

2004 18274.90 93.08% 1359.26 6.92% 19634.16

2005 27964.29 81.15% 6494.68 18.85% 34458.97

2006 27393.85 77.24% 8072.16 22.76% 35466.01

2007 34858.28 70.02% 14922.07 29.98% 49780.35

2008 49295.47 78.76% 13297.19 21.24% 62592.66

2009 60880.26 79.79% 15419.67 20.21% 76299.93

2010 72420.27 80.58% 17453.89 19.42% 89874.16

2011 91576 84.07% 17354 15.93% 108930

我国历年来的财政支出

图一

图二

从图表的对比中我们可以发现,我国的总财政支出逐年呈上升趋势的,其中消费性和转移性支付都得到了大幅度的提升,但是总的来说,我国转移性支出的比率较之购买性比率还是太低,和大多数外国相比较还是远远不够的,中国目前的财政转移制度存在一些问题:

一、转移性支付制度总体设计存在缺陷,形式过多,结构不合理。

目前,世界上大多数国家都采用两种类型的财政转移支付形式,即均等化的一般转移支付和专项转移支付,前者为主,后者为辅。

而中国的转移支付形式在六种以上,其中一般转移支付仅在10%左右,均等化作用有限。

二、转移支付资金分配办法不规范、不公开、不透明。

目前转移支付形式中,只有一般转移支付相对比较规范,但在标准收入和标准支出测算的范围、包括内容上有待改进和完善,在指标的选择上也有待进一步改进。

针对第一种情况存在的问题,我国首先要完善转移制度的指导思想,以实现全国各地公共服务水平的均等化为的基本目标;另外,应完善财政转移支出的制度化建设,用法律形式把转

移支付制度的原则、内容、形式、预算和监督等确定下来。