中国石化公司内部控制与业务流程汇总

- 格式:doc

- 大小:117.50 KB

- 文档页数:3

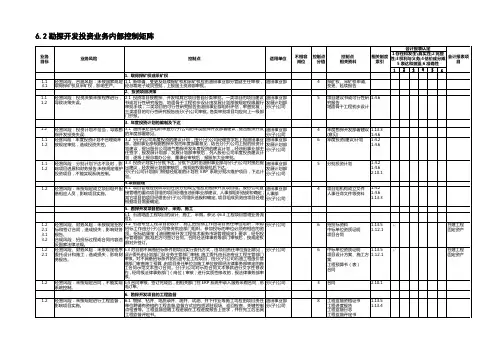

中国石化公司内部控制与业务流程汇总(115个doc,4个xls)513.1修理费用管理业务流程一、业务目标1 经营目标1.1 合理使用修理费用,保证实物资产的安全稳定运行。

2 财务目标2.1 正确核算修理费用,确保其真实、完整、准确。

3 合规目标3.1 符合国家有关法律、法规以及股份公司内部规章制度。

二、业务风险1 经营风险1.1 修理不当或过剩导致修理费浪费。

1.2 失修导致设备隐患。

1.3 设备更新费用不落实,造成修理费增加。

1.4 未经审核,变更标准合同文本中涉及权利、义务的条款所导致的风险。

2 财务风险2.1 修理费用提前或推迟入账,未按股份公司内部会计制度及有关成本费用核算管理办法等规定进行核算,影响费用的真实性。

2 审核下发修理计划和费用预算2.1 分(子)公司固定资产实物管理部门按照权限审核固定资产使用单位上报的修理计划、材料需求计划。

年度固定资产大修理计划和月度修理计划报分管副经理审批。

2.2 分(子)公司固定资产实物管理部门根据修理计划编制修理费预算,并经同级财务部门审核。

月度修理费预算报总会计师(或分管副经理)审批;年度修理费预算经分(子)公司经理审批后报主管事业部按规定权限审批。

【ERP】财务部门根据批准的修理费用预算在ERP系统中进行承诺项目维护并下达,固定资产实物管理部门根据批准的维修计划在ERP系统中维护工单。

3 组织实施修理计划3.1 分(子)公司修理项目应进行分类,明确采取招投标方式的项目。

各级固定资产实物管理部门应对施工单位建立管理档案,并审核其资质和资信。

【ERP】维修计划人员在ERP工单工序中维护服务供应商和服务计划价格。

3.2 分(子)公司按照经法律事务部审核的修理合同标准文本和规定权限签订合同。

对于需要招投标的项目,各级固定资产使用单位及实物管理部门会同财务、审计、法律事务等部门审阅招、投标书。

【ERP】维修计划人员在ERP系统中维护创建服务采购订单。

3.3 修理项目需要确定施工方案的,各级固定资产实物管理部门组织审查确认后由施工单位实施。

中国石化公司内部控制与业务流程汇总(115个doc,4个xls)704.5化工产品销售业务流程①一、业务目标1 经营目标1.1 获取经营利润。

1.2 扩大市场份额。

1.3 保证资产安全,降低货款回笼风险。

2 财务目标2.1 核算规范,保证销售收入及应收账款的真实、准确、完整。

3 合规目标3.1 产品销售符合国家有关法律、法规和股份公司内部规章制度。

3.2 产品销售合同符合合同法等国家法律、法规和股份公司内部规章制度。

二、业务风险1 经营风险1.1 随意降价导致收入减少。

1.2 擅自提价导致市场丢失。

①本流程适用于集中销售化工产品的国内销售业务。

1.3 赊销不当导致坏账或货款不能及时回笼。

1.4 未经审核,变更产品销售合同示范文本中涉及权利、义务的条款导致的风险。

2 财务风险2.1 虚增或截留收入,多记或少记应收账款, 导致财务数据失真。

2.2 核算不正确,造成财务数据不准确。

3 合规风险3.1 产品销售不符合国家有关法律、法规和股份公司内部规章制度,受到处罚。

3.2 产品销售合同不符合合同法等国家法律、法规和股份公司内部规章制度的要求,造成损失。

三、业务流程步骤与控制点1 编制销售计划1.1 化工销售区域分公司依据相关分公司(控股子公司)生产计划和市场情况,编制月度产品销售建议计划,报化工销售分公司。

1.2 化工销售分公司将各化工销售区域分公司销售建议计划汇总,根据化工事业部下达的企业生产和销售计划平衡后,下达销售计划给各化工销售区域分公司执行,并报化工事业部备案。

1.3 化工销售区域分公司根据与客户签订的年度销售合同执行情况和客户当月采购意向,编制分产品到客户的月度销售计划。

2 客户主数据维护和信用审核2.1 主数据维护员按审核后的客户信息在ERP系统中维护客户主数据。

系统默认信用主数据应为高风险级别或零信用。

2.2 化工销售区域分公司产品和财务等部门共同建立客户信用动态档案,并至少每年更新一次,由不相容岗位人员提出划分、调整客户信用等级的方案;根据客户信用等级和化工销售区域分公司信用管理细则,拟定客户信用具体的限额和时限,经产品及财务部门负责人审核后,报化工销售区域分公司信用管理领导小组(经理任组长)审批。

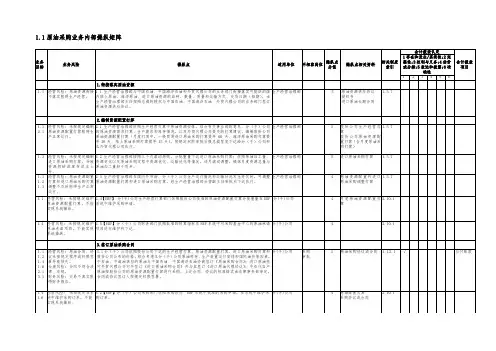

7.2存货管理业务流程一、业务目标1 经营目标1.1 确定合理库存,防止存货积压、闲置,造成浪费。

1.2 科学保管,保证数量准确、质量合格。

1.3 规范存货处置,避免股份公司资产流失。

2 财务目标2.1 保证存货账目的真实、准确、完整。

2.2 存货成本计价准确。

2.3 财务账表与实物核对相符。

3 合规目标3.1 存货保管符合国家有关安全、消防、环保等规定。

3.2 存货交易合同(协议)符合合同法等国家法律、法规和股份公司内部规章制度。

二、业务风险1 经营风险1.1 存货储量不足,影响生产;储量过高,造成存货成本过大。

1.2 对市场的形势把握不当,导致存货跌价损失。

1.3 保管不善发生被盗、毁损、事故等,造成资产流失。

1.4 长期呆滞造成存货挥发、失效、锈蚀等,导致资产损失。

1.5 未及时完整办理保险,造成巨大经济损失。

发生地震、洪水、战争等人力不可抗拒的因素,造成巨大损失。

1.6 存货处置不规范,造成资产流失。

1.7 未经审核,变更合同示范文本中涉及权利、义务条款导致的风险。

2 财务风险2.1 财务账目记录有误,造成存货数据失真。

2.2 存货计价错误,导致成本不准确。

2.3 账、实不符造成潜亏(盈)。

3 合规风险3.1 违反国家有关安全、消防、环保等规定,受到经济处罚。

3.2 存货交易合同(协议)不符合合同法等国家法律、法规和股份公司内部规章制度,造成损失。

三、业务流程步骤与控制点1 存货入库1.1 固体形态存货:分(子)公司仓储、质检部门要对存货数量、质量进行检验,审核到货清单、产品交付清单及剩余存货的退料清单,并与实物一一核对,无误后,【非ERP】及时开具入库单(或凭据)验收入库;入库单要由采购(或生产)、仓储等相关责任人签字。

【ERP】在ERP系统办理入库,相关单据要由采购(或生产)、仓储等相关责任人签字。

一般物资采购质量检验参见《1.4一般物资采购供应业务流程》控制点6.4。

1.2液体形态存货:分(子)公司仓储(储运)部门根据仓储、质检部门、生产调度或业务部门预报的通知做好接卸准备,货到后负责质检、接卸、计量等工作,由经办人员核对无误后,【非ERP】办理入库手续,及时开具入库单(或凭据)并签字,入库单由采购(生产)、仓储等有关责任人审核签字;【ERP】在ERP系统中办理入库,相关表单由采购(生产)、仓储等有关责任人审核签字。

中国石化公司内部控制与业务流程汇总(115个doc,4个xls)492.3商品流通费用管理业务流程一、业务目标1 经营目标1.1 保证费用支出合理、有效。

2 财务目标2.1 费用支出核算真实、准确、完整。

3 合规目标3.1 费用支出符合国家有关法律、法规和股份公司内部规章制度。

二、业务风险1 经营风险1.1 费用支出不合理,导致资源浪费、资产流失。

1.2 费用支出控制措施不力,影响分(子)公司效益。

2 财务风险2.1 未按规定核算,导致会计信息失真。

3 合规风险3.1 费用支出不符合国家有关法律、法规和股份公司内部规章制度,受到处罚。

三、业务流程步骤与控制点控制。

2.2 分(子)公司应将费用支出根据其属性分解落实到职能部门,实行归口管理。

2.2.1 加油站日常运营费用由零管部门控制管理;油库日常运营费用由物流部门控制管理。

2.2.2 运杂费实行联量控制,由运行部门负责过程控制与管理,运行部门负责人为主要责任人。

分(子)公司要积极优化资源流向、合理安排运输方式。

对于水路、公路运输实行招标竞标或议标。

一、二次运杂费支出按规定权限审批。

2.2.3 人工成本由人事劳资部门控制,人事劳资部门负责人为主要责任人。

参见《3.2人工成本管理业务流程》。

2.2.4 财务费用按照资金集中管理原则,由财务部门负责日常控制与管理,财务部门负责人为主要责任人。

2.2.5 修理费的支出按照《中国石化股份公司销售企业修理费用管理办法》的规定由设备管理部门归口管理,维修项目实行分类管理,修理合同、修理费支出按照规定权限执行。

2.2.6 商品损耗(溢余)按照进货、存储、零售等环节分部门归口管理,各单位和部门负责人为责任人,会计核算按照《中国石化股份有限公司油品销售企业成品油损溢核算管理办法》的规定执行。

2.2.7 其他费用的责任部门为费用实际支出部门和财务部门,相关部门负责人为主要责任人。

2.3 分(子)公司应建立各项费用管理规定,明确费用审批程序及审批权限,并严格执行。