第一章cpa税法课件

- 格式:pptx

- 大小:363.08 KB

- 文档页数:41

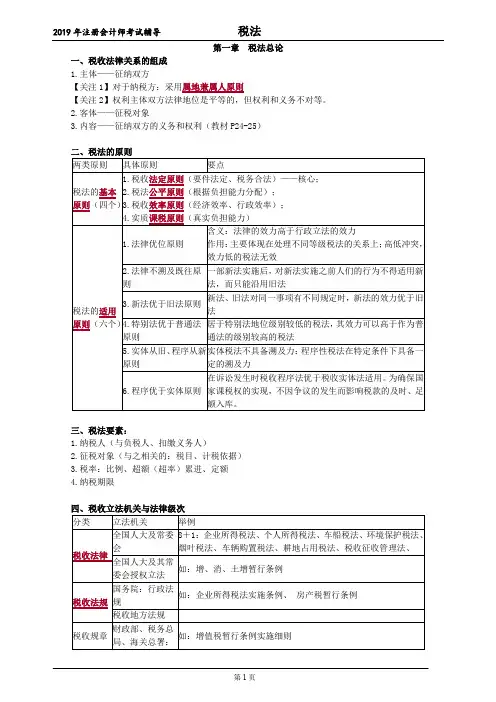

第一章税法总论1.本章结构与考情2.知识点讲解3.知识点总结本章考情分析本章作为《税法》课程的基础知识,在历年《考试大纲》中均为能力等级1级,考试中题型均为选择题,分值在1-2.5分。

本章内容变化1.结构调整和变化,8节减少为7节。

2.删除“依法纳税与税法遵从”。

本章内容结构:7节第一节税法的概念第二节税法原则第三节税法要素第四节税收立法与我国现行税法体系第五节税收执法第六节税务机关与纳税人的权利与义务第七节国际税收关系第一节税法的概念【知识点1】税法及其特征【考情分析】一般考点一、税收及内涵1.税收:是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

2.税收内涵:(1)税收本质是一种分配关系;(2)国家征税的依据是政治权力;(3)国家课征税款的目的是满足社会公共需要。

3.特征:强制性、无偿性二、税法及特征1.含义:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

2.特征:义务性法规;综合性法规(1)义务性——规定纳税人的义务为主,由税收的无偿性、强制性决定;(2)综合性——内容包括征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等由税收分配关系和税收法律关系的复杂性所决定。

税法与税收关系:税收的本质特征具体体现为税收制度,而税法则是税收制度的法律表现形式。

二者关系概括为:有税必有法,无法不成税。

【考题·单选题】(2016年)下列权利中作为国家征税依据的是()。

A.管理权力B.政治权力C.社会权力D.财产权力『正确答案』B『答案解析』国家征税的依据是政治权力,它有别于按生产要素进行的分配。

【知识点2】税收法律关系【考情分析】一般考点一、税收法律关系的构成二、税收法律关系的产生、变更与消灭税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

三、税收法律关系的保护税收法律关系的保护对权利主体双方是平等的。

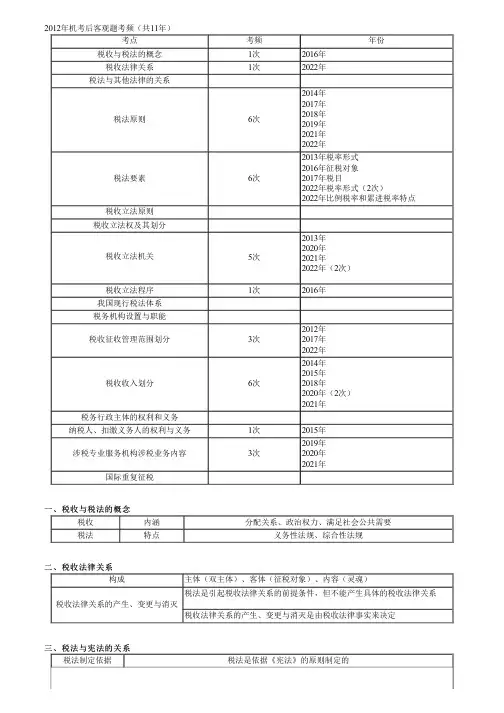

2012年机考后客观题考频(共11年)考点考频年份税收与税法的概念1次2016年税收法律关系1次2022年税法与其他法律的关系税法原则6次2014年2017年2018年2019年2021年2022年税法要素6次2013年税率形式2016年征税对象2017年税目2022年税率形式(2次)2022年比例税率和累进税率特点税收立法原则税收立法权及其划分税收立法机关5次2013年2020年2021年2022年(2次)税收立法程序1次2016年我国现行税法体系税务机构设置与职能税收征收管理范围划分3次2012年2017年2022年税收收入划分6次2014年2015年2018年2020年(2次)2021年税务行政主体的权利和义务纳税人、扣缴义务人的权利与义务1次2015年涉税专业服务机构涉税业务内容3次2019年2020年2021年国际重复征税 一、税收与税法的概念一、税收与税法的概念税收内涵分配关系、政治权力、满足社会公共需要税法特点义务性法规、综合性法规 二、税收法律关系二、税收法律关系构成主体(双主体)、客体(征税对象)、内容(灵魂)税收法律关系的产生、变更与消灭税法是引起税收法律关系的前提条件,但不能产生具体的税收法律关系税收法律关系的产生、变更与消灭是由税收法律事实来决定 三、税法与宪法的关系三、税法与宪法的关系税法制定依据税法是依据《宪法》的原则制定的《宪法》第56条规定中华人民共和国公民有依照法律纳税的义务是立法机关制定税法并据以向公民征税以及公民必须依照税法纳税的最直接的法律依据《宪法》第33条规定中华人民共和国公民在法律面前一律平等税收公平原则 四、税法原则四、税法原则 (一)税法基本原则税收法定原则基本原则的核心实体合法、程序合法税收公平原则两维度理解横向公平:禁止不平等对待,禁止歧视对待,禁止无理由给优惠纵向公平:税收负担必须根据纳税人的负担能力分配,比如房产税宗地容积率低于0.5税收效率原则节约征管成本实质课税原则根据客观事实确定是否符合课税要件,根据真实负担能力决定税负,而不能仅考虑外观和形式,比如间接转让财产、转让定价调整、受控外国企业等特别纳税调整 (二)税法适用原则法律优位原则上位法优于下位法法律不溯及既往原则比如纳税人2018年1月1日以前的排污行为不能征收环保税新法优于旧法原则同一事项不同规定,新法的效力优于旧法特别法优于普通法原则比如全额捐赠和限额捐赠,比如亏损弥补5年,8年,10年实体从旧,程序从新原则比如企业所得税税率33%变成25%,征收期限4个月变成5个月程序优于实体原则行政复议必须先交税或提供担保才可以申请 五、税法要素五、税法要素征税对象是区别一种税与另一种税的重要标志,也决定了各个不同税种的名称与征税对象相关的两个概念税目对征税对象分类规定的具体的征税项目,反映具体的征税范围,是对课税对象质的界定,体现征税的广度。

一、税收法律关系的组成

1.主体——征纳双方

【关注1】对于纳税方:采用属地兼属人原则

【关注2】权利主体双方法律地位是平等的,但权利和义务不对等。

2.客体——征税对象

3.内容——征纳双方的义务和权利(教材P24-25)

三、税法要素:

1.纳税人(与负税人、扣缴义务人)

2.征税对象(与之相关的:税目、计税依据)

3.税率:比例、超额(超率)累进、定额

4.纳税期限

四、税收立法机关与法律级次

五、税收执法

(一)税收执法权范围

税收执法权包括税款征收管理权、税务检查权、税务稽查权、税务行政复议裁决权及其他税务管理权(如:税务行政处罚)。

(二)中央与地方税收收入划分:

中央税(1大1小+海关)、地方税、共享税(3大3小)

六、发展涉税专业服务促进税法遵从

七、国际税收关系

(一)税收管辖权三类:地域、居民、公民

税收管辖权重叠:三类

(二)国际重复征税三类:

1.法律性:不同征税主体,对同一纳税人的同一税源重复征税;

2.经济性:不同征税主体,对不同纳税人的同一税源重复征税;

3.税制性:各国普遍实行复合税制度。

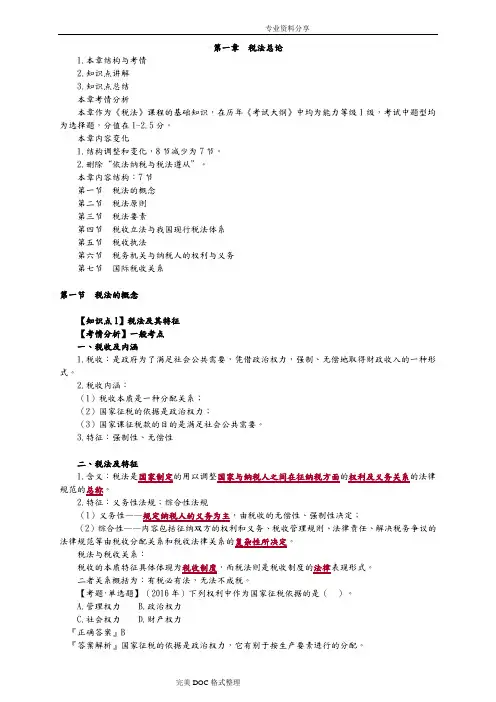

第一章税法总论1.本章结构与考情2.知识点讲解3.知识点总结本章考情分析本章作为《税法》课程的基础知识,在历年《考试大纲》中均为能力等级1级,考试中题型均为选择题,分值在1-2.5分。

本章内容变化1.结构调整和变化,8节减少为7节。

2.删除“依法纳税与税法遵从”。

本章内容结构:7节第一节税法的概念第二节税法原则第三节税法要素第四节税收立法与我国现行税法体系第五节税收执法第六节税务机关与纳税人的权利与义务第七节国际税收关系第一节税法的概念【知识点1】税法及其特征【考情分析】一般考点一、税收及内涵1.税收:是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。

2.税收内涵:(1)税收本质是一种分配关系;(2)国家征税的依据是政治权力;(3)国家课征税款的目的是满足社会公共需要。

3.特征:强制性、无偿性二、税法及特征1.含义:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。

2.特征:义务性法规;综合性法规(1)义务性——规定纳税人的义务为主,由税收的无偿性、强制性决定;(2)综合性——内容包括征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等由税收分配关系和税收法律关系的复杂性所决定。

税法与税收关系:税收的本质特征具体体现为税收制度,而税法则是税收制度的法律表现形式。

二者关系概括为:有税必有法,无法不成税。

【考题·单选题】(2016年)下列权利中作为国家征税依据的是()。

A.管理权力B.政治权力C.社会权力D.财产权力『正确答案』B『答案解析』国家征税的依据是政治权力,它有别于按生产要素进行的分配。

【知识点2】税收法律关系【考情分析】一般考点一、税收法律关系的构成二、税收法律关系的产生、变更与消灭税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。

三、税收法律关系的保护税收法律关系的保护对权利主体双方是平等的。