政府会计制度主要业务和事项账务处理举例

- 格式:docx

- 大小:170.13 KB

- 文档页数:80

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

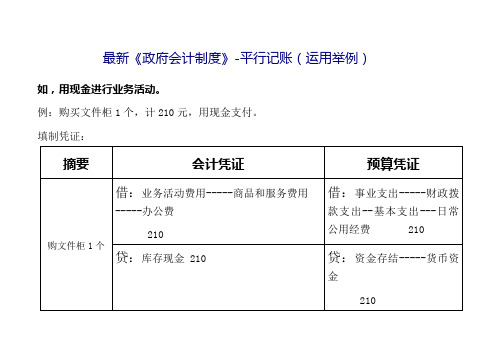

最新《政府会计制度》-平行记账(运用举例)如,用现金进行业务活动。

例:购买文件柜1个,计210元,用现金支付。

填制凭证:摘要会计凭证预算凭证购文件柜1个借:业务活动费用-----商品和服务费用-----办公费210借:事业支出-----财政拨款支出--基本支出---日常公用经费 210贷:库存现金 210贷:资金存结-----货币资金210为了更好地弄懂科目分类,下面我们先讲科目明细。

第一章 科目分类明细 财政拨款收入(财务收入类)①一级单位(与财政局直接发生联系,即财政拨付的款项,直接到账的单位) ②二级单位(与财政局间接发生联系,即财政拨付的款项,到达的是本单位的上一级单位)业务活动费用(财务支出类)总账科目 一级科目财政拨款收入 一般公共预算财政拨款 政府性基金预算财政拨款总账科目一级科目财政拨款收入 一般公共预算财政拨款 政府性基金预算财政拨款 总账科目 一级科目 二级科目 分类1分类2 业务活动费用 工资福利费用 基本工资 人员经费基本支出津贴补贴业务活动费用奖金社会保障缴费其他工作福利费用商品和服务费用办公费日常公用经费维修费水费电费差旅费其他商品和服务费用对个人和家庭的补助费用退休费人员经费离休费医疗费住房公积金固定资产折旧费固定资产按月累计折旧此项无资金流动,故不参与分类其他资本性支出费用办公设备购置(固定资产)日常公用经费基本支出专用设备购置(固定资产)基础设施建设(项目支出)大型修缮(项目支出)专项专款项目支出【基本支出】包括:人员经费、日常公用经费两项。

【项目支出】包括:其他资本性支出(专款部分)、基本建设支出(专款部分)。

【人员经费支出】是指:工资福利费用、对个人和家庭补助费用的款项。

【日常公用经费支出】是指:商品和服务支出、其他资本性支出(非专款部分)、基本建设支出(非专款部分)的款项。

【项目支出】基本预算以外,财政预算专款安排的支出。

显着特点:专项专款财政拨款预算收入(预算收入类)大型购置 (项目支出) 专项业务费 (项目支出)基本建设支出费用(由发改委立项的)办公设备购置(固定资产)日常公用经费 基本支出 专用设备购置(固定资产)基础设施建设(项目支出) 大型修缮 (项目支出) 大型购置 (项目支出) 专项业务费 (项目支出)专项专款项目支出总账科目一级科目二级科目所涉内容事业支出(预算支出类)财政拨款预算收入基本支出人员经费①工资福利费用②对个人和家庭补助费用 日常公务经费 ①商品和服务支出②其他资本性支出(非专款部分) ③基本建设支出(非专款部分)项目支出创建具体项目名称①其他资本性支出(专款部分) ②基本建设支出(专款部分)例:机关大院排水工程 .......总账科目一级科目二级科目 三级科目 所涉内容事业支出 财政拨款支出基本支出人员经费①工资福利费用②对个人和家庭补助费用费用树日常公用经费①商品和服务支出②其他资本性支出(非专款部分)③基本建设支出(非专款部分)项目支出项目名称1①其他资本性支出(专款部分)②基本建设支出(专款部分)项目名称2非财政专项资金支出项目支出项目名称1①其他资本性支出(专款部分)②基本建设支出(专款部分)项目名称2其他资金支出基本支出人员经费①工资福利费用②对个人和家庭补助费用日常公用经费①商品和服务支出②其他资本性支出(非专款部分)③基本建设支出(非专款部分)状图第二章资产类温馨提示:请第一章所有的科目分类打印出来,再看后面的凭证,就会一目了然。

附件:政府会计制度——行政事业单位会计科目和报表1目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例2第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核3算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

最新政府会计制度-平行记账(运用举例)最新的《政府会计制度》中引入了平行记账的概念,这种记账方式可以更好地记录业务活动。

例如,当以现金支付购买文件柜一件,计价210元时,需要填制凭证。

摘要为“业务活动费用-商品和服务费用”,借方记“事业支出-财政拨款-办公费”,金额为210元;贷方记“库存现金”和“资金存结-货币资金”,金额均为210元。

为了更好地理解科目分类,下面我们先来讲一下科目明细。

第一章中,财政拨款收入属于财务收入类,一级单位与财政局直接联系,二级单位与本单位的上一级单位间接联系。

对应的总账科目一级科目包括“一般公共预算财政拨款”和“政府性基金预算财政拨款”。

业务活动费用属于财务支出类,总账科目为“业务活动费用”,一级科目包括“工资福利费用”和“日常公用经费”,二级科目包括“基本工资”、“商品和服务费用”等。

基本支出包括人员经费和日常公用经费两项,项目支出包括其他资本性支出和基本建设支出。

人员经费支出包括工资福利费用和对个人和家庭补助费用,日常公用经费支出包括商品和服务支出、其他资本性支出和基本建设支出。

项目支出是指除基本支出以外,由财政预算专款安排的支出,包括其他资本性支出和基本建设支出,例如专项业务费、大型购置、专项专款等。

以上是关于最新《政府会计制度》中平行记账的举例以及科目分类明细的介绍。

本文是一份关于财务预算的说明。

其中,第四章介绍了专项专款财政拨款预算收入的总账科目和涉及内容,包括工资福利费用、对个人和家庭补助费用、商品和服务支出、其他资本性支出(非专款部分)和基本建设支出(非专款部分)。

此外,还列举了一些具体的项目支出,如机关大院排水工程等。

第五章介绍了事业支出的总账科目和涉及内容,包括基本支出、财政拨款支出、人员经费、工资福利费用、对个人和家庭补助费用、商品和服务支出、其他资本性支出(非专款部分)、日常公用经费和基本建设支出(非专款部分)。

同样列举了一些具体的项目支出,如项目名称1和项目名称2等。

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

附录:主要业务和事项账务处理举例

2

账务处理

序号业务和事项内容

财务会计预算会计一、资产类

11001 库存现金

244

借:事业支出/经营支出等

贷:资金结存等[实际支付的金额]

——

——

——

——

原不得抵扣且未抵扣 进项税额的固定资产、 借:应交增值税——应交税金(进项税额)[可以抵扣的进项税 无形资产等,因改变用 额] 途等用于允许抵扣进 贷:固定资产/无形资产等 项税额的应税项目

购进时已全额计入进 项税额的货物或服务 借:应交增值税——待抵扣进项税额

等转用于不动产在建

贷:应交增值税——应交税金(进项税额)

工程的,对于结转以后 期间的进项税额

249

借:应交增值税——应交税金(进项税额) 贷:应交增值税——待抵扣进项税额

借:待处理财产损溢/固定资产/无形资产等[按照现行增值税制

度规定不得从销项税额中抵扣的进项税额] 贷:应交增值税——应交税金(进项税额转出)

/应交增值税——待认证进项税额

/应交增值税——待抵扣进项税额

尚未抵扣的进项

税额以后期间抵扣时

购进属于增值税应税 项

目的资产后,发生非 正常损失或改变用途 的

借:固定资产/在建工程等 应交增值税——应交税金(进项税额)[当期可抵扣]

应交增值税——待抵扣进项税额[以后期间可抵扣]

贷:银行存款/零余额账户用款额度等[实际支付的金额] /应付票据[开出并承兑的商业汇票] /应付账款等[应付的金额]

购进应税不动产或在

建工程按规定分年抵 扣进项税额的。

附件:政府会计制度——行政事业单位会计科目和报表目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。

附件:政府会计制度——行政事业单位会计科目和报表1目录第一部分总说明第二部分会计科目名称和编号第三部分会计科目使用说明第四部分报表格式第五部分报表编制说明附录:主要业务和事项账务处理举例2第一部分总说明一、为了规范行政事业单位的会计核算,保证会计信息质量,根据《中华人民共和国会计法》《中华人民共和国预算法》《政府会计准则——基本准则》等法律、行政法规和规章,制定本制度。

二、本制度适用于各级各类行政单位和事业单位(以下统称单位,特别说明的除外)。

纳入企业财务管理体系执行企业会计准则或小企业会计准则的单位,不执行本制度。

本制度尚未规范的有关行业事业单位的特殊经济业务或事项的会计处理,由财政部另行规定。

三、单位应当根据政府会计准则(包括基本准则和具体准则)规定的原则和本制度的要求,对其发生的各项经济业务或事项进行会计核算。

四、单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。

五、单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。

单位财务会计核算实行权责发生制;单位预算会计核算实行收付实现制,国务院另有规定的,依照其规定。

单位对于纳入部门预算管理的现金收支业务,在采用财务会计核3算的同时应当进行预算会计核算;对于其他业务,仅需进行财务会计核算。

六、单位会计要素包括财务会计要素和预算会计要素。

财务会计要素包括资产、负债、净资产、收入和费用。

预算会计要素包括预算收入、预算支出和预算结余。

七、单位应当按照下列规定运用会计科目:(一)单位应当按照本制度的规定设置和使用会计科目。

在不影响会计处理和编制报表的前提下,单位可以根据实际情况自行增设或减少某些会计科目。

(二)单位应当执行本制度统一规定的会计科目编号,以便于填制会计凭证、登记账簿、查阅账目,实行会计信息化管理。

(三)单位在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称和编号,不得只填列会计科目编号、不填列会计科目名称。