自考审计学第十章PPT资料52页

- 格式:ppt

- 大小:476.50 KB

- 文档页数:22

重点

重点难点重点重点

重点

难点

本章重难点分析

本章主要以识记和领会为主

重点

重点

重点

知识点1 审计的定义

知识点1 审计的定义

知识点2 审计的特征

讲解归纳与举例【正确答案:AB】

知识点1 政府审计的产生和发展

知识点1 政府审计的产生和发展

知识点2 内部审计的产生和发展

知识点3 注册会计师审计分产生和发展

知识点3 注册会计师审计分产生和发展

知识点3 注册会计师审计分产生和发展

知识点3 注册会计师审计分产生和发展

知识点3 注册会计师审计分产生和发展

知识点3 注册会计师审计分产生和发展

讲解归纳与举例【正确答案:B】

知识点1 审计的分类

知识点1 审计的分类

知识点1 审计的分类

知识点1 审计的分类

知识点1 审计的分类

知识点2 审计的方法

知识点2 审计的方法

知识点2 审计的方法

知识点2 审计的方法

知识点2 审计的方法

讲解归纳与举例审计的分类

审计的方法

讲解归纳与举例

讲解归纳与举例【正确答案:C】

讲解归纳与举例【正确答案:D】

知识点1 审计的职能

知识点1 审计的职能

知识点1 审计的职能

知识点1 审计的职能

知识点2 审计的作用

知识点2 审计的作用

知识点2 审计的作用

讲解归纳与举例审计的职能

审计的作用

【正确答案:ACD】

审计的分类审计的方法审计的职能审计的作用。

![自考《审计学》课件第一章至第十二章全[1]](https://uimg.taocdn.com/166f936ff46527d3240ce09b.webp)

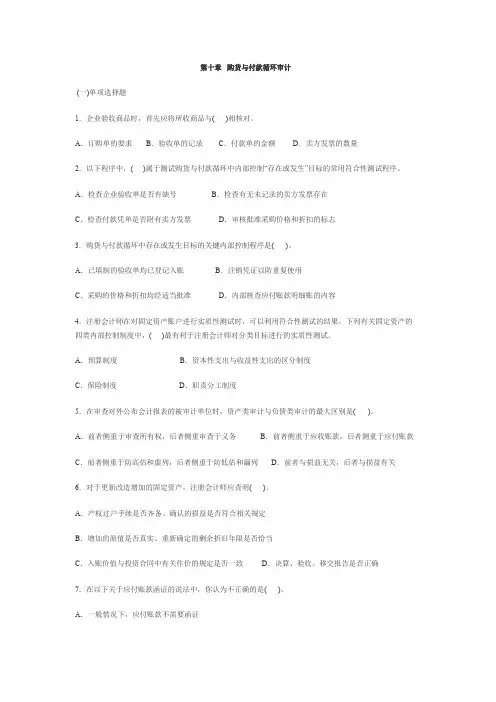

第十章购货与付款循环审计(一)单项选择题1.企业验收商品时,首先应将所收商品与()相核对。

A.订购单的要求B.验收单的记录C.付款单的金额D.卖方发票的数量2.以下程序中,()属于测试购货与付款循环中内部控制“存在或发生”目标的常用符合性测试程序。

A.检查企业验收单是否有缺号B.检查有无未记录的卖方发票存在C.检查付款凭单是否附有卖方发票D.审核批准采购价格和折扣的标志3.购货与付款循环中存在或发生目标的关键内部控制程序是()。

A.已填制的验收单均已登记入账B.注销凭证以防重复使用C.采购的价格和折扣均经适当批准D.内部核查应付账款明细账的内容4.注册会计师在对固定资产账户进行实质性测试时,可以利用符合性测试的结果。

下列有关固定资产的四类内部控制制度中,()最有利于注册会计师对分类目标进行的实质性测试。

A.预算制度B.资本性支出与收益性支出的区分制度C.保险制度D.职责分工制度5.在审查对外公布会计报表的被审计单位时,资产类审计与负债类审计的最大区别是()。

A.前者侧重于审查所有权,后者侧重审查于义务B.前者侧重于应收账款,后者侧重于应付账款C.前者侧重于防高估和虚列,后者侧重于防低估和漏列D.前者与损益无关,后者与损益有关6.对于更新改造增加的固定资产,注册会计师应查明()。

A.产权过户手续是否齐备、确认的损益是否符合相关规定B.增加的原值是否真实、重新确定的剩余折旧年限是否恰当C.入账价值与投资合同中有关作价的规定是否一致D.决算、验收、移交报告是否正确7.在以下关于应付账款函证的说法中,你认为不正确的是()。

A.一般情况下,应付账款不需要函证B.函证可以用来证实应付账款的真实性,并发现高估应付账款的情况C.查找未入账的业务是审计应付账款的重要目标,函证则无法达到这一目标D.函证只能证实应付账款的高估,而不能发现应付账款的低估8.注册会计师在证实被审计单位应付账款的完整性时,以下函证对象中的()可能是最恰当的。