2012自考审计学课件第九章讲义

- 格式:ppt

- 大小:59.50 KB

- 文档页数:36

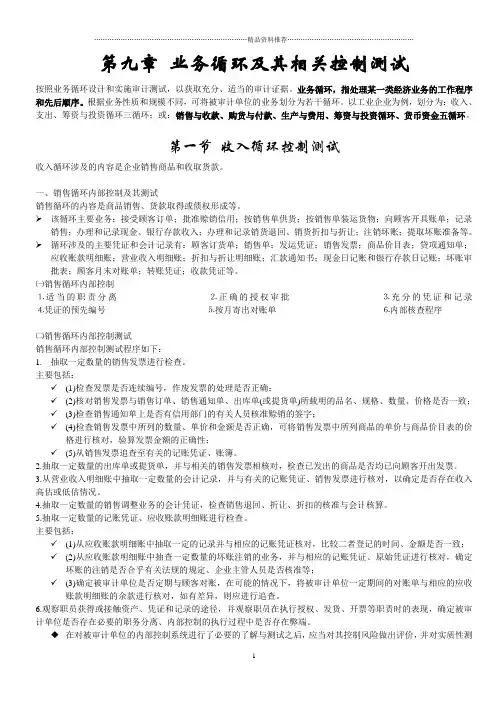

第九章业务循环及其相关控制测试按照业务循环设计和实施审计测试,以获取充分、适当的审计证据。

业务循环,指处理某一类经济业务的工作程序和先后顺序。

根据业务性质和规模不同,可将被审计单位的业务划分为若干循环。

以工业企业为例,划分为:收入、支出、筹资与投资循环三循环;或:销售与收款、购货与付款、生产与费用、筹资与投资循环、货币资金五循环。

第一节收入循环控制测试收入循环涉及的内容是企业销售商品和收取货款。

一、销售循环内部控制及其测试销售循环的内容是商品销售、货款取得或债权形成等。

➢该循环主要业务:接受顾客订单;批准赊销信用;按销售单供货;按销售单装运货物;向顾客开具账单;记录销售;办理和记录现金、银行存款收入;办理和记录销货退回、销货折扣与折让;注销坏账;提取坏账准备等。

➢循环涉及的主要凭证和会计记录有:顾客订货单;销售单;发运凭证;销售发票;商品价目表;贷项通知单;应收账款明细账;营业收入明细账;折扣与折让明细账;汇款通知书;现金日记账和银行存款日记账;坏账审批表;顾客月末对账单;转账凭证;收款凭证等。

㈠销售循环内部控制⒈适当的职责分离⒉正确的授权审批⒊充分的凭证和记录⒋凭证的预先编号⒌按月寄出对账单⒍内部核查程序㈡销售循环内部控制测试销售循环内部控制测试程序如下:1.抽取一定数量的销售发票进行检查。

主要包括:✓(1)检查发票是否连续编号,作废发票的处理是否正确;✓(2)核对销售发票与销售订单、销售通知单、出库单(或提货单)所载明的品名、规格、数量、价格是否一致;✓(3)检查销售通知单上是否有信用部门的有关人员核准赊销的签字;✓(4)检查销售发票中所列的数量、单价和金额是否正确,可将销售发票中所列商品的单价与商品价目表的价格进行核对,验算发票金额的正确性;✓(5)从销售发票追查至有关的记账凭证、账簿。

2.抽取一定数量的出库单或提货单,并与相关的销售发票相核对,检查已发出的商品是否均已向顾客开出发票。

3.从营业收入明细账中抽取一定数量的会计记录,并与有关的记账凭证、销售发票进行核对,以确定是否存在收入高估或低估情况。