自考审计学课件第七章

- 格式:ppt

- 大小:314.50 KB

- 文档页数:64

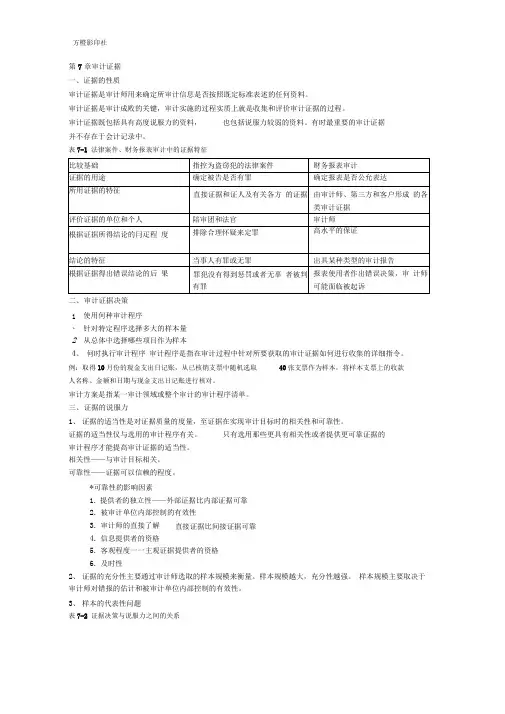

第7章审计证据 一、证据的性质审计证据是审计师用来确定所审计信息是否按照既定标准表述的任何资料。

审计证据是审计成败的关键,审计实施的过程实质上就是收集和评价审计证据的过程。

审计证据既包括具有高度说服力的资料, 也包括说服力较弱的资料。

有时最重要的审计证据并不存在于会计记录中。

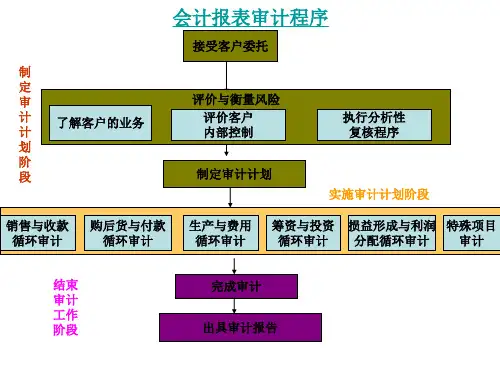

表7-1 法律案件、财务报表审计中的证据特征二、 审计证据决策使用何种审计程序针对特定程序选择多大的样本量从总体中选择哪些项目作为样本何时执行审计程序 审计程序是指在审计过程中针对所要获取的审计证据如何进行收集的详细指令。

例:取得10月份的现金支出日记账,从已核销支票中随机选取 40张支票作为样本,将样本支票上的收款人名称、金额和日期与现金支出日记账进行核对。

审计方案是指某一审计领域或整个审计的审计程序清单。

三、 证据的说服力1、 证据的适当性是对证据质量的度量,至证据在实现审计目标时的相关性和可靠性。

证据的适当性仅与选用的审计程序有关。

只有选用那些更具有相关性或者提供更可靠证据的审计程序才能提高审计证据的适当性。

相关性——与审计目标相关。

可靠性——证据可以信赖的程度。

*可靠性的影响因素1. 提供者的独立性——外部证据比内部证据可靠2. 被审计单位内部控制的有效性3. 审计师的直接了解4. 信息提供者的资格5. 客观程度一一主观证据提供者的资格6. 及时性2、 证据的充分性主要通过审计师选取的样本规模来衡量。

样本规模越大,充分性越强。

样本规模主要取决于审计师对错报的估计和被审计单位内部控制的有效性。

3、 样本的代表性问题表7-2 证据决策与说服力之间的关系1、 2、4、 直接证据比间接证据可靠四、审计证据的种类1. 实物检查一一对有形资产进行检查或盘点, 是验证资产存在(数量和规格)的直接手段2. 函证一一自于独立第三方对审计师要求回答的信息的准确性作出的书面答复。

靠性考虑,函证过程必须由审计师控制。

3. 文件检查一一检查被审计单位的凭证和记录,以证实财务报表包含或应包含的信息。