家庭保障四大账户

- 格式:ppt

- 大小:15.58 MB

- 文档页数:5

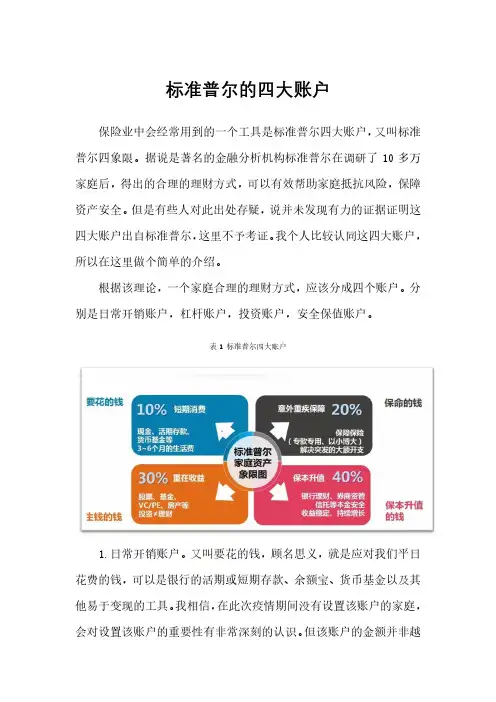

标准普尔的四大账户保险业中会经常用到的一个工具是标准普尔四大账户,又叫标准普尔四象限。

据说是著名的金融分析机构标准普尔在调研了10多万家庭后,得出的合理的理财方式,可以有效帮助家庭抵抗风险,保障资产安全。

但是有些人对此出处存疑,说并未发现有力的证据证明这四大账户出自标准普尔,这里不予考证。

我个人比较认同这四大账户,所以在这里做个简单的介绍。

根据该理论,一个家庭合理的理财方式,应该分成四个账户。

分别是日常开销账户,杠杆账户,投资账户,安全保值账户。

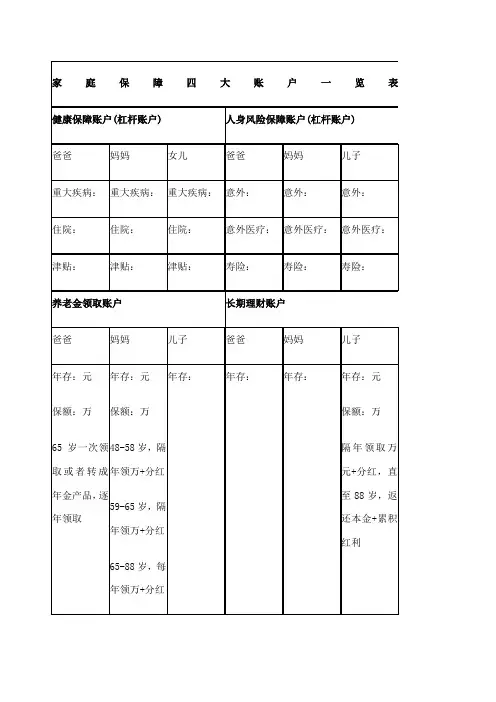

表1 标准普尔四大账户1.日常开销账户。

又叫要花的钱,顾名思义,就是应对我们平日花费的钱,可以是银行的活期或短期存款、余额宝、货币基金以及其他易于变现的工具。

我相信,在此次疫情期间没有设置该账户的家庭,会对设置该账户的重要性有非常深刻的认识。

但该账户的金额并非越高越好,大概占收入的10%左右,可以应对3-6个月的家庭日常用度即可,因为这类账户的收益很低,放得太多,有些可惜。

2.杠杆账户。

又叫保命的钱,是通过设置一个较小的金额,来撬动一个较大的保障金额,多是用到健康险这个工具。

一旦家庭发生风险,可以用这个账户来进行抵御,从而更从容地帮助家庭度过难关。

前段时间微信朋友圈上经常会有“水滴筹”、“轻松筹”的求助信息,如果这些家庭有设置这个账户,也不会如此无助。

一般来讲,这个3.投资账户。

又叫生钱的钱,是为了获得更高的投资收益的。

多采用的工具是股票、房产、期货等等。

这类工具的收益高,同时风险也大。

好的时候可以为家庭带来巨大的资产增长,不济的时候,会造成家庭资产的迅速缩水。

所以这个账户里的设置,要有度,能赢得起也要能输的起,比例大概在30%左右。

4.安全增值账户。

又叫保本升值的钱,主要的设置目的是保障本金安全的同时,能够抵御通货膨胀的影响,主要使用到的工具是教育金、养老金等理财型保险,比例大概在40%左右。

以上就是著名的标准普尔四大账户的主要思想。

第一个账户为的是我们现在能过的好,第二个账户为的是万一将来我们过得不好,第三个账户为的是我们未来过的好,第四个账户设置是目的是让我们永远过的好。

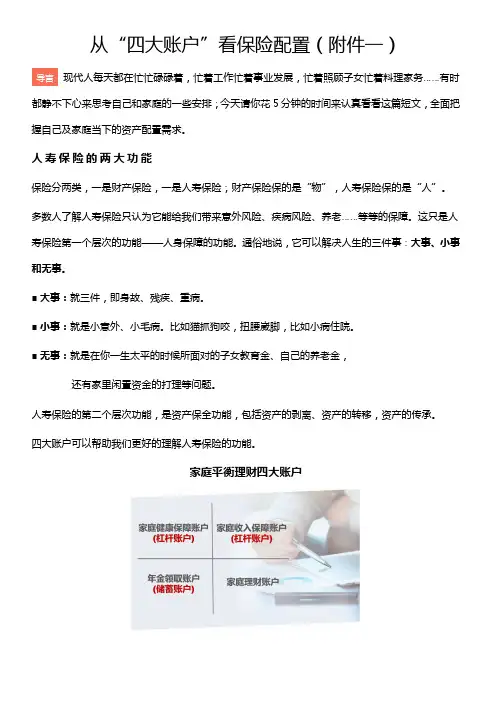

家庭理财中的4大账户家庭理财中的4大账户家庭理财中的4大账户1现金账户:(要花的钱)目标:维持基本生活费用要点:6~12个月的生活支出、流动性渠道:现金、储蓄、货币基金、日/周添利理财财务缺口杠杆账户:(放大的钱)目标:解决生命、健康、意外所带来的要点:急用现金、放大性资产、安全性渠道:保险风险账户:(生钱的钱)目标:实现购房、换车心愿、品质生活要点:风险较高且需自负、收益性渠道:股票、基金、投连保险、实业股权、房地产储蓄账户:(保障的钱)目标:子女教育、养老金要点:专款专用、保证收益、流动性渠道:定期储蓄、债券、年金分红保、险、房地产现金账户:维持基本生活费用的钱。

根据家庭收支不同,现金账户所占家庭收入的比例也不同。

杠杆账户:以小博大、解决家庭急用的大额支出。

保险是最为典型的杠杆账户,其中寿险的保额建议为年收入的10~15倍,医疗保险特别是重疾保险的保额建议为年收入的3~5倍。

杠杆账户占家庭年收入的比重应为10%~15%。

储蓄账户:储备子女教育金和养老金以及购置自住房,其典型特征是专款专用,既要保证一定的收益,又要有较高的流动性。

风险账户:收益最高的账户,风险较高且需自负。

风险账户占家庭年收入的比例通常建议为(80—年龄)%,具体所占比例需要根据自身家庭所处阶段和风险承受能力进行调整,以平衡储蓄和投资。

以某家庭为例某与爱人年收入合计40万元左右,家庭每月支出7000元,根据四大账户分配如下:(1)现金账户:银行理财5万元,货币基金和活期存款2万元,信用卡每月可透支5000元。

(2)杠杆账户:笔者的保险年支出2.2万元,包含寿险100万元、重疾保险60万元和意外保险80万元;爱人的保险年支出1.8万元,包含寿险100万元、重疾保险70万元和意外保险60万元,占家庭年收入10%。

(3)储蓄账户:年金分红保险10万/年×3年=30万元,用于孩子教育金储备;年金分红保险3万/年×10年=30万元,为养老金做准备。

如何正确购买保险?四大账户需求分析及配置原则HELLO,大家好,我是海燕,前几天看到蒋方舟的一句话,觉得很好,与大家分享:“坚定地成为自己,同时关心他人的命运。

学会爱这个世界,但随时准备好与之抗争”。

我想每个人对这句话都有不同的理解,于我而言,从事保险以来,虽然很多人不理解,也有一些冷嘲热讽,但是真心觉得这是一份大爱的事业,在为大家送去保障的同时,我也学到了很多,无论是知识还是内心世界,都在点滴中成长与丰富。

世界很大,需要我们去探索与发现。

前面我们一起学习了保险是什么、保险的分类、人生中的7张保单等,可能很多伙伴会问到底怎么配置保险呢?今天就来说下如何从保险四大账户分析我们的保险需求、以及保险的配置原则,从而帮助大家明明白白买保险:怎么买?给谁买?买多少……一、保险的四大账户需求分析保险是家庭理财的重要工具,它的功能就像家庭的四个抽屉一样,不同的抽屉功能不一样。

保险的四大账户如下图:第一个账户:家庭收入保障账户(杠杆账户)。

顾名思义,这是用来保障整个家庭收入的。

这个主要是为家庭的经济支柱建立,以防止万一家庭支柱发生倾斜或者断裂时,一段时间内整个家庭的生活品质不会大幅度下降。

虽然意外风险发生的概率较低(5‰-7‰),但其实对我们每个人来说发生的概率是50%,要么发生,要么不发生。

专家建议:这个账户的额度应该是家庭年收入的5倍以上,这样就可以保证在失去经济来源时,我们的家庭至少有五年的时间去适应改变,寻求新的经济来源方式。

作为家庭经济支柱的我们来说,我在,一定会努力工作赡养老人,养育子女,并遵守当初结婚时对对方的承诺“爱你照顾你一辈子”,如果不在,以上所有的责任我一样承担,无论是老人还是子女和爱人,我的保险金来保证照顾你,用保单合同的形式确定下来,一定会实现!要点1:家庭收入保障账户解决大意外风险对家庭生活的影响。

第二个账户:家庭健康保障账户(杠杆账户)。

由于现在的环境污染,食品安全,工作压力导致的不良生活作息等,从而导致现在社会重大疾病的高发,据卫生部数据统计,人一生患重疾的概率是72.18%。

四大账户、三三法则、健康险逻辑**您好,我刚从**学习旅游回来,给您带了一份小礼物,(**节快到了,我特意给您准备了一份小礼物,我明天上午或下午给您送过去,您在办公室还是家里?)通过这几次跟您见面/通电话,我越来越感觉您是一个对社会热点问题很关注的人,而且也很有自己的观点和见解,与您交流真的可以学到很多东西,以后肯定要常跟您见面,多跟您请教学习。

不知道您以前是否了解过保险,您觉得保险这种东西可以帮到我们什么呢?(客人回答),我们每个人都希望获得美满的人生:事业有成、身心健康、家庭幸福、子女成龙成凤、有高品质生活以及财务自由。

但人生中又可能遇到各种各样的问题,比如意外风险、健康风险、巨额的教育金养老金以及投资风险等,而保险恰恰是我们解决问题的一种非常高效的方式,可以这么讲,保险人人都需要,那么我们应该如何做好家庭的保险规划呢?一般来说,我们可以通过建立四大账户来解决我们人生会面临的各种问题。

二、家庭健康保障账户建立对象:每一个人风险概率:72.18%建议额度:50万/人一、家庭收入保障系统家里对象:家庭经济支柱建议额度:5倍年收入以上四、年金领取账户建立对象:教育年金给孩子养老年金给家长建议额度:根据教育、养老品质确定三、家庭理财账户资金长期保值、增值及传承四大账户第一个账户是“家庭收入保障账户”,顾名思义,这是用来保障整个家庭收入的,这个账户主要是为家庭经济支柱建立的,以防止万一家庭支柱发生倾斜或者断裂时,整个家庭的生活品质不会大幅度下降。

专家建议,这个账户的额度应该是家庭收入的5倍,这样就可以保证在失去经济来源时,我们的家庭可以安枕无忧地生活至少5年以上。

第二个账户是“家庭健康保障账户”现在环境污染、食品安全、工作压力等等都是我们面临的问题,据统计,人一生罹患重大疾病的概率是72.18%。

近年来,医疗费用一直在不断上涨,一旦罹患重大疾病就会给家庭造成很大的冲击,而社保又无法覆盖到许多进口药、自费药等。