保险公司四大账户销售逻辑

- 格式:ppt

- 大小:107.00 KB

- 文档页数:20

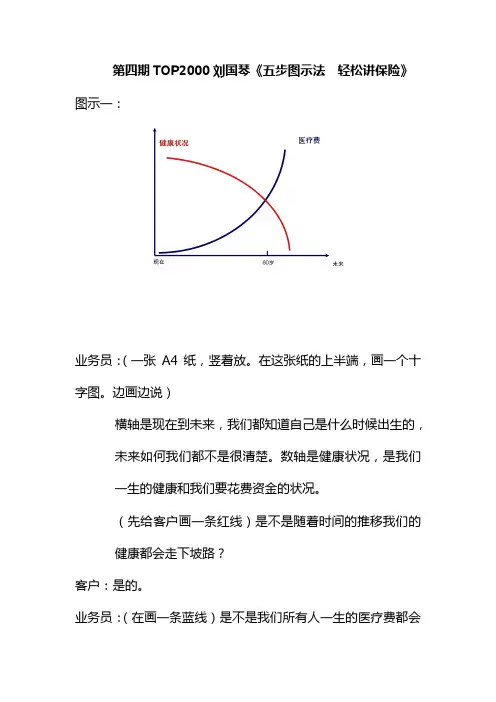

第四期TOP2000刘国琴《五步图示法轻松讲保险》图示一:业务员:(一张A4纸,竖着放。

在这张纸的上半端,画一个十字图。

边画边说)横轴是现在到未来,我们都知道自己是什么时候出生的,未来如何我们都不是很清楚。

数轴是健康状况,是我们一生的健康和我们要花费资金的状况。

(先给客户画一条红线)是不是随着时间的推移我们的健康都会走下坡路?客户:是的。

业务员:(在画一条蓝线)是不是我们所有人一生的医疗费都会走这样一个上坡路?这个上坡路,第一是来自于我们健康的一个发展趋势,第二来自于医疗费用的国家改革、包括发展、成本的上升。

客户:是的。

业务员:所以,我们一生肯定是会面对这两个问题,今天,您又年轻又健康,医疗费用不发生,您肯定觉得保险没有用,但是发生这个转折点的时候,在正常人来看都是60岁以后,这还不排除有些人在年轻的时候就发生问题。

您赞不赞同这种说法?客户:(点头)业务员:既然在未来会发生一个比较高额医疗费用的支出,我们究竟在什么时候准备?如果到了60岁在准备,时间太晚了,还不用说60岁,一年以后我们都不敢说,都可能会出现拒保的问题。

究竟怎么去准备医疗费呢?用存折肯定不是最佳方法。

接下来我跟你介绍我们经典的产品——福禄双至。

图示二:业务员:(在这张纸的下半端,画一个十字图,边画边说)横轴也是现在到未来,现在就可以投保一个额度,10万/20万/30万,最高50万。

为了控制通货膨胀,保险公司会去做投资理财,收益拿来做分红,这个分红以复利的效应递增,客户在任何时候拿到的金额都是这两个部分相加。

如果年龄在40岁以下的人,您付出的保费,整个累积下来的保费还不达不到一个基本保额。

而且这个保费是分期支付的,这个周期能交多少年谁都不知道。

这样的保障的一个利益,您可以为未来的生活做一个专门的健康账户,它就是最好的一个健康准备的方式。

这就是福禄双至,您还有其他的问题吗?客户:疾病种类有哪些?业务员:重疾定义是行业协会统一的定义,我们还在这个基础上增加了一些,达到了35种。

四大账户、三三法则、健康险逻辑**您好,我刚从**学习旅游回来,给您带了一份小礼物,(**节快到了,我特意给您准备了一份小礼物,我明天上午或下午给您送过去,您在办公室还是家里?)通过这几次跟您见面/通电话,我越来越感觉您是一个对社会热点问题很关注的人,而且也很有自己的观点和见解,与您交流真的可以学到很多东西,以后肯定要常跟您见面,多跟您请教学习。

不知道您以前是否了解过保险,您觉得保险这种东西可以帮到我们什么呢?(客人回答),我们每个人都希望获得美满的人生:事业有成、身心健康、家庭幸福、子女成龙成凤、有高品质生活以及财务自由。

但人生中又可能遇到各种各样的问题,比如意外风险、健康风险、巨额的教育金养老金以及投资风险等,而保险恰恰是我们解决问题的一种非常高效的方式,可以这么讲,保险人人都需要,那么我们应该如何做好家庭的保险规划呢?一般来说,我们可以通过建立四大账户来解决我们人生会面临的各种问题。

四大账户 第一个账户是“家庭收入保障账户”,顾名思义,这是用来保障整个家庭收入的,这个账户主要是为家庭经济支柱建立的,以防止万一家庭支柱发生倾斜或者断裂时,整个家庭的生活品质不会大幅度下降。

专家建议,这个账户的额度应该是家庭收入的5倍,这样就可以保证在失去经济来源时,我们的家庭可以安枕无忧地生活至少5年以上。

第二个账户是“家庭健康保障账户”现在环境污染、食品安全、工作压力等等都是我们面临的问题,据统计,人一生罹患重大疾病的概率是72.18%。

近年来,医疗费用一直在不断上涨,一旦罹患重大疾病就会给家庭造成很大的冲击,而社保又无法覆盖到许多进口二、家庭健康保障账户建立对象:每一个人风险概率:72.18%建议额度:50万/人 一、家庭收入保障系统 家里对象:家庭经济支柱 建议额度:5倍年收入以四、年金领取账户 建立对象:教育年金给孩子三、家庭理财账户 资金长期保值、增值药、自费药等。

因此家庭中的每一个人都应该建立健康账户。

四大帐户销售逻辑

每个家庭抵御人生风险的方式都非常多,但是从家庭合理的方式解决的话最好就是为自己和家庭建立四大帐户,四大现金账户。

一个是为家庭收入的主要创造者去建立人生风险保障,让需要他们、依靠他们的亲人有生活保障,这个就是针对意外风险。

接下来我们要建立第二个账户就是健康保险账户,让社会的力量帮助人们支付巨额的费用。

我有个客户得到了公司的理赔款,您知道是哪儿来的吗?有人可能说是你们公司赔的。

其实是我们大家的力量帮助了他,如果大家都不愿意去参加这个社会互助基金,大家都得不到帮助。

我们在投入基金的过程中一方面在帮助社会的弱势群体,在我们需要的时候,我们也可以得到一个很好的保障。

第三个方面我们要为客户建立起专门的养老账户,让您的生活晚年无忧。

我在美国看到几对老人开车去拉斯维加斯度过,他们的生活品质非常好。

我们今天就应做好规划,让我们未来安安心心的享受退休生活。

甚至于我们的子女面临困难的时候,我们还有能力去给与他们一点帮助。

而不是说我们自己养老生活不够用、看着孩子还着急,孩子肯定会想你当初做了什么样的规划。

第四个方面为家庭的闲置资金建立长期投资理财账户,我们强调在风险可控的前提下使辛苦积累的资金去不断地增值,以备未来所需。

您觉得这样的安排是不是很完美。

如果做到了这些,我们遇到事情的时候,不需要变卖财产,也不会让家庭生活陷入负债或各种各样的状况。

如果做好这四大账户我们会有一个非常完美的生活。

五步说保险流程

第一步建立一个正确的观念,

第二步提出关键的问题,

第三步给出解决的办法,

第四步诊断客户目前拥有的四大帐户,

第五步健全这四大帐户。

如何正确购买保险?四大账户需求分析及配置原则HELLO,大家好,我是海燕,前几天看到蒋方舟的一句话,觉得很好,与大家分享:“坚定地成为自己,同时关心他人的命运。

学会爱这个世界,但随时准备好与之抗争”。

我想每个人对这句话都有不同的理解,于我而言,从事保险以来,虽然很多人不理解,也有一些冷嘲热讽,但是真心觉得这是一份大爱的事业,在为大家送去保障的同时,我也学到了很多,无论是知识还是内心世界,都在点滴中成长与丰富。

世界很大,需要我们去探索与发现。

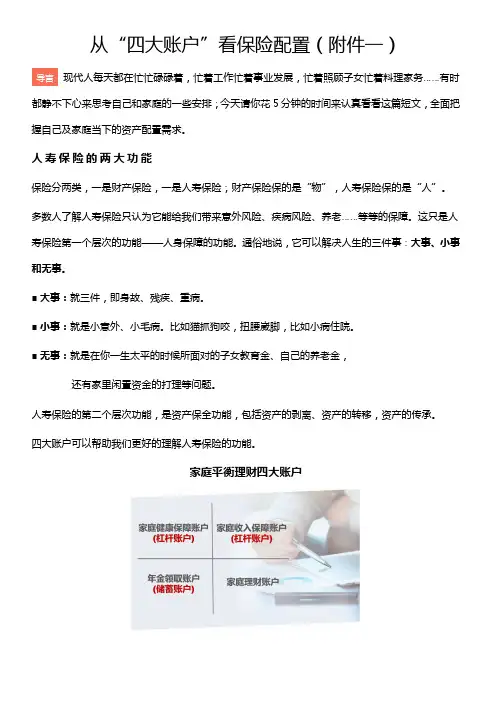

前面我们一起学习了保险是什么、保险的分类、人生中的7张保单等,可能很多伙伴会问到底怎么配置保险呢?今天就来说下如何从保险四大账户分析我们的保险需求、以及保险的配置原则,从而帮助大家明明白白买保险:怎么买?给谁买?买多少……一、保险的四大账户需求分析保险是家庭理财的重要工具,它的功能就像家庭的四个抽屉一样,不同的抽屉功能不一样。

保险的四大账户如下图:第一个账户:家庭收入保障账户(杠杆账户)。

顾名思义,这是用来保障整个家庭收入的。

这个主要是为家庭的经济支柱建立,以防止万一家庭支柱发生倾斜或者断裂时,一段时间内整个家庭的生活品质不会大幅度下降。

虽然意外风险发生的概率较低(5‰-7‰),但其实对我们每个人来说发生的概率是50%,要么发生,要么不发生。

专家建议:这个账户的额度应该是家庭年收入的5倍以上,这样就可以保证在失去经济来源时,我们的家庭至少有五年的时间去适应改变,寻求新的经济来源方式。

作为家庭经济支柱的我们来说,我在,一定会努力工作赡养老人,养育子女,并遵守当初结婚时对对方的承诺“爱你照顾你一辈子”,如果不在,以上所有的责任我一样承担,无论是老人还是子女和爱人,我的保险金来保证照顾你,用保单合同的形式确定下来,一定会实现!要点1:家庭收入保障账户解决大意外风险对家庭生活的影响。

第二个账户:家庭健康保障账户(杠杆账户)。

由于现在的环境污染,食品安全,工作压力导致的不良生活作息等,从而导致现在社会重大疾病的高发,据卫生部数据统计,人一生患重疾的概率是72.18%。

四大账户、三三法则、健康险逻辑**您好,我刚从**学习旅游回来,给您带了一份小礼物,(**节快到了,我特意给您准备了一份小礼物,我明天上午或下午给您送过去,您在办公室还是家里)通过这几次跟您见面/通电话,我越来越感觉您是一个对社会热点问题很关注的人,而且也很有自己的观点和见解,与您交流真的可以学到很多东西,以后肯定要常跟您见面,多跟您请教学习。

不知道您以前是否了解过保险,您觉得保险这种东西可以帮到我们什么呢(客人回答),我们每个人都希望获得美满的人生:事业有成、身心健康、家庭幸福、子女成龙成凤、有高品质生活以及财务自由。

但人生中又可能遇到各种各样的问题,比如意外风险、健康风险、巨额的教育金养老金以及投资风险等,而保险恰恰是我们解决问题的一种非常高效的方式,可以这么讲,保险人人都需要,那么我们应该如何做好家庭的保险规划呢一般来说,我们可以通过建立四大账户来解决我们人生会面临的各种问题。

四大账户第一个账户是“家庭收入保障账户”,顾名思义,这是用来保障整个家庭收入的,这个账户主要是为家庭经济支柱建立的,以防止万一家庭支柱发生倾斜或者断裂时,整个家庭的生活品质不会大幅度下降。

专家建议,这个账户的额度应该是家庭收入的5倍,这样就可以保证在失去经济来源时,我们的家庭可以安枕无忧地生活至少5年以一、家庭收入保障系统 四、年金领取账户 建立对象:教育年金给孩三、家庭理财账户上。

第二个账户是“家庭健康保障账户”现在环境污染、食品安全、工作压力等等都是我们面临的问题,据统计,人一生罹患重大疾病的概率是%。

近年来,医疗费用一直在不断上涨,一旦罹患重大疾病就会给家庭造成很大的冲击,而社保又无法覆盖到许多进口药、自费药等。

因此家庭中的每一个人都应该建立健康账户。

专家建议,每个人的健康账户额度应该至少是50万,这样才能让我们无后顾之忧。

第三个账户是“年金领取账户”,主要包含孩子的教育金和家长的养老金。

望子成龙、望女成凤是每个做家长的愿望,孩子的教育品质在很大程度上影响了孩子的未来;同时,我们每个人都希望享受幸福的晚年生活,目前,我国老龄化问题严重,社保只能满足最低养老需求,为了不给子女压力,提前安排好自己的养老生活很有必要!专家建议,年金账户重要的不是收益,而是专款专用,而且,越早准备越轻松。