家庭理财四大账户介绍 PPT

- 格式:ppt

- 大小:406.00 KB

- 文档页数:23

![四大账户、保单整理[优质PPT]](https://uimg.taocdn.com/6dfea6070066f5335a81214b.webp)

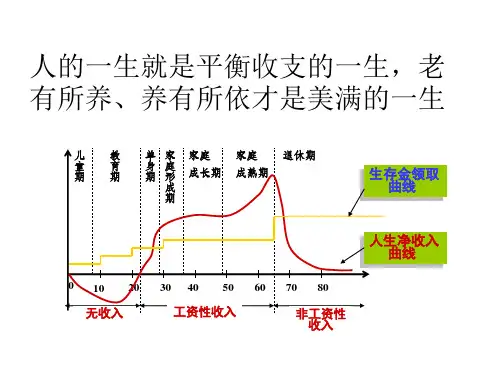

国际标准《家庭理财四大账户》在国际上有标准的家庭资产配置四大账户,可以给我们最科学、合理的标准!让我们所赚的每一分钱在它的领域里都发挥最大的价值和功效。

四大账户分别是:现金账户、保障账户(杠杆账户)、安全账户(保证长期投资收益账户)、风险账户(投资收益账户)。

这部分钱存在银行里,占年收益的10%,一般不动,额度是3-6个月的生活费开支,做到有事不求人,放少了不管用,放多了通货膨胀会让我们的购买力越来越低!银行的这笔钱放的多还面临一个风险,这个风险是消费。

好存,好取,也好花,过度的消费等于在透支我们的生活。

一是意外,也就是经济的主要来源者,遇到这种健康风险,把整个家庭甚至整个家族从富裕带到贫困!惨不忍睹。

而这个账户就是对于这种人身风险给家庭带来的重大损失,而给予的经济补偿,就是把这些重大风险转嫁到保险公司。

这个账户的投资占年收入的20%,它是由社保和商业保险两项来解决的。

社保主要是用来解决住院费用,而大病、意外、伤残、补助、津贴就是由商业保险来解决的,像工薪阶级社保一般是由单位来交,有一部分还没有社保,每个家庭都要补充商业险,来解决大病、意外、伤残、津贴,存小钱,换大钱。

起到四两拨千斤的作用。

第三个账户是安全账户(保障长期投资收益账户):这个账户是理财中的重中之重,是帮助我们实现各项人生目标的账户。

占年收入的40%。

比如:宝宝一出生,就要开始给他规划教育金,婚嫁金,创业金;当过了30岁就要开始补充将来的养老金,因为我们年轻的时候存钱,总比老了以后赚钱要容易的多。

这个账户一般用银行定期存款,和分红保险来实现的,那么到底是存银行,还是存保险呢?存款期限很短的,可以存成银行的定期存款;如果是10年以上可以选择分红保险:例如0岁的小孩,我们每年给孩子存1万,存到孩子20岁,一共20万,存在银行到期领取的是20万+利息-税;如果在保险公司,得到的是参与保险公司投资收益的每年的分红,而且是双重分红,20年后,孩子将会领到近10万的大学教育金,30岁时,将会领到15万多的婚嫁金,40岁时还能领到20多万的创业金,60岁以后每年还有几万元的养老金,而且养老金随着年龄的增长逐年增长,一直能领到88岁,也就是一辈子。

家庭理财中的4大账户家庭理财中的4大账户家庭理财中的4大账户1现金账户:(要花的钱)目标:维持基本生活费用要点:6~12个月的生活支出、流动性渠道:现金、储蓄、货币基金、日/周添利理财财务缺口杠杆账户:(放大的钱)目标:解决生命、健康、意外所带来的要点:急用现金、放大性资产、安全性渠道:保险风险账户:(生钱的钱)目标:实现购房、换车心愿、品质生活要点:风险较高且需自负、收益性渠道:股票、基金、投连保险、实业股权、房地产储蓄账户:(保障的钱)目标:子女教育、养老金要点:专款专用、保证收益、流动性渠道:定期储蓄、债券、年金分红保、险、房地产现金账户:维持基本生活费用的钱。

根据家庭收支不同,现金账户所占家庭收入的比例也不同。

杠杆账户:以小博大、解决家庭急用的大额支出。

保险是最为典型的杠杆账户,其中寿险的保额建议为年收入的10~15倍,医疗保险特别是重疾保险的保额建议为年收入的3~5倍。

杠杆账户占家庭年收入的比重应为10%~15%。

储蓄账户:储备子女教育金和养老金以及购置自住房,其典型特征是专款专用,既要保证一定的收益,又要有较高的流动性。

风险账户:收益最高的账户,风险较高且需自负。

风险账户占家庭年收入的比例通常建议为(80—年龄)%,具体所占比例需要根据自身家庭所处阶段和风险承受能力进行调整,以平衡储蓄和投资。

以某家庭为例某与爱人年收入合计40万元左右,家庭每月支出7000元,根据四大账户分配如下:(1)现金账户:银行理财5万元,货币基金和活期存款2万元,信用卡每月可透支5000元。

(2)杠杆账户:笔者的保险年支出2.2万元,包含寿险100万元、重疾保险60万元和意外保险80万元;爱人的保险年支出1.8万元,包含寿险100万元、重疾保险70万元和意外保险60万元,占家庭年收入10%。

(3)储蓄账户:年金分红保险10万/年×3年=30万元,用于孩子教育金储备;年金分红保险3万/年×10年=30万元,为养老金做准备。