存货计价测试模板-加权平均

- 格式:xlsx

- 大小:11.66 KB

- 文档页数:12

加权平均法计算公式加权平均法计算公式存货的加权平均单位成本=(结存存货成本+购入存货成本)/(结存存货数量+购入存货数量);库存存货成本=库存存货数量×存货加权平均单位成本;本期发出存货的成本=本期发出存货的数量×存货加权平均单位成本,或本期发出存货的成本=期初存货成本+本期收入存货成本-期末存货成本。

加权平均法是指利用过去若干个按照时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,以这一数字作为预测未来期间该变量预测值的一种趋势预测法。

加权平均法可根据本期期初结存存货的数量和金额与本期存入存货的数量和金额,在期末以此计算本期存货的加权平均单价,作为本期发出存货和期末结存存货的价格,一次性计算本期发出存货的实际成本。

加权平均法亦称全月一次加权平均法,是指以当月全部进货数量加上月初存货数量作为权数,去除当月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算当月发出存货的成本和期末存货的成本的一种方法。

移动平均法和加权平均法的区别:概念不同:加权平均法是指某段时间内的加权。

适用于价格变化不大或要求不是特别精确的成本核算。

核算起来比较简单,省时省力。

移动加权平均法是指按照上一日结存来加权的。

适用于价格变化大或要求精确核算的成本核算。

核算比较费时。

计算公式不同:移动加权平均单位成本=(结存存货成本+本批进货成本)/(结存存货数量+本批进货数量)移动加权平均单价=(上次结存数量×上次结存单价+本次入库数量×本次入库单价)÷(上次结存数量+本次入库数量)本期(月末一次)加权平均单价=(上期结存数量×上期结存单价+∑本期入库数量×本期入库单价)÷(上期结存数量+∑本期入库数量)。

存货评估方法一、概述存货评估是企业会计核算中的重要环节,对于准确反映企业财务状况和经营成果具有重要意义。

本文将介绍几种常用的存货评估方法,包括加权平均法、先进先出法和后进先出法。

二、加权平均法加权平均法是一种常用的存货评估方法,其基本原理是将期初库存和期末库存的成本按照加权平均的方式分配给销售和结存。

具体步骤如下:1. 计算加权平均成本:将期初库存的成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,再除以期初库存数量与期末库存数量之和,得到加权平均成本。

2. 计算销售成本:将加权平均成本乘以销售数量,得到销售成本。

3. 计算结存成本:将加权平均成本乘以期末库存数量,得到结存成本。

三、先进先出法先进先出法是一种按照存货购入顺序计算成本的评估方法,即最早购入的存货先出售。

具体步骤如下:1. 确定期初库存中最早购入的存货。

2. 将最早购入的存货成本分配给销售和结存。

3. 计算销售成本:将最早购入的存货成本乘以销售数量,得到销售成本。

4. 计算结存成本:将期初库存中剩余的存货成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,得到结存成本。

四、后进先出法后进先出法是一种按照存货购入顺序计算成本的评估方法,即最近购入的存货先出售。

具体步骤如下:1. 确定期初库存中最近购入的存货。

2. 将最近购入的存货成本分配给销售和结存。

3. 计算销售成本:将最近购入的存货成本乘以销售数量,得到销售成本。

4. 计算结存成本:将期初库存中剩余的存货成本乘以期初库存数量,再加上期末库存的成本乘以期末库存数量,得到结存成本。

五、对比分析1. 加权平均法适用于存货价格波动较大的情况,能够平滑存货成本,但可能无法准确反映存货实际成本。

2. 先进先出法适用于存货价格上涨的情况,可以使销售成本较低,但可能导致结存成本较高。

3. 后进先出法适用于存货价格下跌的情况,可以使销售成本较高,但可能导致结存成本较低。

根据企业的实际情况,可以选择合适的存货评估方法进行应用。

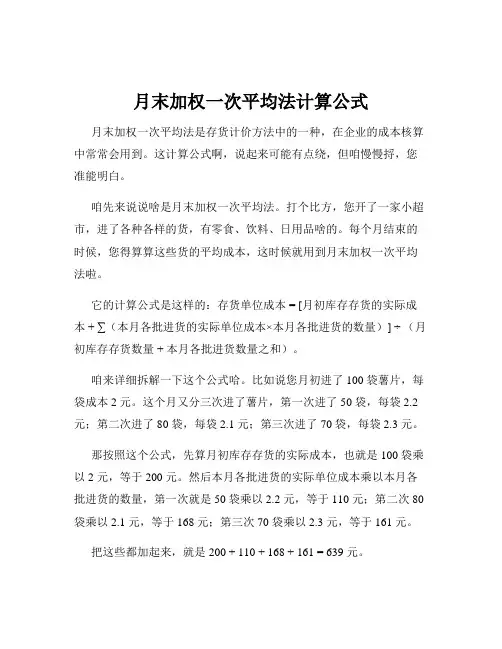

月末加权一次平均法计算公式月末加权一次平均法是存货计价方法中的一种,在企业的成本核算中常常会用到。

这计算公式啊,说起来可能有点绕,但咱慢慢捋,您准能明白。

咱先来说说啥是月末加权一次平均法。

打个比方,您开了一家小超市,进了各种各样的货,有零食、饮料、日用品啥的。

每个月结束的时候,您得算算这些货的平均成本,这时候就用到月末加权一次平均法啦。

它的计算公式是这样的:存货单位成本 = [月初库存存货的实际成本+ ∑(本月各批进货的实际单位成本×本月各批进货的数量)] ÷(月初库存存货数量 + 本月各批进货数量之和)。

咱来详细拆解一下这个公式哈。

比如说您月初进了 100 袋薯片,每袋成本 2 元。

这个月又分三次进了薯片,第一次进了 50 袋,每袋 2.2 元;第二次进了 80 袋,每袋 2.1 元;第三次进了 70 袋,每袋 2.3 元。

那按照这个公式,先算月初库存存货的实际成本,也就是 100 袋乘以 2 元,等于 200 元。

然后本月各批进货的实际单位成本乘以本月各批进货的数量,第一次就是 50 袋乘以 2.2 元,等于 110 元;第二次 80 袋乘以 2.1 元,等于 168 元;第三次 70 袋乘以 2.3 元,等于 161 元。

把这些都加起来,就是 200 + 110 + 168 + 161 = 639 元。

再算月初库存存货数量和本月各批进货数量之和,月初 100 袋,加上本月的 50 + 80 + 70 = 200 袋,一共 300 袋。

最后用 639 元除以 300 袋,得出每袋薯片的加权平均成本约 2.13 元。

您看,通过这个方法,就能算出这个月薯片的平均成本啦。

这在您给薯片定价、算利润的时候可有用了。

再比如说,我之前在一家小工厂帮忙核算成本的时候,就用到了月末加权一次平均法。

那时候工厂生产零件,原材料种类多,进货批次也不一样。

每次算这个加权平均成本,都得拿着小本本,一笔一笔仔细地记清楚,生怕算错了。

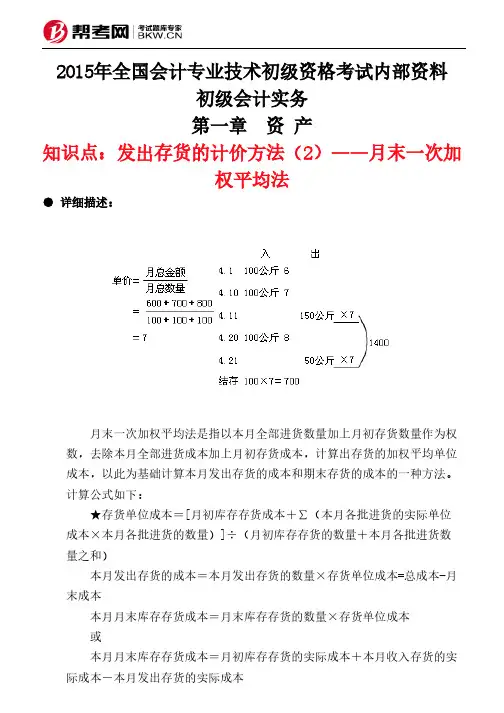

2015年全国会计专业技术初级资格考试内部资料初级会计实务第一章 资 产知识点:发出存货的计价方法(2)——月末一次加权平均法● 详细描述:月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本的一种方法。

计算公式如下:★存货单位成本=[月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本=总成本-月末成本本月月末库存存货成本=月末库存存货的数量×存货单位成本或本月月末库存存货成本=月初库存存货的实际成本+本月收入存货的实际成本-本月发出存货的实际成本采用加权平均法只在月末一次计算加权平均单价,比较简单,有利于简化成本计算工作,但由于平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

例题:1.某增值税一般纳税人本期购入一批商品,进货价格为100万元,增值税进项税额为17万元。

所购商品到达后,实际验收数量为80吨,商品共短缺25%,其中合理损失5%,另20%的短缺尚待查明原因。

该商品实际单位成本为每吨()万元。

A.1.17B.1.25C.1D.0.7正确答案:C解析:商品的实际总成本=100—100X20%=80(万元),商品的单位成本=80÷80=1(万元/吨)2.下列各种存货发出的计价方法中,不利于存货成本日常管理与控制的方法是()。

A.移动加权平均法B.先进先出法C.个别计价法D.月末一次加权平均法正确答案:D解析:月末一次加权平均法,平时只记录存货发出的数量,不记录金额,所以不利于存货成本日常管理与控制。

3.某企业采用月末一次加权平均法计算发出原材料的成本。

2013年5月1日,甲材料结存200公斤,每公斤实际成本为200元;5月10日购入甲材料300公斤,每公斤实际成本为220元;5月25日发出甲材料400公斤。

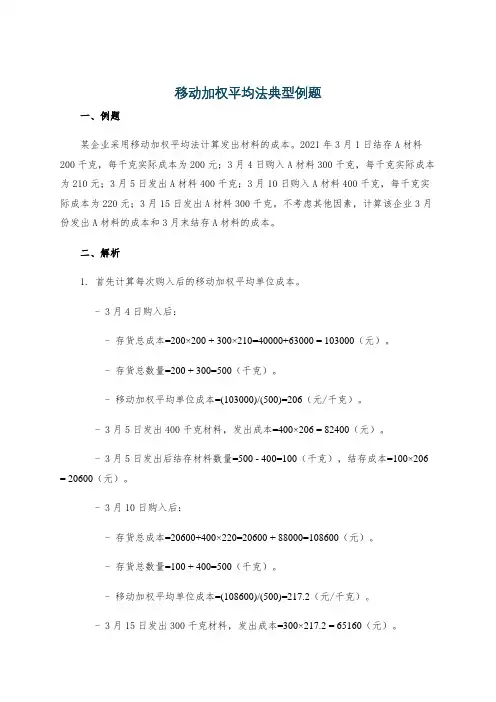

移动加权平均法典型例题一、例题某企业采用移动加权平均法计算发出材料的成本。

2021年3月1日结存A材料200千克,每千克实际成本为200元;3月4日购入A材料300千克,每千克实际成本为210元;3月5日发出A材料400千克;3月10日购入A材料400千克,每千克实际成本为220元;3月15日发出A材料300千克。

不考虑其他因素,计算该企业3月份发出A材料的成本和3月末结存A材料的成本。

二、解析1. 首先计算每次购入后的移动加权平均单位成本。

- 3月4日购入后:- 存货总成本=200×200 + 300×210=40000+63000 = 103000(元)。

- 存货总数量=200 + 300=500(千克)。

- 移动加权平均单位成本=(103000)/(500)=206(元/千克)。

- 3月5日发出400千克材料,发出成本=400×206 = 82400(元)。

- 3月5日发出后结存材料数量=500 - 400=100(千克),结存成本=100×206 = 20600(元)。

- 3月10日购入后:- 存货总成本=20600+400×220=20600 + 88000=108600(元)。

- 存货总数量=100 + 400=500(千克)。

- 移动加权平均单位成本=(108600)/(500)=217.2(元/千克)。

- 3月15日发出300千克材料,发出成本=300×217.2 = 65160(元)。

2. 然后计算3月份发出A材料的成本:- 3月份发出A材料成本=82400+65160 = 147560(元)。

3. 最后计算3月末结存A材料的成本:- 3月15日发出后结存材料数量=500 - 300=200(千克)。

- 结存成本=200×217.2 = 43440(元)。

一次加权平均法月末一次加权平均法3.月末一次加权平均法。

存货单位成本=【月初库存存货的实际成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)】÷(月初库存存货数量+本月各批进货数量之和)本月发出存货的成本=本月发出存货的数量×存货单位成本本月月末库存存货成本=月末库存存货的数量×存货单位成本该法平时无法从账上提供发出和结存存货的单价及金额,因此不利于存货成本的日常管理与控制。

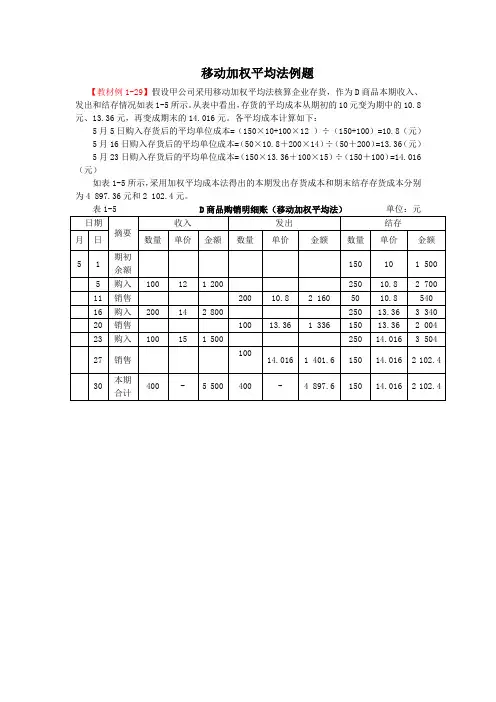

【例题8:教材例1-28】接【1-26】采用月末一次加权平均法计算发出存货的成本及期末结存存货的成本。

5月份D商品的平均单位成本===12.727(元)5月份D商品发出成本=400×12.727=5090.8(元)5月份D商品的期末结存成本=1500+5500-5090.8=1909.2(元)或者:期末结存成本=150×12.727=1909.05(元)【二者小数差异是由于单位成本小数点保留问题引起的,可忽略不计】【例题9:2007年单选】某企业采用月末一次加权平均计算发出原材料的成本。

20×7年2月1日,甲材料结存200公斤,每公斤实际成本为100元;2月10日购入甲材料300公斤,每公斤实际成本为110元;2月25日发出甲材料400公斤。

2月末,甲材料的库存余额为()元。

A.10000B.10500C.10600D.11000答案:C解析:先计算全月一次加权平均单价=[200×100+300×110]/[200+300]=106,再计算月末库存材料的数量200+300-400=100公斤,甲材料的库存余额=100×106=10600(元)。

4.移动加权平均法。

存货单位成本=(原有库存存货实际成本+本次进货实际成本)÷(原有库存存货数量+本次进货数量)本次发出存货的成本=本次发出存货数量×本次发货前存货的单位成本本月月末库存存货成本=月末库存存货的数量×本月月末存货单价【例题10:教材例1-29】接【1-26】假设甲公司采用移动加权平均法核算企业存货,计算存货发出成本及期末结存存货成本。

存货评估方法一、背景介绍存货评估是企业财务管理中的重要环节,它涉及到企业资产负债表中的存货项目的计量和确认。

存货评估方法的选择直接影响到企业的财务报表准确性和决策的可靠性。

本文将介绍几种常见的存货评估方法,包括加权平均法、先进先出法和后进先出法。

二、加权平均法加权平均法是一种常见的存货评估方法,它通过计算存货的加权平均成本来确定存货的价值。

具体步骤如下:1. 首先,将期初存货的数量乘以期初存货的成本,得到期初存货的总成本。

2. 然后,将期间进货的数量乘以进货的成本,得到期间进货的总成本。

3. 接下来,将期末存货的数量乘以期末存货的成本,得到期末存货的总成本。

4. 最后,将期初存货总成本、期间进货总成本和期末存货总成本相加,得到存货的总成本。

5. 将存货的总成本除以存货的总数量,得到存货的加权平均成本。

三、先进先出法先进先出法是一种基于时间顺序的存货评估方法,它假设最早进入存货的货物最先出售。

具体步骤如下:1. 首先,将期初存货的成本分配给期初存货的数量。

2. 然后,将进货的成本分配给进货的数量。

3. 接下来,将期末存货的成本分配给期末存货的数量。

4. 最后,将期初存货的成本、进货的成本和期末存货的成本相加,得到存货的总成本。

四、后进先出法后进先出法是一种基于时间顺序的存货评估方法,它假设最晚进入存货的货物最先出售。

具体步骤如下:1. 首先,将期初存货的成本分配给期初存货的数量。

2. 然后,将进货的成本分配给进货的数量。

3. 接下来,将期末存货的成本分配给期末存货的数量。

4. 最后,将期初存货的成本、进货的成本和期末存货的成本相加,得到存货的总成本。

五、存货评估方法的选择选择适合的存货评估方法需要考虑以下几个因素:1. 存货特性:不同类型的存货可能适合不同的评估方法。

例如,易腐烂的食品类存货可能更适合使用先进先出法。

2. 企业需求:企业的经营模式和需求也会影响存货评估方法的选择。

例如,销售周期较长的产品可能更适合使用加权平均法。

背景资料:红星工厂2007年6月A 商品的期初结存和本期购销情况如下:日期 摘要 数量 单位单价 金额 6月1日 期初结存 150 件60 9000 6月8日 销售 70 件6月15日 购进 100 件62 6200 6月20日 销售 50 件6月24日 销售 90 件6月28日 购进 200 件68 13600 6月30日 销售 60 件要求:分别用先进先出法、加权平均法,分别对期末存货进行计价并进行本期耗用成本的计算。

分析与解答:1、先进先出法:该方法假定“先入库的存货先发出去”,根据这一前提,计入销售或耗用存货的成本应按照收入存货批次的单位成本次序计算,先发出最先入库的存货;等前一次入库的存货发完后再发出后后一笔入库的存货;也就是只有当前一笔入库的存货发完后,再发下一次收入的存货。

在发出业务发生时,只记录数量,由程序自动按照收入的顺序,在进行出库核算时自动计算它对应的成本。

事实上,先进先出法也是一种特殊的批次管理的计价方法。

假设:为了便于理解计算过程,假设月初的存货都是上月一次购进的。

本案例采用先进先出法计价,库存商品明细分类账的实际登记结果如下表。

2007年 摘要 收入发出 结存 备注 月 日 数量 单价 金额 数量 单价 金额 批次 数量 单价金额 6 1 期初结存 a 150 60 90008 销售 70 60 4200 a 80 60 4800 发出a 批存货还有节余15 购进 100 62 6200 a 80 60 4800 有两笔入库,分别计算成本b 100 62 6200 20 销售 50 60 3000 a 30 60 1800 发出a 批存货还有节余 b 100 62 6200 15日购进b 批存货不变24 销售 30 60 1800 a 0 月初a 批存货发完60 62 3720 b 40 62 2480 15日购进b 批存货发出6028 购进 200 68 13600 b 40 62 2480 15日购进b 批存货有节余c 200 68 13600 28日购进c 批存货30 销售 40 62 2480 b 0 把15日购进b 批存货发完 20 68 1360 c 180 68 12240 28日购进c 批存货节余180本期销售成本270 16560展现给用户看到的存货明细账中的实际进、销的成本信息,按照每笔业务一行数据,显示如下:2007年 摘要 收入 发出 结存 月 日 数量 单价 金额 数量 平均单价 金额 数量 平均单价 金额 6 1 期初结存 150 60 9000 8 销售 70 60 4200 80 60 4800 15 购进 100 62 6200 180 61.11111111 11000 20 销售 50 60 3000 130 61.53846154 8000 24 销售 90 61.33333333 5520 40 62 2480 28 购进 200 68 13600 40 402 16080 30 销售 60 64 3840 180 68 12240本期销售成本270 16560 其中:显示的发出单价、结存单价都是平均单价,都等于金额/数量。

移动加权平均法计算成本,举列A商品4.1日结存成本:数量150件,单价10元,库存成本金额1500元4.5购入:数量100件,单价12元,进货金额1200(▲此时(4.5日):存货数量=150+100=250件,存货单价=(1500+1200)/(150+100)=10.8元,存货金额=250*10.8=2700元)●4.11销售:数量200件,(销售单价15元)销售的A商品单价=10.8元,销售成本=200*10.8=2160元。

库存成本=(150+100-200)*10.8=540元4.16购入:数量200件,单价14元,进货金额2800元。

(▲此时(4.16日):存货数量=150+100-200=50件,存货单价=(540+2800)/(50+200)=13.36元,存货金额=250*13.36=3340元)●4.20销售:数量100件(销售单价18元),此时销售的A商品单价=13.36元,销售成本=100*13.36=1336元。

库存成本=(250-100)*13.36=2004元4.23购入:数量100件,单价15元,进货金额1500元。

(▲此时(4.23日):存货数量=150+100=250件,存货单价=(2004+1500)/(150+100)=14.016元,存货金额=(150+100)*14.016=3504元●4.27销售:数量100件(销售单价20元),此时销售的A商品单价=14.016元,销售成本=100*14.016=1401.6元。

库存成本=(250-100)*14.016=2102.4元……以此类推!(意思是:每一次进货入库都要重新计算一次库存成本单价)!!!列表如下:A商品购销明细账(移动加权平均法)单位:元由此可以计算出:1、A商品4月销售金额=200*15+100*18+100*20=6800元2、A商品4月销售成本=2160+1336+1401.6=4897.6元3、A商品4月销售毛利=销售金额-销售成本=6800-4897.6=1902.4元4、A商品4.31日库存商品成本(价值)=150件*14.016=2102.4元。