上海市奉贤区外贸出口退税报关单增值税2封面

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

出口退税操作流程1、通过退税系统完成出口明细申报数据的录入、审核。

2、取得增值税发票后在发票开票日期30天内,在“发票认证系统”或国税局进行发票信息认证。

3、通过退税系统完成进货明细申报数据的录入、审核。

4、通过系统中“数据处理”的“进货出口数量关联检查”和“换汇成本检查”后生成预申报数据。

5、网上预申报和察看预审反馈。

6、在申报系统中录入单证备案数据。

7、预审通过后,进行正式申报,把预申报数据确认到正式申报数据中。

8、打印出口明细申报表、进货明细申报表、出口退税申报汇总表各2份;并生成退税申报软盘,软盘中应该有12个文件,并在生成好的退税软盘上写上企业的名称和海关代码。

9、准备退税申报资料,到退税科正式申报退税;(需要在出口日期算起90天内进行正式申报)。

所需资料如下:打印好的专用封面纸;《外贸企业出口退税进货明细申请表》;《外贸企业出口退税出口明细申请表》;出口退税专用核销单;税收(出口货物专用)缴款书;增值税票抵扣联及专用货物清单;代理出口证明(如属代理出口的);出口退税专用报关单;资料封底。

以上单据在装订时请按关联号排列,所有单据竖着放靠右侧在上方装订,装订成一册。

另外应附两套退税申报表(退税汇总申报表;退税进货明细表;退税出口申报明细表)并加盖公章。

企业到退税机关办理退税正式申报,退税机关审核软盘及报表和资料合格以后,企业将软盘和资料及一套退税申报表交给退税机关,退税机关会将一张退税汇总申报表签字盖章后返还给企业。

正式申报退税即完成。

11、税款的退还税务局得到退税的批复之后,会将数据上传到税网,同时系统自动发送电子邮件。

企业看到后,可以到“数据管理”—“退税批复”栏目中查看。

点击某条批复的数据,显示注意事项。

点击“下一步”,会显示“出口货物税收退还申请书”的内容,企业应仔细核对开户行与帐号是否准确,打印3份。

根据注意事项的相关内容,在打印出的表单中盖章,交到退税科,由退税机关办理退库。

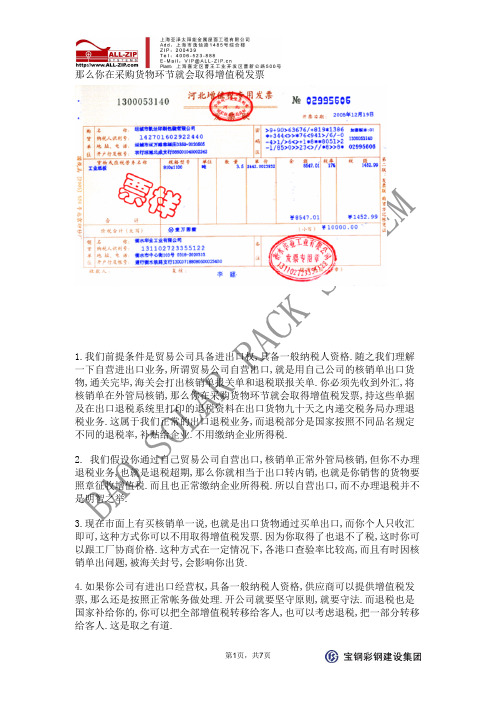

那么你在采购货物环节就会取得增值税发票1.我们前提条件是贸易公司具备进出口权,具备一般纳税人资格.随之我们理解一下自营进出口业务,所谓贸易公司自营出口,就是用自己公司的核销单出口货物,通关完毕,海关会打出核销单报关单和退税联报关单.你必须先收到外汇,将核销单在外管局核销,那么你在采购货物环节就会取得增值税发票,持这些单据及在出口退税系统里打印的退税资料在出口货物九十天之内递交税务局办理退税业务.这属于我们正常的出口退税业务,而退税部分是国家按照不同品名规定不同的退税率,补贴给企业.不用缴纳企业所得税.2. 我们假设你通过自己贸易公司自营出口,核销单正常外管局核销,但你不办理退税业务,也就是退税超期,那么你就相当于出口转内销,也就是你销售的货物要照章征收增值税.而且也正常缴纳企业所得税.所以自营出口,而不办理退税并不是明智之举.3.现在市面上有买核销单一说,也就是出口货物通过买单出口,而你个人只收汇即可,这种方式你可以不用取得增值税发票.因为你取得了也退不了税,这时你可以跟工厂协商价格.这种方式在一定情况下,各港口查验率比较高,而且有时因核销单出问题,被海关封号,会影响你出货.4.如果你公司有进出口经营权,具备一般纳税人资格,供应商可以提供增值税发票,那么还是按照正常帐务做处理.开公司就要坚守原则,就要守法.而退税也是国家补给你的,你可以把全部增值税转移给客人,也可以考虑退税,把一部分转移给客人.这是取之有道.生产型的出口企业根据什么退税?要有增值税发票才能退税?悬赏分:0 - 解决时间:2007-12-20 13:56我们自己生产产品,我们自己有出口权,出口的话,退税是根据购买原材料时的增值税发票退?还是根据买出这批货的不含税价退?有些迷糊?我看有些人说还要交增值税?是不是说错了?提问者:5201314io - 一级最佳答案生产企业出口退税是根据报关单和商业发票的FOB价格核算应退税款,生产企业退税无需提供增值税发票。

出口企业出口退(免)税申报资料装订封皮第一篇:出口企业出口退(免)税申报资料装订封皮申报单位___________________________________出口发票、报关单、收汇核销单等单证装订封皮本月总册数___________________________册,本册为第_____________册出口发票_____________________________张,出口额______________美元出口报关单___________________________张,收汇额______________美元专用发票_____________________________张,收汇核销单___________________________张,装订人:年月日代理证明_____________________________张,验票人:年月日远期收汇证明_________________________张,年月第二篇:出口退免税五、出口退(免)税申报(一)小规模纳税人出口免税申报小规模纳税人应于货物报关出口后按月将相关申报数据录入出口免税申报系统(国税网站下载),通过申报系统打印免税核销申报表并生成免税核销申报电子数据软盘,在季度终了后的1-15日内(逢节假日顺延),将该季度内各月份的免税核销申报资料一并提供到所属区、分局的主管科室申报出口货物免税核销。

小规模纳税人申报出口货物免税核销时,应提供下列凭证资料:1.季度内各月的《小规模纳税人出口货物免税核销申报汇总表》(一式两联);2.季度内各月的《小规模纳税人出口货物免税核销申报明细表》(一式两联);3.季度内各月的《小规模纳税人增值税纳税申报表》(复印件);4.季度内各月的《小规模纳税人出口货物免税申报表》(一式两联);5.出口发票;6.出口货物报关单(出口退税专用);7.出口收汇核销单电子数据;(如属于远期收汇的,应按照现行出口退(免)税规定提供远期结汇证明);8.如属于小规模纳税人委托出口货物的,还需提供代理出口货物证明、代理出口协议(复印件);9.季度内各月的免税核销电子申报数据;10.季度内各月的免税申报电子数据;11.如属于出口货物已到免税核销申报期,而企业经核准允许延期申报的,还需提供经审批同意的《小规模纳税人出口货物免税核销延期申报申请审批表》;12.税务机关要求的其他资料。

出口货物退(免)税单证备案(封面)大全第一篇:出口货物退(免)税单证备案(封面)大全XXXX有限公司2012年05月出口货物退(免)税单证备案经办人:XXX第二篇:出口货物单证备案方式外贸企业出口货物应按规定采取下列两种单证备案方式:第一种方式:由外贸企业按出口货物退(免)税申报顺序,将备案单证对应装订成册,统一编号,并填写《出口货物备案单证目录》。

对有下列情形之一的,自发生之日起2年内,出口企业申报出口货物退(免)税后,必须按出口货物退(免)税申报顺序,将备案单证对应装订成册,统一编号,并填写《出口货物备案单证目录》:1.纳税信用等级评定为C级或D级;2.未在规定期限内办理出口退(免)税登记的;3.财务会计制度不健全,日常申报出口货物退(免)税时多次出现错误或不准确情况的;4.办理出口退(免)税登记不满1年的;5.有偷税、逃避追缴欠税、骗取出口退税、抗税、虚开增值税专用发票等涉税违法行为记录的;6.有违反税收法律、法规及出口退(免)税管理规定其他行为的。

第二种方式:由外贸企业按出口货物退(免)税申报顺序填写《出口货物备案单证目录》,不必将备案单证对应装订成册,但必须在《出口货物备案单证目录》“备案单证存放处”栏内注明备案单证存放地点,如企业内部单证管理部门、财务部门等。

不得将备案单证交给企业业务员(或其他人员)个人保存,必须存放在企业。

1、“ 出口退税申报日期”和“备案日期”栏填到“月、日”。

2、“出口发票号”栏填写税务机关监制出口发票或企业自制出口发票号码(主要指出口商业发票),二者号码不一致的,应分别填写。

3、“备案单证存放处”栏应逐一标明每个备案单证的存放地点。

4、各地可根据本地区实际情况,对本表栏次进行增加。

第三篇:出口货物备案单证目录出口货物备案单证目录企业名称:企业代码:企业税号:申报单位:出口发票、报关单、收汇核销单等退税凭证装订封皮所属期:本月总册数册;本册为册出口发票张;出口额美元出口报关单张;收汇额收汇核销单张;报表代理出口证明张;装订人远期收汇证明张;装订日泰州市国家税务局进出口税务分局印制第四篇:出口货物退免税办税指南出口货物退免税办税指南一、对外贸易经营者出口退(免)税认定登记、变更、注销(一)对外贸易经营者应在办理对外贸易经营者备案登记后30日内,持有关证件,到主管出口货物退(免)税业务的税务机关申请办理出口货物退(免)税认定手续。

出口退税外贸企业取得的费用发票可以抵扣吗?外贸企业出口货物申报退税,报关单上的商品须和认证的发票一一对应,请问国内运输货物支出取得的增值税增值税专用发票怎么处理?可以用于抵扣吗?问题解析:外贸企业出口货物申报出口退税的单据是购进出口货物的增值税专用发票或海关进口增值税专用缴款书。

如果外贸企业采购的货物是工厂包运的,也就是说工厂销售货物的同时提供运输服务(混合销售),开具了一张合并的增值税专用发票,此种情况外贸企业运费是可以退税的(实操中可以适当筹划哦)。

如果是外贸企业自己联系的运输公司,把货物从工厂运输到场站,运输公司开具了一张增值税专用发票,这种发票可以抵扣吗?先看看有关的规定吧!中华人民共和国增值税暂行条例第十规定,下列项目的进项税额不得从销项税额中抵扣:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产。

看到这条规定应明确的是如果出口收入是免税的,那么运费发票时不能用于抵扣的!出口收入共分为三种情形:一、出口退税:免除出口环节增值税、消费税,并按相应退税率退还以前各环节缴纳增值税、消费税;二、出口免税:免除出口环节增值税、消费税,但不退还以前各环节缴纳增值税、消费税,而且纳税人要转出以前环节抵扣的进项税。

三、出口征税:出口环节按内销缴纳增值税、消费税,不退还以前各环节缴纳增值税、消费税,纳税人以前环节的进项税可以抵扣。

如果外贸企业出口收入是第一、第二种情形,运费发票是不能用于抵扣的。

如果是第三种情形是可以抵扣的。

实操中如果取得不能用于抵扣的运输费增值税专用发票也是需要进行认证或勾选的,否则会出现滞留票,增值税纳税申报时此发票需要在增值税纳税申报表附表二第35栏体现,然后在增值税纳税申报表附表二26、27、28栏次填写。

如果运费发票是不能用于抵扣的,提前联系运输公司开增值税普通发票岂不是更美好?除了运费发票,其他费用发票抵扣原理也是一样的!。

出⼝退税的申报流程及需附送的资料⼀、出⼝企业出⼝退(免)税的计税依据及退税⽅法(⼀)⽣产企业即有⽣产能⼒的出⼝企业《关于出⼝货物劳务增值税和消费税政策的通知》(财税[2012]39号)第4条第1项规定:⽣产企业出⼝货物劳务(进料加⼯复出⼝货物除外)增值税退(免)税的计税依据,为出⼝货物劳务的实际离岸价(FOB)。

实际离岸价应以出⼝发票上的离岸价为准,但如果出⼝发票不能反映实际离岸价,主管税务机关有权予以核定。

⽣产企业适⽤免抵退税办法。

(⼆)外贸企业即不具有⽣产能⼒的出⼝企业财税[2012]39号第4条第4项规定:外贸企业出⼝货物(委托加⼯修理修配货物除外)增值税退(免)税的计税依据,为购进出⼝货物的增值税专⽤发票注明的⾦额或海关进⼝增值税专⽤缴款书注明的完税价格。

外贸企业适⽤免退税办法。

⼆、出⼝退税的申报时间(⼀)⽣产企业⽣产企业出⼝并按会计规定做销售的货物,须在做销售的次⽉进⾏增值税纳税申报?还需办理免抵退税相关申报及消费税免税申报(属于消费税应税货物的)。

企业应在货物报关出⼝之⽇(以出⼝货物报关单〈出⼝退税专⽤〉上的出⼝⽇期为准,下同)次⽉起⾄次年4⽉30⽇前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出⼝货物增值税免抵退税及消费税退税。

逾期的,企业不得申报免抵退税。

(⼆)外贸企业外贸企业出⼝并按会计规定做销售的货物,须在做销售的次⽉进⾏增值税纳税申报?将适⽤退(免)税政策的出⼝货物销售额填报在增值税纳税申报表的“免税货物销售额”栏。

企业应在货物报关出⼝之⽇次⽉起⾄次年4⽉30⽇前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理出⼝货物增值税、消费税免退税申报。

经主管税务机关批准的,企业在增值税纳税申报期以外的其他时间也可办理免退税申报。

逾期的,企业不得申报免退税。

⼀般情况来说,⽣产企业和外贸企业出⼝退税的申报期限最迟是出⼝之⽇的次年4⽉15⽇前(遇节假⽇顺延),举例说明:出⼝⽇期是2014年6⽉6⽇,只要是在2015年4⽉15⽇前(遇节假⽇顺延)进⾏出⼝退税申报就不算超期申报,允许享受出⼝退税政策。

外贸企业出口退税申报工作流程(精)外贸企业是我国经济的重要支柱,出口退税是外贸企业非常重要的一个环节。

出口退税是指对企业出口货物支付的增值税、消费税及关税等税费的返还。

本文将介绍外贸企业出口退税申报的工作流程。

申请前的准备工作在进行出口退税申报前,企业需要做好以下准备工作:1. 准备好相关资料企业需要准备好如下资料:•《出口货物报关单》•《增值税专用发票》•《出口货物运输单据》•《外贸合同》•《汇票》或《信用证》等证明结算方式的文件2. 确认退税比例企业需要确认商品的出口退税比例。

出口商品的退税比例根据不同的税种、不同的出口商品、不同的退税方式而不同。

企业需要了解具体的退税比例,避免漏报、误报。

3. 申请退税账户企业需要在银行取得开设退税账户的许可,并且在实际操作过程中,需要将申请退税的账户信息填写在出口货物报关单、增值税专用发票、出口货物运输单据上。

申报流程外贸企业出口退税申报的流程如下:1. 报关企业需要将出口商品带到海关进行报关。

报关时,需要向海关出示出口货物报关单、出口货物运输单据。

2. 报送退税申请企业可以在报关过程中向海关申请出口退税。

具体操作流程如下:•在出口货物报关单上填写退税账户等信息•在增值税专用发票上进行填写,需要注明退税金额•随后,企业将报关单、增值税专用发票送交海关进行审核3. 海关受理海关根据企业提交的资料进行审核,确定退税金额,并将退税金额打入退税账户。

4. 银行办理当海关确认退税金额后,企业需要在外汇银行办理退税业务,包括填写退税申请表、提交相关资料等。

5. 报送验核企业需要按照海关要求,向相关地方报送验核材料。

同时,要提醒企业一定要妥善保管好相关凭证。

注意事项在进行出口退税申报的过程中,需要注意以下几点:1. 做好资料的准备工作企业需要提前准备好相关资料,包括出口货物报关单、增值税专用发票、出口货物运输单据等。

2. 提高工作效率企业需要做好流程设计和流程控制,提高工作效率,并且及时完成各环节的工作。