(整理)农业保险大灾风险准备金计提比例表

- 格式:doc

- 大小:54.50 KB

- 文档页数:3

农业保险条例(2012年11月12日中华人民共和国国务院令第629号公布根据2016年2月6日《国务院关于修改部分行政法规的决定》修订)第一章总则第一条为了规范农业保险活动,保护农业保险活动当事人的合法权益,提高农业生产抗风险能力,促进农业保险事业健康发展,根据《中华人民共和国保险法》、《中华人民共和国农业法》等法律,制定本条例。

第二条本条例所称农业保险,是指保险机构根据农业保险合同,对被保险人在种植业、林业、畜牧业和渔业生产中因保险标的遭受约定的自然灾害、意外事故、疫病、疾病等保险事故所造成的财产损失,承担赔偿保险金责任的保险活动。

本条例所称保险机构,是指保险公司以及依法设立的农业互助保险等保险组织。

第三条国家支持发展多种形式的农业保险,健全政策性农业保险制度。

- 1 -农业保险实行政府引导、市场运作、自主自愿和协同推进的原则。

省、自治区、直辖市人民政府可以确定适合本地区实际的农业保险经营模式。

任何单位和个人不得利用行政权力、职务或者职业便利以及其他方式强迫、限制农民或者农业生产经营组织参加农业保险。

第四条国务院保险监督管理机构对农业保险业务实施监督管理。

国务院财政、农业、林业、发展改革、税务、民政等有关部门按照各自的职责,负责农业保险推进、管理的相关工作。

财政、保险监督管理、国土资源、农业、林业、气象等有关部门、机构应当建立农业保险相关信息的共享机制。

第五条县级以上地方人民政府统一领导、组织、协调本行政区域的农业保险工作,建立健全推进农业保险发展的工作机制。

县级以上地方人民政府有关部门按照本级人民政府规定的职责,负责本行政区域农业保险推进、管理的相关工作。

第六条国务院有关部门、机构和地方各级人民政府及其有关部门应当采取多种形式,加强对农业保险的宣传,提高农民和农业生产经营组织的保险意识,组织引导农民和农业生产经营组织积极参加农业保险。

第七条农民或者农业生产经营组织投保的农业保险标的- 2 -属于财政给予保险费补贴范围的,由财政部门按照规定给予保险费补贴,具体办法由国务院财政部门商国务院农业、林业主管部门和保险监督管理机构制定。

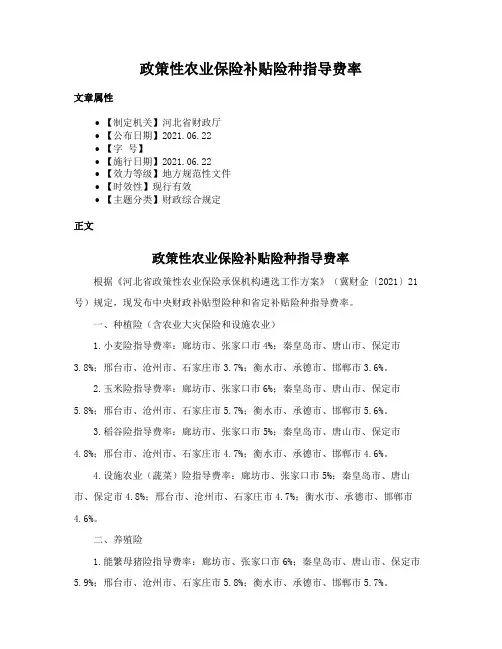

政策性农业保险补贴险种指导费率文章属性•【制定机关】河北省财政厅•【公布日期】2021.06.22•【字号】•【施行日期】2021.06.22•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文政策性农业保险补贴险种指导费率根据《河北省政策性农业保险承保机构遴选工作方案》(冀财金〔2021〕21号)规定,现发布中央财政补贴型险种和省定补贴险种指导费率。

一、种植险(含农业大灾保险和设施农业)1.小麦险指导费率:廊坊市、张家口市4%;秦皇岛市、唐山市、保定市3.8%;邢台市、沧州市、石家庄市3.7%;衡水市、承德市、邯郸市3.6%。

2.玉米险指导费率:廊坊市、张家口市6%;秦皇岛市、唐山市、保定市5.8%;邢台市、沧州市、石家庄市5.7%;衡水市、承德市、邯郸市5.6%。

3.稻谷险指导费率:廊坊市、张家口市5%;秦皇岛市、唐山市、保定市4.8%;邢台市、沧州市、石家庄市4.7%;衡水市、承德市、邯郸市4.6%。

4.设施农业(蔬菜)险指导费率:廊坊市、张家口市5%;秦皇岛市、唐山市、保定市4.8%;邢台市、沧州市、石家庄市4.7%;衡水市、承德市、邯郸市4.6%。

二、养殖险1.能繁母猪险指导费率:廊坊市、张家口市6%;秦皇岛市、唐山市、保定市5.9%;邢台市、沧州市、石家庄市5.8%;衡水市、承德市、邯郸市5.7%。

2.奶牛险指导费率:廊坊市、张家口市7%;秦皇岛市、唐山市、保定市6.9%;邢台市、沧州市、石家庄市6.8%;衡水市、承德市、邯郸市6.7%。

3.育肥猪保险A条款指导费率:廊坊市、张家口市5%;秦皇岛市、唐山市、保定市4.9%;邢台市、沧州市、石家庄市4.8%;衡水市、承德市、邯郸市4.7%。

育肥猪保险B条款(现行费率4.5%)费率暂不调整。

三、森林险1.市县森林险指导费率:全省统一2.5‰。

2.省属林场(自然保护地)保险指导费率2‰。

请各中选承保机构在《政策性农业保险省级承保机构遴选中选结果公示》结束后2日内,以设区市为单位对各补贴险种费率进行报价。

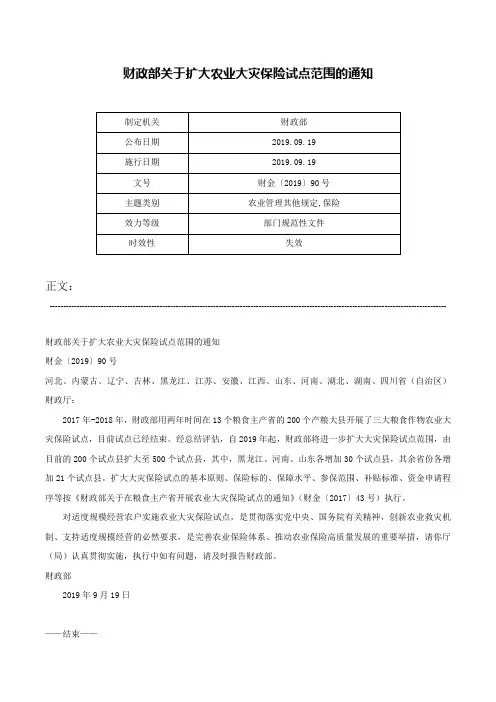

财政部关于扩大农业大灾保险试点范围的通知

正文:

----------------------------------------------------------------------------------------------------------------------------------------------------

财政部关于扩大农业大灾保险试点范围的通知

财金〔2019〕90号

河北、内蒙古、辽宁、吉林、黑龙江、江苏、安徽、江西、山东、河南、湖北、湖南、四川省(自治区)财政厅:

2017年-2018年,财政部用两年时间在13个粮食主产省的200个产粮大县开展了三大粮食作物农业大灾保险试点,目前试点已经结束。

经总结评估,自2019年起,财政部将进一步扩大大灾保险试点范围,由目前的200个试点县扩大至500个试点县,其中,黑龙江、河南、山东各增加30个试点县,其余省份各增加21个试点县。

扩大大灾保险试点的基本原则、保险标的、保障水平、参保范围、补贴标准、资金申请程序等按《财政部关于在粮食主产省开展农业大灾保险试点的通知》(财金〔2017〕43号)执行。

对适度规模经营农户实施农业大灾保险试点,是贯彻落实党中央、国务院有关精神,创新农业救灾机制、支持适度规模经营的必然要求,是完善农业保险体系、推动农业保险高质量发展的重要举措,请你厅(局)认真贯彻实施,执行中如有问题,请及时报告财政部。

财政部

2019年9月19日

——结束——。

Gansu Finance/甘肃金融/◎邵亚楠宋结焱魏彬刘觐荣【内容简介】文章介绍了税收优惠政策、政策施行优势等农业保险税收优惠现行政策,从优惠税种不同对农业保险经营机构的影响、优惠方式不同对农业保险经营机构的影响、优惠对象不同对农业保险经营机构的影响等方面分析了保险机构对农险税收优惠作用机制的影响,提出面向乡村振兴的农业保险发展要求、面向乡村振兴的税收优惠政策调整等乡村振兴战略的农险税收优惠政策调整建议。

作者单位:邵亚楠、宋结焱,兰州交通大学经济管理学院;魏彬,中国银行保险监督管理委员会甘肃监管局;刘觐荣,国家税务总局甘肃省税务局。

农业保险税收优惠政策的重新审视与优化调整据统计,2019年我国农作物受灾面积19260千公顷,农作物绝收面积2800千公顷,受制于自然、市场、技术与社会四重风险叠加影响,我国农业弱质性明显,粮食安全受到威胁。

2021年1月4日《关于全面推进乡村振兴加快农业农村现代化的意见》文件聚焦乡村振兴对农业保险服务“三农”建设作出全面部署。

农业保险的重要保障助推全面脱贫任务得以完成,新时代乡村振兴战略目标的实现,农业风险的应对是关键,农业保险作为农业风险管理与灾害补偿的重要手段,已成为国家支农惠农政策的重要组成部分和服务农业农村经济发展的重要制度保障,对调节收入再分配、推动我国农业生产健康发展意义重大。

2013年3月1日《农业保险条例》颁布实施,明确提出保险机构经营农业保险业务依法享受税收优惠。

2014年1月1日财政部下发《农业保险大灾风险准备金管理办法》,我国农业保险税收优惠政策进一步调整优化,更加突出涉农优惠与制度优惠[1]。

税收优惠力度的不断加大,在促进农业保险快速发展的同时,也将充分调动涉农金融机构助力农村经济发展的积极性,引导资源资金“下沉”农村,反哺“三农”建设。

农业保险税收优惠现行政策(一)税收优惠政策当前,农业保险市场面临“供需双冷”的现实发展困境,保险经营机构陷入“高风险、高成本、高赔付”的经营漩涡。

安徽省财政厅关于印发安徽省政策性农业保险绩效评价办法的通知文章属性•【制定机关】安徽省财政厅•【公布日期】2013.03.07•【字号】财金[2013]244号•【施行日期】2013.03.07•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】财政综合规定正文安徽省财政厅关于印发安徽省政策性农业保险绩效评价办法的通知(财金〔2013〕244号)各市、县财政局,省政府金融办,省农委,省林业厅,安徽保监局,国元农业保险股份有限公司,人保财险安徽省分公司:根据《安徽省民生工程协调小组办公室关于进一步健全完善民生工程长效机制的通知》(民生办〔2013〕3号)、《安徽省民生工程协调小组办公室关于进一步加强民生工程绩效评价的通知》(民生办〔2013〕4号)等文件要求,决定对全省政策性农业保险进行绩效评价。

现将《安徽省政策性农业保险绩效评价办法》印发给你们,并就绩效评价基础数据采集工作有关事项通知如下:一、高度重视基础数据采集工作。

开展农业保险绩效评价工作,对于加强农业保险管理,提高财政资金使用效益,促进农业保险健康可持续发展具有重要意义。

作为绩效评价的基础性工作,基础数据的采集质量将直接决定绩效评价的结果。

各有关部门、单位要高度重视,安排专人,认真做好基础数据资料采集和报表填报工作。

二、确保采集数据真实完整准确。

农业保险绩效评价主要包括项目决策、项目管理、项目绩效三部分内容。

请各有关部门、单位严格按照我省农业保险的规定口径和业务进展情况,及时准确地做好基础数据的收集、整理工作,不得虚报、瞒报、漏报,确保基础数据的真实、完整、准确。

省农业保险绩效评价工作组将视情采取随机抽查、实地评价、集中检查等方式赴各地、各有关单位进行现场勘验,对基础数据的真实性、准确性进行全面核实。

三、按时完成基础数据采集工作。

请各有关部门、单位按照我省政策性农业保险政策规定和《安徽省政策性农业保险绩效评价办法》要求,认真组织填报,按时报送绩效评价基础数据采集表和证明材料。

关于印发《农业保险大灾风险准备金管理办法》的通知财金[2013]129号各有关保险机构,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处:为贯彻落实《农业保险条例》、《国务院办公厅关于金融支持经济结构调整和转型升级的指导意见》(国办发〔2013〕67号)等有关要求,进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金管理,促进农业保险持续健康发展,现印发《农业保险大灾风险准备金管理办法》,请遵照执行。

附件:农业保险大灾风险准备金管理办法财政部2013年12月8日附件:农业保险大灾风险准备金管理办法第一章总则第一条为进一步完善农业保险大灾风险分散机制,规范农业保险大灾风险准备金(以下简称大灾准备金)管理,促进农业保险持续健康发展,根据《农业保险条例》、《金融企业财务规则》及中央财政农业保险保费补贴政策等相关规定,制定本办法。

第二条本办法所称大灾准备金,是指农业保险经办机构(以下简称保险机构)根据有关法律法规和本办法规定,在经营农业保险过程中,为增强风险抵御能力、应对农业大灾风险专门计提的准备金。

第三条本办法适用于各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险)。

第四条大灾准备金的管理遵循以下原则:(一)独立运作。

保险机构根据本办法规定自主计提、使用和管理大灾准备金,对其实行专户管理、独立核算。

(二)因地制宜。

保险机构根据本办法规定,结合不同区域风险特征、当地农业保险工作实际和自身风险管控能力等,合理确定大灾准备金的计提比例。

(三)分级管理。

保险机构总部与经营农业保险的省级分支机构(以下简称相关省级分支机构),根据本办法规定,计提、使用和管理大灾准备金,并依法接受相关部门的监督。

(四)统筹使用。

保险机构计提的大灾准备金可以在本机构农业保险各险种之间、相关省级分支机构之间统筹使用,专门用于弥补农业大灾风险损失。

农业保险大灾风险准备金会计处理规定为了规范农业保险大灾风险准备金(包括保费准备金和利润准备金,以下简称大灾准备金)的会计处理,根据《中华人民共和国会计法》、企业会计准则等法律法规,现就有关事项规定如下:一、适用范围农业保险经办机构(以下简称保险机构)从事各级财政按规定给予保费补贴的种植业、养殖业、林业等农业保险业务(以下简称农业保险),其计提、使用、转回大灾准备金的会计处理,适用本规定。

保险机构计提的保险合同准备金(不含本规定所指的大灾准备金),应当按照《保险合同相关会计处理规定》(财会〔2009〕15号)等相关规定进行会计处理。

二、科目设置保险机构应当设置下列会计科目,对大灾准备金进行会计核算:(一)在损益类科目中设置“6505 提取保费准备金”科目,核算保险机构按规定当期从农业保险保费收入中提取的保费准备金。

本科目应按种植业、养殖业、森林等大类险种进行明细核算。

(二)在负债类科目中设置“2605 保费准备金”科目,核算保险机构按规定从农业保险保费收入中提取,并按规定使用和转回的保费准备金。

本科目应按种植业、养殖业、森林等大类险种进行明细核算。

(三)在所有者权益类科目中设置“4105大灾风险利润准备”科目,核算保险机构按规定从净利润中提取,并按规定使用和转回的利润准备金,以及大灾准备金资金运用形成的收益。

在“利润分配”科目下设置“提取利润准备”明细科目,核算保险机构按规定从当期净利润中提取的利润准备金。

在“利润分配”科目下设置“大灾准备金投资收益”明细科目,核算保险机构以大灾准备金所对应的资金用于投资等所产生的收益。

三、主要账务处理(一)期末,保险机构按照各类农业保险当期实现的自留保费(即保险业务收入减去分出保费的净额)和规定的保费准备金计提比例计算应提取的保费准备金,借记“提取保费准备金”科目,贷记“保费准备金”科目。

(二)期末,保险机构总部在依法提取法定公积金、一般风险准备金后,按规定从年度净利润中提取的利润准备金,借记“利润分配——提取利润准备”科目,贷记“大灾风险利润准备”科目。

新国十条一百问试题(同名14723)新国十条一百问试题一、单选题1.新“国十条”明确将保险业定位为“()”。

A. 保险业B. 服务业C. 现代保险服务业D. 金融业2.保险既可以促进社会稳定,又可以促进经济稳定,因此说保险具有社会()的功能。

A. 助推器B. 稳定器C. 扩展器D. 调节阀3.新“国十条”明确了保险业未来发展的目标,其中提到,到2020年,要使保险成为政府、企业居民风险管理和()的基本手段。

A. 财富管理B. 金融管理C. 资产管理D. 现金管理4.新“国十条”把以下哪项定义为社会保障体系的重要支柱?()A. 商业保险B. 社会保险C. 补充医疗保险D. 企业年金5.新“国十条”提出的发展目标是到2020年,保险深度达到(),保险密度达到()。

A. 8%;4000元/人B. 5%;3500元/人C. 5%;3000元/人D. 10%;4000元/人6.()根据农业发展和财力水平,制定调整农业保险相关补贴政7.8.购买个人税收递延型养老保险可以享受一定程度的个人所得税延迟缴纳的优惠。

A.对为种植业、养殖业提供保险服务业务取得的保费收入,在计算应纳税所得额时,按60%比例减计收入。

B.对试点地区个人购买符合规定的商业健康保险产品的支出,允许在当年计算应纳税所得额时予以税前扣除,扣除限额为2400元/年。

9.以下关于金融监管协调部际联席会议的表述不正确的是()。

A.联席会议必要时可邀请发改委、财政部等有关部门参加B.联席会议办公室设在人民银行,承担金融监管协调日常工作C.联席会议通过季度例会或临时会议等方式开展工作,落实国务院交办事项D.联席会议可自行决定重大事项的决策10.保险行业核心价值理念是()。

A. 守信用、担风险、合规范、促发展B. 守信用、顾大局、重服务、树形象C. 守信用、担风险、重服务、合规范D. 重服务、合规范、顾大局、促发展11.以下关于保险信用信息共享机制的表述不正确的是()。

【学习笔记】财政部 税务总局公告2021年第6号[作者]罗老师[发布日期]2021.03.26一、研发费用形成无形资产的,在不同期间税前摊销的比例期间17/12/31前18/1/1-20/12/3121/1/1-23/12/31比例150%175%175%;制造业200%1、国发[2021]6号规定,延续执行企业研发费用加计扣除75%政策,将制造业企业加计扣除比例提高到100%。

(财政部、税务总局、科技部牵头,4月底前出台相关政策,年内持续推进)。

2、制造业如何确定?1)制造业:按照国家统计局《国民经济行业分类和代码(GB/T 4754-2017)》执行。

国家有关部门更新国民经济行业分类和代码的,从其规定。

2)兼营的:按主营业务收入占比确定?50%是基准,大概率是要求超过50%。

3)收入额:应是按企业所得税法等相关规定确定的收入。

不征税收入、免税收入是否纳入计算?例如,某制造业2021年年收入5000万元,因年底获得政府补助2500万元,会不会造成该制造业减少25%的研发费加计扣除?如会造成如此结果,显然有些违背优惠政策的出台背景,这就要求有一定的立法水平和技巧了。

假设按收入占比来确定主业是否为制造业,应可参照增值税上对小规模纳税人季度不超30万元免征的规则,剔除不动产销售额来计算。

3、研发项目形成无形资产的,摊销期限较长,将会有3个分摊比例。

纳税人应按研发项目保留好相4、摊销比例不区分无形资产实际形成的年度,而是按摊销年度确定相应的摊销比例。

比如,某公司2017年度形成的无形资产,假设摊销期限10年,其摊销比例:2017年度150%、2018-2023年度175%;制造业的2021-2023年度200%。

二、优惠追溯财税[2017]77号第一条规定,自2017年12月l日至2019年12月31日,对金融机构向农户、小型企业、微型企业及个体工商户发放小额贷款取得的利息收入,免征增值税。

6号公告表述为“---16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日---”,“本公告发布之日前,已征的相关税款,可抵减纳税人以后月份应缴纳税款或予以退还。

中国保险监督管理委员会关于进一步贯彻落实《农业保险条例》做好农业保险工作的通知文章属性•【制定机关】中国保险监督管理委员会(已撤销)•【公布日期】2013.05.29•【文号】保监发[2013]45号•【施行日期】2013.05.29•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】保险正文中国保险监督管理委员会关于进一步贯彻落实《农业保险条例》做好农业保险工作的通知(保监发〔2013〕45号)各保监局,各财产保险公司,中国财产再保险股份有限公司,中国保险行业协会:近年来,在党中央国务院的高度重视下,农业保险实现了快速健康发展。

国家政策支持力度不断加大,农业保险覆盖面和渗透度大幅提升,服务“三农”的功能作用较好发挥。

伴随着城镇化的深入推进,我国农业农村发展正在进入新的阶段,保障国家粮食安全和重要农产品有效供给的任务更加艰巨。

农业保险必须顺应阶段变化,遵循发展规律,提升创新能力和服务水平,巩固和发展大好形势,落实国家强农惠农富农政策,促进农业增产和农民增收。

2013年3月1日,《农业保险条例》(以下简称《条例》)正式施行,标志着农业保险事业进入了新的阶段。

为进一步贯彻落实《条例》,做好农业保险工作,现就有关要求通知如下:一、统一思想,提高认识,增强农业保险发展责任感和使命感2013年是《条例》实施的第一年。

贯彻落实好《条例》、做好农业保险工作,事关国家政策,事关农民利益,事关行业形象,意义非常重大。

各保监局、各公司要统一思想,充分认识贯彻落实《条例》、做好农业保险工作的重要意义。

(一)充分认识《条例》对促进农业保险事业健康发展的重要意义。

《条例》确定了农业保险发展目标,确立了“政府引导、市场运作、自主自愿和协同推进”的基本原则,明确了政府对农业保险的政策支持,强化了农业保险顶层设计,将对促进农业保险健康发展带来深远的影响。

(二)充分认识《条例》对促进农业保险规范经营的重要意义。

《条例》以法律的形式肯定了农业保险试点的成功经验,建立了农业保险经营的基本规范,确立了经营主体基本行为准则,明确了相关政府部门和监管机构的职责,对规范农业保险活动有着重要的意义。

重庆市财政局关于印发重庆市农业保险保费补贴管理办法的通知文章属性•【制定机关】重庆市财政局•【公布日期】2022.06.28•【字号】渝财规〔2022〕5号•【施行日期】2022.06.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】专项资金管理正文重庆市财政局关于印发重庆市农业保险保费补贴管理办法的通知相关区县(自治县)财政局,西部科学城重庆高新区、万盛经开区财政局,有关保险公司:为进一步加强农业保险保费补贴资金管理,筑牢农业生产风险屏障,助力乡村振兴,按照财政部统一要求,结合我市实际,我们修订形成了《重庆市农业保险保费补贴管理办法》。

现印发给你们,请遵照执行。

重庆市财政局2022年6月28日重庆市农业保险保费补贴管理办法目录第一章总则第二章补贴标准及范围第三章保险水平及费率第四章补贴资金管理第五章承保机构管理第六章绩效管理和监督检查第七章附则第一章总则第一条为加强农业保险保费补贴资金管理,筑牢农业生产风险屏障,助力乡村振兴,根据《财政部关于印发〈中央财政农业保险保费补贴管理办法〉的通知》(财金〔2021〕130号)等文件规定,制定本办法。

第二条本办法所称保费补贴,是指中央、市级财政对区县政府引导有关农业保险经营机构(以下简称承保机构)开展符合条件的农业保险业务,按照保费的一定比例,为投保农户、农业生产经营组织等提供补贴。

本办法所称承保机构,是指保险公司以及依法设立并开展农业保险业务的农业互助保险等保险组织。

本办法所称农业生产经营组织,是指农民专业合作社、农业企业以及其他农业生产经营组织。

第三条农业保险保费补贴工作坚持财政支持、分级负责、预算约束、政策协同、绩效导向、惠及农户的原则。

第二章补贴标准及范围第四条保费补贴资金支持的农业保险(以下简称补贴险种)标的为关系国计民生和粮食、生态安全的主要大宗农产品,以及根据党中央、国务院、市委、市政府有关要求明确的其他农产品。

具体分为纳入中央财政保费补贴范围的保险品种(以下简称中央补贴险种)和纳入市级财政保费补贴范围的保险品种(以下简称市级补贴险种)。

中国农业保险“政府兜底”和“融资预案”大灾风险分散方式的模拟和比较吕晓英;蒲应;李先德【摘要】To build management system of catastrophe risks dispersion is key guarantee for sustainable development of agricultural insurance. Catastrophe risks dispersion layer of agricultural insurance company and reinsurance have formed, but when indemnity is beyond capacity of agricultural insurance company ,there is difficult problem for government and agricultural insurance to adopt mode of “government pay exceeding indemnity” or “financing plan” to pay exceedin g indemnity. The related research is still insufficient. Therefore,system dynamics model for national agricultural insurance is made to simulate reserves of catastrophe risks and scale of fund for government reserve in the mode of “government pay exceeding indemnity” and“financing plan” respectively during the period of 2007-2035,under risk scenarios that agricultural catastrophe happens once in 10 years,20years,50 years or 100 years. Based on comparison of two catastrophe risks dispersion modes,measures are proposed to form multi-layer system of catastrophe risks dispersion.%建立完备的大灾风险分散管理制度是农业保险实现可持续发展的重要保障。

农业保险经营风险及防控自2007年以来11年间,中国大陆农业保险的迅猛发展已为全球瞩目。

到2017年末,中国大陆农业保险实现保费收入477.7亿元,同比增长14.5%,参保农户2.13亿户次,同比增长4.6%。

全年共向5388.3万户次的受灾农户支付赔款366.1亿元,简单赔付率77%。

种植业保险方面,承保主要农作物21亿亩,同比增长21.8%;实现保费收入311.2亿元,同比增长11%,支付赔款254.95亿元,简单赔付率81.9%。

全年共提供农业风险保障2.8万亿元,同比增长29.2%,较保费收入增速高出14.7个百分点。

这说明农业保险费率整体有所下降。

随着农业保险的迅猛发展,进人农业保险市场的经营主体不断增多,市场竞争日益加剧,在有些省区竞争更加激烈。

与此同时,加之全国的经营时间也不长,对农业灾害的发生规律的认识还非常不足,特别是一些主体,因为经营技术和人才的局限,数据和经验的占有和积累也存在实际困难,在这种环境之下经营农业保险,其风险便不断从各方面暴露出来。

今年,全国都在防控金融风险,在农村金融这个不可或缺的领域里,农业保险的经营有没有风险,如果有,这些风险有什么特点,产生这些风险的原因是什么,如何防控这些风险,这是我们需要研究的重要课题之一。

农业保险经营中值得重视的主要风险笔者以为,农业保险领域虽然少有高杠杆或者激进投资、资产错配等风险,但有几类风险还是值得重视:一、无可回避的大灾风险大灾风险是目前所有农业保险经营机构的最大风险。

这里所说的大灾风险,是指一个地区或者一家公司在一年经营中“赔穿”的风险,也就是赔付率超过100%的风险。

2015年之前的几年,几乎所有经营农业保险的公司和有关政府部门对政策性农业保险经营都比较乐观,从全国整体来看,简单赔付率最高的年份2009年是76.1%,最低的年份2011年只有51.2%。

从不同公司的经营来看盈亏状况虽然也有差异,总的来说在再保险摊回之后也没有亏损的情况。