统计学专业教授的讲座(续2)

- 格式:doc

- 大小:252.50 KB

- 文档页数:26

授課目錄第1章導論第2章統計資料的整理與描述第3章機率導論第4章常用的機率分配與統計分佈第5章描樣方法與描樣分佈第6章統計估計第7章統計檢定第8章變異數分析第9章相關分析與迴歸模式第10章無母數統計檢定第11章類別資料分析---列聯表與卡方檢定課前補充---系統、線性、與線性系統 系統的定義:『相互作用以達到某一目的之元件組合』。

以符號表示:X(t)Y(t)以運算子(Operator)或函數符號H 表示:Y(t) = H [X(t)]何謂線性、線性系統(Linear System)?X 1(t)Y 1 (t)and X 2 (t)Y 2 (t)ThenX 1(t) +X 2 (t)Y 1 (t) +Y 2(t)---SuperpositionWhere、 = Constant符合上述重疊原理(Principle of Superposition)即線性。

H[X 1(t) +X 2(t)] =H[X 1(t)] +H[X 2(t)]過程 H輸出Y(t)輸入X(t)= Y1(t) + Y2(t)符合上述重疊原理之系統即線性系統。

第九章相關分析與迴歸模式『小時候胖,是不是胖?』,『龍生龍、鳳生鳳、老鼠生的兒子會打洞?』,日常生活中,常發某些現象與其他現象有相關性(Correlation)。

本章係探討變數之間的相關程度,並用統計方法建立一合適的迴歸模式。

迴歸模式分為單變數(簡單)迴歸與多變數(複)迴歸。

9.1 資料散佈圖與相關程度研究資料相關與迴歸之步驟搜集資料繪出其散佈圖(x, y)求出相關係數以散佈圖建立y(x)之迴歸模式估計與檢定建構迴歸模式一般而言,任兩變數之間存在某種關係,包括正相關、負相關、或統計無關。

相關係數(Correlation Coefficient)以表示,即兩個變數X 與Y 的相關程度,其定義為: = X,Y/X Y= Cov(X, Y) /X Y(9.1)式中:2X2Y分別為X 與Y 為變異數;X,Y= Cov(X, Y)為X 與Y 為共變異數。

當 0時 X 與Y 之間為正相關; 當0時X 與Y 之間為負相關;當 = 0時X 與Y 之間為沒有關係存在,或統計無關。

在實務應用上,常以樣本相關係數ρˆ來估計,即 ∑-∑-∑--=ρ===n1i 2i n1i 2i n1i i i )y y ()x x ()y y )(x x (ˆ(9.2)其中,(x i , y i )為第i 對樣本值,i =1, 2,…,n ; y ,x 分別為其各對變數之樣本平均值。

◎僅能用來衡量”直線相關程度,至於非直線的情況而言,就無任何代表意義。

相關係數的解釋(1) 有相關並不表示有因果關係。

(2) 相關係數必須經過假設檢定。

(3) 絕對值相等的正負號相關係數代表兩變數的關連強度是一樣的,只是方向不同。

(4) 即使相關係數等於0,與其說是兩變數無關,寧可說是此兩變數沒有線性。

相關係數 的檢定當隨機變數X 與Y 之聯合分佈服從二元常態分配時,欲檢定H 0 := 0, vs. H 1 :0時,其檢定統計式: t n-2=2ˆ12n ˆρ--ρ(9.3)當欲檢定相關係數是否等於不為0的某特定值時,即檢定H 0 :=, vs. H 1 :(0)時可使用費雪轉換(Fisher Transformation),其檢定統計式:ρ-ρ+=ρˆ1ˆ1ln 21Z ˆ (9.4)在統計假設H 0為真時,ρˆZ N[Z 0 , 1/(n-3)]Z 0= 1/2 ln[(1+)/(1- 0)]範例、抽10人,發現8歲體重和20歲體重的相關係數ρˆ為0.8,但說不定母體的相關係數是0,但因抽樣誤差,而產生樣本關係數為0.8,因此要進行相關係數相關係數的假設檢定。

SOL :統計假設為:H 0:= 0, vs. H 1:= 0.05 下之雙邊檢定t n-2=2ˆ12n ˆρ--ρ= 0.8(10-2)1/2/(1-0.82)1/2= 3.77Critical Value = /=tinv(0.025*2,8)/= 2.3(Two-sides)Critical Value = /=tinv(0.05*2,8)/= 1.86(One-side)3.77值大於顯著水準0.05之臨界值Reject H 08歲體重和20歲體重的相關係數為0.8之假設。

範例、財金系研究指出台灣地區加權股票指數漲跌X 與成交量Y 有關,其相關係數為0.7。

工管系為驗證此結果,隨機抽取去年39筆資料,得到 ρˆ為0.6。

SOL :統計假設為:H 0:= 0.7, vs. H 1:0.7= 0.05 下之雙邊檢定ρ-ρ+=ρˆ1ˆ1ln 21Z ˆ=1/2 ln[(1+0.6)/(1-0.6)]= 0.69 /=fisher(0.6) = 0.69/ (ρˆ=0.6,transform, 0.69) Z 0 = 1/2 ln[(1+)/(1-)]=1/2 ln[(1+0.7)/(1-0.7)]= 0.87/=fisher(0.7) = 0.87/ (= 0.7,transform, 0.87))3n /(1Z Z 0ˆ--ρ= 6|0.69-0.87| = 1.081.08值小於顯著水準0.05之臨界值(=1.96) Accept H 0接受台灣地區加權股票指數漲跌X 與成交量Y 有關,其相關係數為0.7之假設。

9.2 單變數迴歸模式單變數迴歸模式與相關係數都是採討兩個變數間之關係。

在相關係數分析中,並無考慮到此兩個變數X 、Y 間之統計關聯。

若變數Y(依變量或稱應變數)和變數X(自變數)之間存在有線性迴歸關係,則可建構一合適之迴歸模式,此稱之為單變數迴歸模式(Simple Linear Regression)。

其迴歸統計模式如下:Y i =+1X i +i, i =1, 2,…., n(9.5)式中 : i : 樣本個數, n :共有n 組樣本; (X i , Y i ):第i 組樣本的自變數與應變數;,1:參數(常數值);i :樣本中第i 個隨機誤差項。

此迴歸模式有以下的基本假設:1、隨機誤差i是互相獨立、且均服從常態分配N(0,2)。

2、X i 為常數,Y i 為0+1X i 與i之和,故互相獨立、且Y i ~ N(0+1X i ,2)。

3、i與X i 為無關,即Cov(i, X i ) = 0。

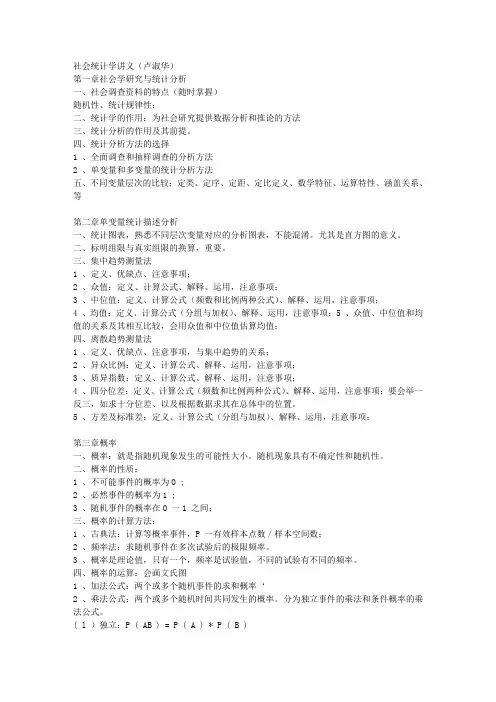

即E[i] = 0E[Y i | X i = x i ] = 0+1x iVar[i ] =2Var[Y i | X i = x i ] =2由上圖知,X i 視為一常數, Y i 則為一隨機變數。

E[Y i ]= 0+1X i 受到自變數X i 的影響,且此影響呈直線走向。

此直條E[Y i ]=+1X i 稱之迴歸函數(RegressionRegression Line x 1 x 2β0+β1 x 1 β0+β1 x 2y 1 ~ N(β0+β1x 1,y 2 ~ N(β0+β1x 2,E[Y | x] = β0+β1 xFunction),參數,1分別為直線之截距與斜率,此二未知參數須進行估計與檢定。

一般估計0,1用最小平方法。

應用最小平方法估計0,1(樣本觀點)最小平方法概念是根據n 組資料(x i , y i ),找出一條樣本迴歸或稱配適線(Fitted Line)i yˆ= b 0 + b 1x i , ,其中b 0 , b 1分別代表,1之估計值。

使得各資料值y i 與迴歸線上所對應的配適值i yˆ之差異最小。

所謂最小,是以各個差異的平x b b yˆ10+= eεy 1x 1b 0 + b 1x 1方總和(SSE, Sum of the Squared Error)最小為標準: SSE = ∑+-=∑-=∑===n1i 2i 10i 2n1i i i n1i 2))x b b (y ()yˆy (e (9.6)欲計算出b 0 , b 1而使SSE 值最小,則須將SSE 分別對b 0 , b 1做偏微分並令其為0,則∑∑+===n1i n1i i 10i x b nb y(9.7) ∑∑+∑====n1i n1i 2i 1n1i i 0i i x b x b y x(9.8)解(9.7)(9.8)二式:∑-∑--===n1i 2i n1i i i 1)x x ()y y )(x x (b = SS xy / SS xx(9.9) x b y b 10-=(9.10)用yˆ= b0+b1x i 來估計迴歸函數E[Y i]= 0+1X i時,中ib0 , b1分別是0,1之不偏估計量,即E[b0]= 0且E[b1]=在計算估計值時,先算出b1再根據b1計算b0 , b1。

1。

五種主要的迴歸線迴歸分析係以X來預測Y,亦即算出Y = f (X)此函數,將X值帶入其中,預測Y值。

基本上,此Y = f (X) 函數即是迴歸線,其形狀有六種:1、一次函數(直線):yˆ= b0+b1x(單變數迴歸模式)2、對數函數:yˆ= b0+b1ln x3、高次函數:yˆ= b0+b1x +b2x2+…+ b n x n4、乘冪函數:yˆ= ax b5、指數函數:yˆ= ae bx如何檢定1在大多數的迴歸分析中,主要目的是為了要探討迴歸函數的斜率1;其代表自變數X增加一單位時,應變數Y改變的情況。

斜率愈大,代表自變數X雖只些微改變,卻會導致應變數Y產生劇烈的變動。

當迴歸模式之誤差項i服從常態分配(N(0,2))時,E[b1]= 1,Var[b1] = 2/S xx之常態分配(S xx =n i=1(x i-x)2);即b1~ N(1, 2/S xx)。

由於2通常是未知的,常以均方誤差MSE=n i=1 ( y i -yˆ)2/(n-2)作為2的估計值。

因此Var[b1]的估計值為MSE/S xx。

令S(b1) = (MSE /S xx)1/2,稱S(b1)為b1的估計標準誤(Standard Error ofEstimation)。

另(b1-1)/ S(b1)~ t n-2(9.11)檢定1的統計量與檢定程序:1、統計假設:H0: 1= 0 ; H1: 1 02、檢定統計量:t= (b1-1)/S(b1)= (b1-0)/S(b1)= b1/ S(b1)3、在顯著水準 = 0.05時,若| t | t/2,n-2,則拒絕H0;即自變數X和應變數Y之間有迴歸關係。

範例、欲研究某商品之廣告支出與銷售量?廣告支出 4 6 2 5 7 6 3 8 5 3 1 5銷售量197 272 1022832727914837723814266 2391、統計假設:H0: 1= 0 ; H1: 1 02、檢定統計量:t = (b1-1)/S(b1)= (b1-0)/S(b1)= b1/ S(b1)S xx = 46.9;MSE=( y i-yˆ)2/(n-2)= SSE /(n-2) = 336.9/10 =33.69t = b1/ S(b1) = 44.4/(33.69/46.9)1/2 = 52.43、在顯著水準 = 0.05時,若| t | t/2,n-2= t0.025,10=2.22,Then Reject H0自變數X和應變數Y之間有迴歸關係,即廣告支出此因子應引入模式中。