2010年12月广州市10区房地产市场运行情况通报

- 格式:doc

- 大小:259.50 KB

- 文档页数:6

2010年月11月29日-12月3日中国内地1. 央行公布,10月新增外汇占款5190亿元人民币(合776亿美元),为30个月来新高。

月度新增外汇占款上一个高点是2008年4月的5251亿,当时宏观经济呈增长过热和通胀高启状态。

(京华时报)2. 无锡市国土资源局以挂牌方式出让15幅地块,总面积达.6平方米。

在上海城建置业发展有限公司以11.568亿拍得锡国土2010-65地块后,碧桂园集团旗下子公司泰州市碧桂园房地产发展有限公司以9.21亿拍下锡国土2010-67地块。

日本大和房屋工业株式会社以2.17亿竞得2010-62地块,地块总占地面积81751.4平方米。

(观点地产网)3. 四季度商品房土地供应高峰仍然在继续。

11月27日,北京市土地整理储备中心集中推出了9块居住用地,总面积达146公顷。

目前,北京11月供地总面积已经达到600公顷,创全年新高。

而将在12月交易的土地总面积也已经达到500公顷。

(新京报)4. 由菲律宾SM集团负责打造的“SM滨海第一城”购物中心项目在天津滨海新区举行奠基仪式。

该项目计划投资约30亿元人民币,至2013年底竣工。

(观点地产网)5. 成都金牛万达广场投资有限公司以8亿底价竞得成都金牛区一宗商住用地。

数据显示,该地块位于金牛区东至火车北站东一路,西至人民北路,南至一环路,北至肖家村三巷地块。

(观点地产网)6. 广田股份公告称,与恒大地产签署了《战略合作协议》,协定有效期3年。

根据协议,公司承接恒大地产及其子公司属下项目公司部分建设楼盘的建筑装修装饰工程施工业务。

恒大地产每年安排约35亿元的装修施工任务给公司,并逐年增加约10亿元左右的施工任务。

(证券时报)7. 北京住房公积金管理中心通知要求,自即日起对新受理的住房公积金个人贷款业务(含个人住房组合贷款)进行调整。

二套房公积金贷款的发放对象仅限于现有人均住房建筑面积低于28.81平方米的家庭,第二套住房为公寓、别墅及其他高档住宅的购房者将不予放款。

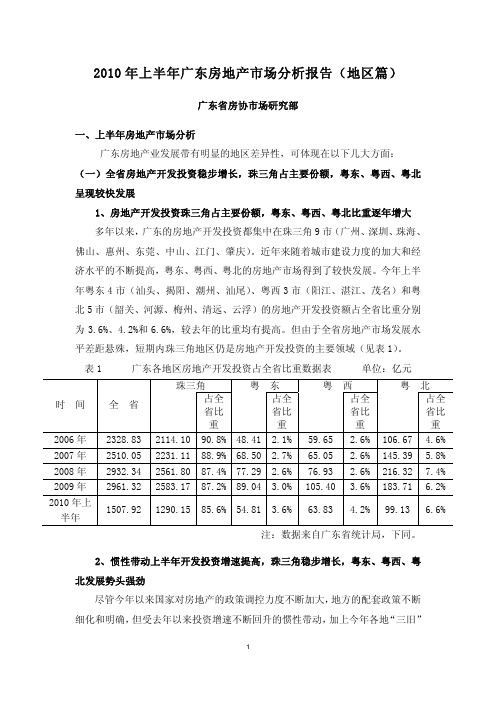

2010年度广东房地产市场分析报告来源:广东房地产网2011年02月12日11:56广东省房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、社会经济环境2010年广东经济呈平稳较快增长态势,全年完成国内生产总值45472.83亿元,同比增长12.2%,增速比上年提高2.7个百分点。

完成全社会固定资产投资16113.19亿元,同比增长20.7%,增速同比提高1.2个百分点;占GDP总量的35.43%,比重较上年提高1.23个百分点,比全国水平低34.46个百分点。

表1广东GDP、固定资产投资情况及与全国比较单位:亿元二、数据分析(一)房地产开发投资1、完成开发投资2010年全年全省完成房地产开发投资3659.69亿元,同比增长23.6%,增速高于固定资产投资2.9个百分点;占固定资产投资22.71%,占GDP总量8.05%,比重较上年均略有提高(见表2)。

数据显示,2008年下半年国家实施一揽子经济刺激政策应对金融危机以来,在流动性充足及通货膨胀日趋严重的背景之下,房地产业吸收了相当一部分资金,开发投资同比增速在2010年实现了快速反弹(见图一)。

表2广东房地产开发投资情况及与全国比较单位:亿元图一广东近年固定资产投资与房地产开发投资走势从月度数据看,上半年投资增速逐月提高,但下半年开始逐步回落,全年增速比1-11月回落了3.8个百分点,回落幅度进一步扩大(见图二)。

图二 2010年度广东房地产完成开发投资情况从各区域看,珠三角投资同比增速走势与全省相似,呈先走高后回落态势,但总体保持较平稳的增长水平;粤东、粤西和粤北三个区域投资同比增速波动幅度相对较大,其中全年增速较1-11月回落幅度均达10个百分点左右,但增速水平仍高于珠三角地区(图三)。

图三 2010年度广东各地区房地产开发投资同比增速走势按用途划分的完成开发投资当中,住宅完成投资2538.02亿元,同比增长20.5%,占房地产开发投资的比重为69.35%;办公楼及商业用房投资同比分别增长14.1%和27.2%,增速同比分别下降21.3个和提高3.9个百分点;其他投资同比增长37.5%,增速明显高于住宅、办公和商业用房投资(见图四)。

2010年广州市国民经济和社会发展统计公报广州市统计局国家统计局广州调查队(2011年3月18日)2010年,面对国内外复杂多变的环境,全市人民在党中央、国务院和市委、市政府的坚强领导下,坚决贯彻落实国家宏观调控政策,认真践行科学发展观,以筹备和举办第16届亚运会和首届亚残运会为重心,积极采取一系列措施,努力克服各种困难,全市经济较快发展,社会和谐稳定,全面完成“十一五”规划主要任务。

一、综合经济经济总量全市经济保持较快发展。

2010年,广州市实现地区生产总值(GDP)10604.48亿元,按可比价格计算,比上年(下同)增长13.0%。

其中,第一产业增加值189.05亿元,增长3.2%;第二产业增加值3950.64亿元,增长13.0%;第三产业增加值6464.79亿元,增长13.2%。

第一、二、三次产业增加值的比例为1.8∶37.2∶61.0。

三次产业对经济增长的贡献率分别为0.4%、38.4%和61.2%。

财政收支财政收入较快增长。

全年来源于广州地区的财政一般预算收入3348亿元,增长26.1%。

其中,国税部门组织收入2057亿元,增长28.0%;地税部门组织收入887亿元,增长17.6 %。

地方一般预算财政收入872.65亿元,增长24.2%。

其中,营业税177.73亿元,增长17.2%;增值税159.42亿元,增长15.9%;企业所得税93.52亿元,增长27.7%;个人所得税47.22亿元,增长21.1%;房产税41.70亿元,增长19.3%。

地方一般预算财政支出978.22亿元,增长23.8%。

其中,社会保障和就业支出114.12亿元,增长11.8%;环境保护支出24.33亿元,增长184%;教育支出112.63亿元,增长2.5%。

价格消费市场价格:消费价格明显上升。

全年城市居民消费价格总水平上升3.2%,其中,消费品价格上升4.1%,服务项目价格上升1.2%。

表1:2010年广州市城市居民消费价格指数生产领域价格:生产价格持续上涨。

世联地产:广州2010年房地产市场年度报告2010年房地产市场调控政策主要包括四个方面,土地政策、金融税收政策、房地产政策及地方政府房地产调控政策。

土地政策方面规范土地供应体制、加强土地税收监管、调整供应结构成为全年土地政策的主题。

政策出台主要针对地方政府及开发商,政策的目的其一是适度缩紧开发商的资金链,使其缩短开发周期,其二是加大保障房、廉租房等保障型住房的土地供应以达到调整住宅土地供应结构的目的,从而解决保障型住宅的土地供应问题。

金融税收政策主要是从微观和宏观两个方面进行调控,宏观方面主要是以调控经济通胀、资本流动性过剩为主,包括六次提升准备金率和两次加息来控制经济过热及房地产市场过热的问题。

微观方面政府连续出台了11条政策来调控房地产市场。

78家条件。

纵观一年的调控政策可以发现,国家从多个层次入手对房地产市场进行了调控,但是取得的效果并不理想。

从成交均价看广州十区2010年商品住宅均价环比上涨了32%,商品房成交量环比成交量环比下降43%。

由此可见,全年调控政策仅仅抑制了成交量的上升,对住宅的价格影响不大。

2.2010年综合政策2010年综合政策一览表抑制投资投机性购房需求。

对已利用贷款购买住房、又申请购买第二套(含)以上住房的家庭(包括借款人、配偶及未成年子女),贷款首付款比例不得低于40%,贷款利率严格按照风险定价。

继续实施差别化的住房税收政策。

同时,要加快研究完善住房税收政策,引导居民树立合理、节约的住房消费观念;加强房地产信贷风险管理。

要严格执行房地产项目资本金要求,严禁对不符合信贷政策规定的房地产开发企业或开发项目发放房地产开发贷款。

有关部门要加强对信贷资金流向和跨境投融资活动的监控,防范信贷资金违规进入房地产市场,防止境外“热钱”冲击我国市场。

政策解读:确定了2010年整体调控的基调,上调了购买二套住房的贷款首付比例,但对当时的整体市场影响不大,正是这个原因政府在未来的几个月连续出台了域的购房需求,本质是“限贷限外”的双限政策。

世联地产广州2010年房地产市场年度报告开篇导言向左走,向右走2010 年是宏观经济回稳的一年,是经济通胀高涨的一年,是流动性过剩的一年,是“十二五规划”承上启下的一年,是国家经济结构体制调整重要的一年,是楼市出台政策最多最严厉的一年,是“地王”频出的一年,总之2010年给我们“地产人”最大的感受是“不确定性”最多的一年,那么未来广州市房地产市场的走向是“向左走”还是“向右走”呢?“世联人”将从政策、房地产一级市场、房地产二级市场以及近半年的报广等方面分析入手,在整理回顾2010年的房地产市场变化的同时,并展望2011年房地产市场走向,希望能为各行各业关注广州市房地产市场的朋友提供帮助。

目录行业政策 ............................................1 2010 年整体房地产政策特点分析:........................................ ... .2 2010 年综合政策......................................................................... ... 重点政策分析:.............................................................................. ... ..3 2010 年土地政策....................................................................... .. . 重点政策分析:................................................................................ . ..4 2010 年金融和税收政策.......................................................... . 重点政策分析:................................................................................5 2010 年地方政府政策................................................................... ..重点政策分析:.................................................................................... .6 2011 年房地产政策的预测........................................................ ...一级市场...............................................1 2010 年广州市土地市场分析......................................................... ..1.1 广州市2010 年土地供应结构分析............................................ .1.2 广州市2010 年住宅用地分析.................................................. ...1.3 广州市各区域2010 年住宅用地成交情况................................. ..2 广州市2010 年土地专题分析.................................................. ...1.1 “地王”频出,开发商看涨后市.................................................... ..1.2 三大城中村贡献市中心68.5 万平方米住宅供应量.....................1.3 2011 年保障房建设进入“井喷”时代....................................... ....3 广州市2011 年土地市场展望.................................................... ..二级市场......................................... .....1 广州市商品住宅市场分析.................................................................1.1 2006-2010 年历年广州市商品住宅市场情况............................1.2 2010 年广州市商品住宅市场分析......................................... .......1.3 广州市2011 年商品住宅市场展望........................................ ..... 报广分析............................................ ..1 广告媒体分布情况....................................................................... ......2 月度投放情况............................................................................... ......3 各区广告投放情况..............................................................................4 各物业类型投放情况..........................................................................土地方面2011年广州中心城区供地多元化成为焦点,商品住宅用地、三旧改造用地、保障房用地的出让将更好的完善土地市场的供给体制。

2010年全国各城市房地产市场情况总结报告4 (贵阳、山西、惠州、杭州、武汉版)目录:1、年末贵阳楼市:调控力度不减优惠促销不断2、2010山西商品房量价齐升保障房建设如火如荼3、2010年惠州房价稳步上涨 2011年依旧看涨4、2010年杭州房价涨跌:10个楼盘平均涨幅12%5、2010年武汉楼市成交均价上涨22%年末贵阳楼市:调控力度不减优惠促销不断进入12月份以来,我市众多楼盘并未像前几年一样,在楼市步入年底淡季时偃旗息鼓,而是一反惯例,持续拿出优惠售房措施,掀起了促销优惠潮。

由此折射出在调控政策不断加强的背景下,贵阳楼市正在出现一些实质性的变化。

中天世纪新城东城旗郡别墅组团最高赠送面积170平方米;贵阳恒大城一期认筹,送1500元/平方米豪装、认筹交1万可享受开盘额外85折;睿力上城认筹客户均可重复参与每周一次总价值30000元家电抽奖;大兴星城买房即享92折优惠;黔灵山国际社区黔灵公馆2期一次性付款96折,贝地卢加诺四期认筹送购房款、送物管费、送1年车位使用权;保利贵州在售的4大项目推出五重大礼,每套最大优惠5万元……楼盘年底促销,不仅在贵阳市中心区、金阳、乌当、小河等区域热火朝天,而且还开始传导到周边县、市的房地产市场,12月18日,投资9亿多元,总建筑面积约30万平方米,被称为修文当地“第一大盘”的商品房项目文城逸都开盘,开盘当日举办了一个购房者抽奖活动,奖品有中档轿车、彩电、笔记本电脑等,据项目开发商称,仅各类奖品,开发商就投入了一百多万元。

据不完全统计,12月份的前三周,有27个楼盘在报纸媒体上发布的促销广告达160多个版。

“年底优惠促销,在不少行业已是常规动作,如家电、服装、百货就经常搞此类活动,不过以前在贵阳楼市仅属楼盘个案。

”12月20日,记者在云岩区三桥某楼盘采访时,该楼盘的销售负责人说,即使是在受金融危机波及的2008年楼市,贵阳虽然也曾在年底出现一些楼盘搞优惠促销活动,但其范围和集中度也没有今年这么高。

2010年10月广州市十区房地产交易登记情况通报一、商品房批准预售情况2010年10月广州市十区批准预售的商品房项目共35个,批准预售商品房10855套,同比增加72.82%,环比减少27.32%;批准可预售商品房面积为120.79万平方米,同比增加47.65%,环比减少22.90% 。

其中批准可预售商品住宅10187套,同比增加105.80%,环比减少24.05%;面积110.95万平方米,同比增加69.54%,环比减少20.52%。

(一)商品房批准预售各用途情况2010年10月各用途商品房批准预售情况面积单位:万平方米(二)商品房批准预售各区情况(三)住宅批准预售各区情况二、房屋交易登记情况2010年10月,广州市十区房屋交易登记15566宗,同比增加9.9%,交易登记面积149.76万平方米,同比增加3.6%,交易登记金额156.77亿元,同比增加48.5%。

新建商品房和存量房情况详见下表:(一)交易登记面积1、各用途房屋交易登记面积情况2010年10月各用途房屋交易登记面积情况面积单位:万平方米2010年10月,房屋交易共149.76万平方米。

新建商品住宅交易登记面积占新建商品房交易登记总面积的77.2%;存量住宅交易登记面积占存量房交易登记总面积的78.5%。

见下图:2、房屋交易登记面积一二手份额情况2010年10月,存量房(即二手房)交易登记面积占房屋交易登记总面积的53.5%,存量住宅(即二手住宅)交易登记面积占所有住宅交易登记总面积的54.0%。

今年4月以来广州市十区存量住宅成交占比已连续7个月超越新建商品住宅。

具体占比情况如下图:3、新建商品房交易登记面积各区情况2010年10月各区新建商品房交易登记面积情况如下图:2010年10月各区新建商品住宅交易登记面积情况如下图:2010年10月全市十区新建商品住宅交易登记面积为53.72万平方米,同比减少2.1%;与2010年9月份相比,增加14.7%(2010年9月份全市十区新建商品住宅交易登记面积46.83万平方米);其中,越秀、荔湾、海珠、天河、白云、黄埔中心六区合计成交32.94万平方米,同比增加25.6%。

2010年前三季度广东房地产市场分析报告(总报告)广东省房协市场分析课题组(广东省房协市场研究部、华南理工大学建筑学院建设经济管理与房地产研究所、广东省统计局固定资产投资统计处)一、社会经济环境今年前三季度,广东国民经济运行态势总体良好,实现地区生产总值31542.28亿元,按可比价格计算,同比增长11.6%,比全国高1个百分点,同比提高3个百分点,比上半年提高0.4个百分点。

完成全社会固定资产投资10573.62亿元,同比增长24.1%。

城镇居民人均可支配收入18101.13元,同比增长10.4%,扣除物价因素影响,实际增长7.5%。

二、数据分析(一)房地产投资1、完成开发投资前三季度广东房地产完成开发投资2439.63亿元,同比增长30.6%,增幅比去年同期提高38.7个百分点。

固定资产投资占GDP比重为33.5%,同比提高1.4个百分点;房地产开发投资占GDP比重为7.7%,同比提高0.6个百分点,低于全国平均水平4.8个百分点(见表1、图一)。

表1 全国与广东完成房地产开发投资数据表单位:亿元图一广东近年前三季度固定资产投资与房地产开发投资增长走势从2008年以来各季度完成房地产开发投资同比增速看,2008年第1季度至2009年第2季度为下行阶段,增速由36.9%降至-15.8%;之后随着市场的逐步回暖,开发投资同比增速也一路反弹,至今年第2季度达到高点,38.4%;而随着4月份国务院《关于坚决遏制部分城市房价过快上涨的通知》等新一轮房地产调控政策的陆续出台和生效,第3季度投资增速明显回落,但投资额仍为2008年以来当季次高(见图二)。

图二 2008年以来各季度广东房地产开发投资走势按工程用途分,商品住宅完成投资1722.52亿元,同比增长26.9%;办公楼和商业营业用房投资98.20亿元和233.92亿元,同比分别增长27.7%和35.0%;其他房地产开发投资384.99亿元,增长47.4%。

2010年12月广州市10区房地产市场运行情况通报

一、市场整体运行情况

(一)概述

2010年12月,全市10区新建商品住宅网上签约面积48.09万平方米,同比减少11.5%,环比增加10.1%;均价14406元/平方米,同比上升12.5%,环比上升4.0%,与11月相比,环比升幅收窄。

2010年12月,全市10区存量住宅交易登记面积71.75万平方米,同比减少40.9%,环比减少4.4%。

(二)市场运行简要分析

12月新建商品住宅签约均价环比略升,主要原因是:一是与去年同期相比,成交量仍然不高的情况下,中心六区住宅成交量上升、价格微升拉动了全市签约均价重心轻微上移。

本月中心六区成交量环比上升了5.1%,达到19.98万平方米,本月签约均价环比略升主要是由交易区域结构性导致的。

二是在全国范围内的通胀预期和流动性过剩的宏观经济背景下,将有可能对新建商品住宅价格上调形成推力。

三是广州亚运会提升了我市核心竞争力,我市城市面貌已实现“大变”,城市知名度、美誉度明显提高,城市价值显著提升,对房价产生积极支撑作用。

二、商品房批准预售情况

2010年12月,全市10区批准预售的商品房项目共22个,批准预售商品房4993套,同比减少26.81%,环比增加27.31%;面积62.81万平方米,同比减少27.74%,环比增加28.67% 。

其中批准预售商品住宅3281套,同比减少39.97%,环比增加11.56%;面积48.92万平方米,同比减少21.98%,环比增加42.30%。

(一)商品房批准预售各用途情况。

2010年12月各用途商品房批准预售情况

面积单位:万平方米

(二)商品房批准预售各区情况。

(三)住宅批准预售各区情况。

三、新建商品房网上签约情况

2010年12月,全市10区新建商品房网上签约7749宗,同比增加33.0%,环比增加18.3%;网上签约面积74.80万平方米,同比增加20.1%,环比增加17.9%;网上签约金额117.56亿元,同比增加40.3%,环比增加22.5%。

(一) 网上签约面积情况。

1、各用途新建商品房网上签约面积情况。

2010年12

月各用途新建商品房网上签约面积情况

面积单位:万平方米

2010年12月,新建商品房网上签约共74.80万平方米。

新建商品住宅网上签约面积占新建商品房网上签约总面积的64.3%。

各用途占比见下图:

2、各区新建商品房网上签约情况。

2010年12月各区新建商品房网上签约情况如下图:

:

2010年12月各区新建商品住宅网上签约面积情况如下图

(二)网上签约均价情况。

2010年12月,全市10区新建商品住宅网上签约均价14406元/平方米,同比上升12.5%,环比上升4.0%。

1、各用途新建商品房本月网上签约均价情况。

2010年12月各用途新建商品房网上签约均价情况

均价单位:元/平方米

2、各区新建商品住宅本月网上签约均价对比。

各区新建商品住宅本月网上签约均价对比见下图:

(三)各街道新建商品住宅签约均价情况。

2010年12月各街道新建商品住宅签约均价情况表

单位:元/平方米

注:荔湾区站前街本月均价26993元/平方米,主要是由于成交29宗座落于富力君湖华庭等项目;天河区猎德街均价40093元/平方米,主要是由于成交24宗座落于凯旋新世界广场和都荟华庭等项目;白云区三元里街本月均价22724元/平方米,主要是由于成交2宗座落于隆泰逸品君庭等项目,这些个盘的成交价格均较高。

越秀区大东街本月均价12050元/平方米,主要是由于成交的3宗个案座落于印象东山大厦;天河区林和街本月均价16237元/平方米,主要是由于成交的4宗个案座落于嘉尚国际公寓,这些个案对该街道成交均价影响较大。

(四)抽样典型楼盘住宅成交面积及均价情况。

抽取2010年12月和2010年11月成交面积均大于4500平方米的13个典型楼盘的网上签约情况,有9个项目签约均价出现上升。

详见下表:

面积单位:万平方米;金额单位:亿元;均价单位:元/平方米

四、存量房交易登记情况

(一)各用途存量房交易登记面积情况。

2010年12月存量房交易登记面积情况

面积单位:万平方米

2010年12月,存量住宅交易登记面积占存量房交易登记总面积的67.8%。

见下图:

(二)各区存量房交易登记面积情况。

2010年12月各区存量房交易登记面积情况如下图:

2010年12月各区存量住宅交易登记面积情况如下图:

2010年12月,全市10区存量住宅交易登记面积71.75万平方米,同比减少40.9%,环比减少4.4%。

(三)存量房交易登记均价。

1.各用途房屋月均价情况。

2010年12月各用途存量房月均价

均价单位:元/平方米

2.各区存量住宅月均价对比。

各区存量住宅均价对比见下图:。