华润集团的6S管理体系

- 格式:ppt

- 大小:2.38 MB

- 文档页数:32

华润【以平衡计分卡为核心工具的6S集团管控体系】华润集团人力资源总监喻春林2004年华润集团于2003年将平衡计分卡与原6S集团管控体系链接,通过导入平衡计分卡集团战略规划来补充原有的6S集团管控体系。

华润集团总部为此开展了各级领导团队的培训,培训主题内容是【以BSC核心工具的6S集团管控体系】。

同时集团总部还组织各利润中心、职能部门心围绕其战略制订《战略地图》、《平衡计分卡》,并将战略转化为KPI指标考核和行动方案,促使集团、利润中心与职能战略“目标”与“行动计划”落地。

而以平衡计分卡为核心工具的6S集团管控体系的具体内容是:1.利润中心战略管控体系将集团及属下公司按集团战略管控要求划分为战略业务单元(SBU)- 利润中心,各利润中心业务战略执行都能按集团战略管控的要求进行追踪、检讨。

在利润中心战略管控体系中,只有符合华润集团整体战略要求的业务单元,才可能进入SBU序列。

利润中心战略管控体系建设的意义在于:每个SBU都可以根据自身的竞争战略编制、管理其独立的《战略地图》、《平衡计分卡》,它们都是可独立制定、执行并衡量战略的基本战略单元。

2.利润中心全面预算体系在利润中心全面推行全面预算管理,将各利润中心《战略地图》、《平衡计分卡》中所要实现的中长期财务与非财务目标值,如净资产回报率、利润、主营业务收入、市场占有率等通过预算层层分解,分解为年度、季度与月度指标,并最终落实到利润中心的每个部门与员工身上,确保利润中心乃至整个集团的战略目标的实现。

利润中心全面预算体系以《战略地图》、《平衡计分卡》为基础,兼顾长、中、短期业务经营目标,上下结合不断反复修正,成为保证集团战略实现的重要手段。

3.利润中心管理报告体系集团的整个管理报表应当是一个层次清晰内容直观的内部报表,能够反映每一个利润中心的战略执行情况。

利润中心管理报告能有效地对《战略地图》、《平衡计分卡》进行追踪、检讨,确保集团总部和利润中心可以同时监测战略目标与行动计划的执行情况。

附件:华润6S战略管理体系介绍一、华润战略管理背景介绍90年代中期开始,华润集团的多元化经营带来了一系列的挑战。

集团难以有效地把握和指导各业务板块的战略方向和执行。

集团缺乏统一的管理和评价各业务板块业绩的体系。

集团缺乏及时、准确的获取各业务板块和业务单元业绩完成情况的平台。

这些挑战推动了华润管控模式的转型。

华润集团抓住了战略主线作为管控的基础,从财务管控型向战略管控型转变。

其管理特征如下:1)战略管理兼顾综合竞争优势和财务结果;2)具有较为细致的商业计划系统;3)注重战略性成就,并且比财务管控型企业有更为长期的评价机制;4)通过具有战略意义且创造利润的业务实现增长,通过关闭或出售其他业务来优化产业组合;5)相比财务管控型企业,对于回收期较长的投资项目有更灵活的审批机制。

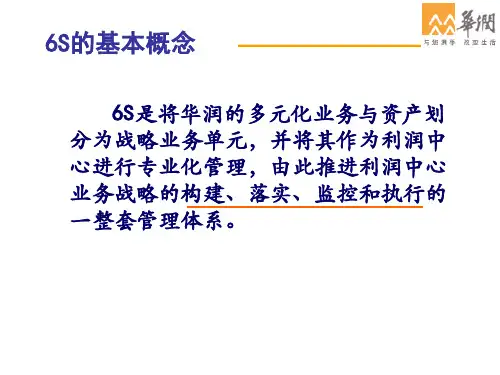

二、华润6S战略管理体系6S战略管理体系是华润集团承接战略型管控的管理体系,该体系将华润集团的多元化业务与资产划分为各级业务单元进行专业化管理,并推进各级业务单元的战略的构建、落实、监控和执行的一体化管理。

其内容如下:1、战略规划体系战略规划体系是6S管理体系的起点,该体系确定业务单元的发展方向、中长期战略目标和重大战略举措。

主要包括九个模块:1)业务战略:战略业务单元(SBU)/利润中心业务战略;2)职能战略:协同机制,SBU/职能矩阵式组织架构和权限,6S管理体系改进,人才战略规划,企业文化战略,财务战略,风险管理机制,IT战略。

2、商业计划体系商业计划体系是对战略举措进行分解,制定行动计划和预算,落实战略举措,并每年进行战略检讨。

华润集团预算管理系统从以往的财务预算演变为以战略为导向的商业计划。

其特征如下:1)按照战略-行动计划-财务预算的顺序制定,与战略规划有机衔接;2)强调对商业模式的详细描述和理解;3)强调行业对标;4)与相邻层级商业计划的衔接;5)业务与职能的衔接;6)是公司上下对全年计划的系统思考,达成一致的过程。

华润集团的产业组合战略与6S管理体系1.公司简介:华润的历史最早可以追溯到1938年“联和行”在香港成立,1948年“联和行”更名为“华润公司”。

19 83年,改组为华润(集团)有限公司,总部位于香港湾仔港湾道26号华润大厦。

今天,华润集团已发展成为中国内地和香港最具实力的多元化控股企业之一,总资产达1,400亿港元,营业额达800亿港元。

华润集团从事的行业都与大众生活息息相关,主营业务包括日用消费品制造与分销、地产及相关行业、基础设施及公用事业三块领域。

以下,是华润集团的组织架构图:华润集团,是以水泥,机械,电力等形成了若干条线,并以上市公司为企业平台,一边整合金融资源,一边进行行业研究,整合于下面的子公司。

作为一家资产规模近千亿的大企业,华润公司经半个多世纪的变迁形成了一个业务多元化的控股架构的企业集团,我们习惯地称之为多元化企业。

华润的子公司非常庞大,华润的这种多元化的策略,乍看起来过于多元化,但是它的多元化一直作的非常的好,其中,就是贯彻了“集团多元化、利润中心专业化”的整体战略。

我们透过一个分析就会发现,华润的母子公司管控体系,不是通过一条线,两条线孤立的和子公司之间产生连接,而是从业务战略体系的六个层面,把下面的子公司横切竖切,每一个子公司又有六个层面来直接和总部之间互动,也就是说,子公司和母公司之间打造了非常好的整体感。

如何构筑整体感,如何使子公司哪怕处于一个很局部的单元,但一旦进入到母公司体系中,就可以跳脱、超越局部的本位主义,就可以站在集团高度来看问题。

事实上,从组织智商这个角度来讲的话,华润的产业扩张战略以及6S管理体系从根本上起了这种价值。

2.华润的产业扩张战略借资本优势大肆购并,打破行业自然整合的节奏,快速成为行业垄断者,谋取高于行业平均利润率的回报率,并左右行业发展方向。

在进行产业扩张时,华润也制定了自己的产业选择标准,如下所示:(1)产业进入策略华润在产业发展中遵循一个基本规律:用金融资本整合产业资本,走一条收购、兼并、整合的扩张之路,用控股公司方式进入不同的产业,不是按传统方式把一个行业从零开始做大,直到向相关行业扩张,而是像华润水泥、华润啤酒一样先打包上市,从中拿到资金,再加大本业的投资。

附件:华润6S战略管理体系介绍一、华润战略管理背景介绍90年代中期开始,华润集团的多元化经营带来了一系列的挑战。

集团难以有效地把握和指导各业务板块的战略方向和执行。

集团缺乏统一的管理和评价各业务板块业绩的体系。

集团缺乏及时、准确的获取各业务板块和业务单元业绩完成情况的平台。

这些挑战推动了华润管控模式的转型。

华润集团抓住了战略主线作为管控的基础,从财务管控型向战略管控型转变。

其管理特征如下:1)战略管理兼顾综合竞争优势和财务结果;2)具有较为细致的商业计划系统;3)注重战略性成就,并且比财务管控型企业有更为长期的评价机制;4)通过具有战略意义且创造利润的业务实现增长,通过关闭或出售其他业务来优化产业组合;5)相比财务管控型企业,对于回收期较长的投资项目有更灵活的审批机制。

二、华润6S战略管理体系6S战略管理体系是华润集团承接战略型管控的管理体系,该体系将华润集团的多元化业务与资产划分为各级业务单元进行专业化管理,并推进各级业务单元的战略的构建、落实、监控和执行的一体化管理。

其内容如下:1、战略规划体系战略规划体系是6S管理体系的起点,该体系确定业务单元的发展方向、中长期战略目标和重大战略举措。

主要包括九个模块:1)业务战略:战略业务单元(SBU)/利润中心业务战略;2)职能战略:协同机制,SBU/职能矩阵式组织架构和权限,6S管理体系改进,人才战略规划,企业文化战略,财务战略,风险管理机制,IT战略。

2、商业计划体系商业计划体系是对战略举措进行分解,制定行动计划和预算,落实战略举措,并每年进行战略检讨。

华润集团预算管理系统从以往的财务预算演变为以战略为导向的商业计划。

其特征如下:1)按照战略-行动计划-财务预算的顺序制定,与战略规划有机衔接;2)强调对商业模式的详细描述和理解;3)强调行业对标;4)与相邻层级商业计划的衔接;5)业务与职能的衔接;6)是公司上下对全年计划的系统思考,达成一致的过程。

分析华润集团的6S财务预算管理之道来源:首席财务官华润(集团)有限公司是隶属于国务院国资委管理的一家有72年发展历史的中央企业。

在经过多年的实践和不断改进后,总结了一套旨在贯彻全面预算管理的运行体系,即6S管理体系。

具体是指利润中心的编码体系、管理报告体系、预算体系、评价体系、审计体系和经理人考核体系等。

6S管理体系的系统化构想是:以专业化管理为基本出发点,把集团及属下所有业务及资产分成多个利润中心,并逐一编制号码;每个利润中心按规定格式和内容编制管理会计报告,并汇总成为集团总体管理报告;在利润中心推行全面预算管理,将经营目标层层分解,落实到每个责任人每个月的经营上;根据不同利润中心的业务性质和经营现状,建立切实可行的业务评价体系,按评价结果确定奖惩;对利润中心经营及预算执行情况进行审计,确保管理信息的真实性;最后,对利润中心负责人进行每年一次的考核,逐步建立起选拔管理人员的科学程序。

6S管理体系保证了集团全面预算管理的运行,是华润公司目前运用得最为成功的管理系统。

2009年底,华润公司业绩再创新高,总资产达到4,169亿港元,营业额达1,607亿港元。

这些成绩的取得都是与华润公司不断推进专业化和加强竞争力的努力分不开。

其中,6S管理体系为华润管理强势的逐步形成发挥了重要作用。

财务预算管理提高经营绩效企业财务预算管理是企业为了实现自己的经营目标,在一个时期内对企业内部的人财物进行统一调配和集中管理,并进行计划、协调、控制和业绩评价的一项重要的管理制度,它已成为现代企业管理中不可或缺的重要组成部分,是企业实现战略目标的重要手段之一。

20世纪20年代,美国通用电器、杜邦与通用汽车等公司率先采用全面预算管理模式。

这种管理模式,迅速成为当时美国大型工商企业的标准作业程序。

在美国,90%以上的企业都要求实施预算管理;欧洲一些国家甚至要求100%的企业都做预算。

近10年来,我国的大中型企业也逐步认识到全面预算管理的工具价值。

宁高宁曾说:“大猫非猫,猫大成虎,一只虎的力量远超过26只猫”。

虽然宁高宁想把华润做成一只老虎,但在很多人眼里,华润却只是26只猫而已。

华润的多元化道路从香港开始,以“从鸡蛋到导弹”式的产业整合思路,依靠资金与政府背景,在国内大肆收购零售、房地产、啤酒、纺织、电力、建材、微电子、农业深加工等等一系列不相关联的业务。

并一举成为与青岛啤酒并列的啤酒业龙头,稳坐纺织行业老三的位置,也是中国地产行业中规模最大、盈利能力最强的公司之一。

实现由贸易为主向多元化发展的转变。

但是如果仅仅通过并购和资本运作,要把猫变成老虎并非易事,华润也依然没有避免多元化公司可能出现的整合困境,整合中的冲突、混乱与效益低下,在现实中却将多元化的潜在收益几乎抵消殆尽。

以整合最为成功的啤酒行业为例,华润虽坐上了啤酒行业的龙头位置,但其盈利能力却远低于青岛啤酒、燕京啤酒等竞争对手;而在零售行业情况更糟糕,万佳超市自从被华润并购以后就一直亏损。

多元化扩张造成了华润集团旗下业务地域分布广、产业跨度大、业务关联度低、集团管理复杂化的困难局面。

在华润集团的原有九大业务类别中,能够较好体现华润“产业整合”理念的行业很少。

除去地产,啤酒和纺织,华润根本无力对诸如食品、零售、石化、水泥、电力、微电子等行业产生实质的影响力,“产业整合”更是无从谈起。

但华润的扩张仍然有几个核心问题:在多元化发展中,企业数目迅速增多、业务庞杂、交叉经营严重,整个组织被分为集团、二级公司、三级公司等,机构层次重重叠叠。

而且国企没有改革之前,每一级的公司都与相应的行政级别相对应,也与待遇挂钩,非常僵化。

有人当时开玩笑说华润总部就像一个第二经贸委,其实就是在影射华润集团的管控太无序而导致各个子公司之间争夺资源,重复竞争。

当时华润集团多元化的矛盾迅速凸现,集团对实业和贸易的未来发展无明确的战略方向和计划,虽有大规模整合,但对下属子公司的管理不力,同类业务分散经营、例如一段时间里,有很多子公司都经营房地产和酒店业务;食品加工企业不断在各个子公司重复出现;甚至出现了上游下游的产品分属不同子公司经营等怪现状。