金融建模03章 远期利率和利率互换

- 格式:pptx

- 大小:1.22 MB

- 文档页数:63

利率互换及其衍生产品定价模型统计与决策2007年5月(理论版)0引言互换和期权一样,是一种重要的金融衍生工具,它和其它金融衍生工具一样具有价格发现、规避风险及资产配置等功能。

互换兴起于20世纪中后期,第一份互换合约出现在20世纪80年代初,自那以后,互换市场有了飞速的发展,现在已成为国际金融市场的一个重要组成部分,被广泛应用于资本融资、风险管理和资产负债管理等诸多方面。

常见的互换有货币互换、利率互换、货币利率互换、基准利率互换、资产互换、商品互换及股权互换等。

所谓“互换”是指合约双方按事先商定的规则,约定在将来一段时间内互相交换支付的金融交易。

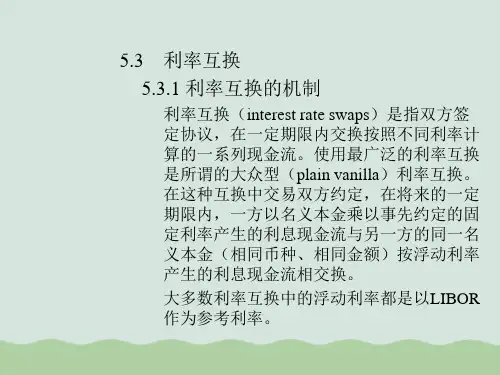

最常见的互换是利率互换,利率互换是交易双方按事先商定的规则,以同一货币、相同金额的名义本金作为计算的基础,在相同的期限内,交换固定利率利息和浮动利率利息的支付的交易。

整个互换过程不发生本金的转移,结算时采用“净额支付”方式,即只支付利息差。

利率互换常采用国际互换交易商协会制定的标准化合同。

一方接受固定利率另一方接受浮动利率的互换,也常称为“标准利率互换”。

利率互换的报价以支付浮动利率(最典型的是伦敦银行同业拆借利率(LIBOR))的一方将要收到的固定利率是多少的方式进行。

支付固定利率、接受浮动利率的一方被称作“买进”互换或称对互换“做多”,这可理解为在购买浮动利率票据的同时发行固定利息的附息债券;反之,支付浮动利率、接受固定利率的一方被称作“卖出”互换或称对互换“做空”,这可理解为在购买固定利息的附息债券同时发行浮动利率票据的。

利率互换的主要作用是能降低并锁定融资成本,并能改变债务或资产的性质或种类。

1互换交易的理论基础———比较优势理论互换交易是将传统的体现在贸易领域中的“比较优势”运用到金融领域的一次成功尝试。

互换是金融创新工具,是一种表外业务,其理论基础是比较优势理论。

该理论是古典学派提出的国际贸易理论,它从实证经济的角度反映了这样一条客观规律,即一个国家,只要按照比较利益的思路参与国际分工和贸易都可以获得实际利益。

利率互换和货币互换的定价思想和定价模型刘蕾 数量经济系利率互换和货币互换的估值及定价,既涉及到数学问题也涉及到技术问题。

在对互换交易进行估价和定价的过程中,不同的市场对收益的计算方法往往不同,而且互换交易不是标准化的场内交易,因此,其定价过程也就相对复杂了。

对于互换定价我们用的也是无套利均衡分析方法。

即互换定价,通常是指寻找一种合适的固定利率,使某一笔新互换交易净现值为零(否则就存在无风险套利机会)。

而所谓估值是指确定某一笔现存互换业务净现值,其固定利率是已知的。

简单的说,定价是另净现值为零求固定利率;而估值是用已知的固定利率确定净现值。

而且类似于其他金融衍生工具的定价,我们对互换定价也应有以下的基本假设:1、假设市场是完全的,不存在无风险利润;2、假设投资者可进行无限制买空和卖空;3、不存在交易费用;4、不存在违约风险这里针对利率互换和货币互换的定价分别进行讨论。

一、利率互换的估值和定价利率互换是协议双方同种货币的固定利率与浮动利率之间的互换。

利率互换的定价,就是要定出与浮动利率互换的固定利率的大小。

求解互换的固定利率,首先是将未来各期浮动利率的支付款进行贴现求总(这其实也就是对浮动利率支付款估值),然后根据净现值为零,即浮动利率的支付款和固定利率支付款现值相等的技术将固定利率求解出来。

固定利率收取方的现金流量如下:ik?图 1 同种货币内部的普通利率互换应该指出,浮动利率的确定是采用与某种利率指数挂钩的办法。

从理论上讲,采用短期国债利率作为利率指数最有道理,实际上最常用的是伦敦银行同业拆放利率,即LIBOR(London InterBank Offer Rate),非标准的互换的浮动利率有时用LIBOR 加减若干基本点(一个基本点是0.01%)给出。

另外,对于普通标准利率互换来说,浮动利率应该是无风险利率。

因此,未来浮动利率期望值就是远期利率。

也就是说,我们用远期利率作为浮动利率。

因此,我们首先从对浮动利率部分的估值开始。