中级财务会计学(山西财经大学)第十一章非流动负债

- 格式:pdf

- 大小:35.23 MB

- 文档页数:85

财务会计学:非流动负债1. 引言财务会计学是财务管理的核心内容之一,其主要研究对象是企业的财务活动和财务信息。

在财务会计学中,非流动负债作为企业负债的重要组成部分,具有重要的实务意义和研究价值。

本文将介绍非流动负债的定义、分类、确认与计量等相关内容,并探讨其对企业财务状况和经营活动的影响。

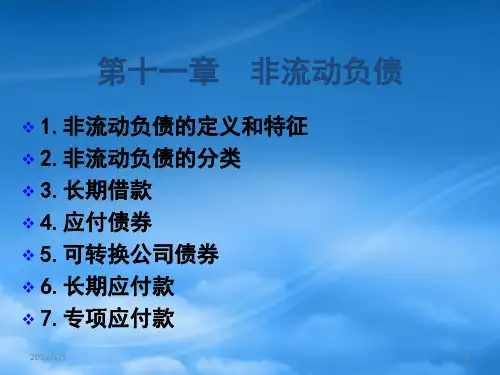

2. 非流动负债的定义非流动负债是指企业在超过一年内到期的负债,主要包括长期借款、长期应付款、长期债券和长期应付职工薪酬等。

与流动负债相比,非流动负债具有较长的还款期限,通常反映了企业的长期债务和资金来源。

3. 非流动负债的分类非流动负债可以根据其性质和来源进行分类。

根据性质的分类包括长期借款、长期应付款、长期债券和长期应付职工薪酬等;根据来源的分类包括股东权益类非流动负债和债务类非流动负债。

3.1 长期借款长期借款是指企业为满足资金需求而向金融机构等借入的债务,通常采用协议约定的方式,具有明确的借款期限和利率等条款。

长期借款的目的是为了支持企业的长期投资和资本扩张。

3.2 长期应付款长期应付款是指企业向供应商等支付货款或服务费用等所形成的长期债务。

与长期借款不同,长期应付款主要用于购买固定资产或从供应商购买的长期富余设备等。

3.3 长期债券长期债券是指企业发行的具有一定期限的债务证券,通常具有固定的利率和到期日。

长期债券是企业融资的一种常见方式,可以通过公开发行或私募发行的方式进行。

3.4 长期应付职工薪酬长期应付职工薪酬是指企业对职工提供的福利或股权激励计划等所形成的长期债务。

这些债务通常是对职工的未来权益的承诺,例如养老金计划、分红计划等。

4. 非流动负债的确认与计量非流动负债的确认与计量是财务会计中的重要环节,其准确性和可靠性对于企业财务报告的准确性和可比性具有重要影响。

4.1 非流动负债的确认非流动负债的确认是指企业确定是否存在非流动负债,并将其纳入财务报表的过程。

确认非流动负债的依据是相关的法律、法规和会计准则等,以及企业与债权人签订的借款协议、购销合同等。

中级财务会计负债归纳总结随着经济的发展和企业规模的扩大,财务会计作为企业重要的核算手段,负债管理显得尤为重要。

负债是企业的债务或未来需履行的付款义务,是企业实现经营目标的重要组成部分。

在中级财务会计中,负债的归纳总结具有重要的意义。

本文将从资产负债表角度出发,分析中级财务会计中负债的分类和总结。

一、非流动负债的分类和总结非流动负债是指在一年或一年以上到期的债务,对企业长期经营活动产生影响。

根据会计准则的规定,非流动负债可以分为长期借款、长期应付款和递延所得税负债等。

1. 长期借款长期借款是指企业从银行或其他金融机构等融资途径中所借得的长期贷款。

它通常分为到期还本付息、按期归还本息、到期一次性偿还等不同类型。

在财务会计中,我们需要及时记录长期借款的还本付息情况,并分类归纳总结,以便更好地掌握企业负债的清偿情况。

2. 长期应付款长期应付款是指企业应付期限超过一年的债务。

它通常包括长期应付职工薪酬、长期应付利息、长期应付租金等账款。

对于这些长期应付款项,我们需要按照准确的分类,将其详细列示于资产负债表中,以便更好地了解企业的长期债务情况。

3. 递延所得税负债递延所得税负债是指企业在以后的会计期间内可能要支付的所得税。

在中级财务会计中,我们需要根据税法法规和会计准则的规定,合理计算和记录递延所得税负债的金额,并及时更新会计记录,以便更好地反映企业的财务状况。

二、流动负债的分类和总结流动负债是指在一年内到期的债务,对企业短期经营活动产生影响。

根据会计准则的规定,流动负债可以分为短期借款、应付账款、预收账款、应付职工薪酬等。

1. 短期借款短期借款是指企业从银行或其他金融机构等融资途径中所借得的短期贷款。

它通常分为到期还本付息、按期归还本息等类型。

在财务会计中,我们需要及时记录短期借款的还本付息情况,并分类归纳总结,以便更好地掌握企业的短期债务状况。

2. 应付账款应付账款是指企业购买货物或接受服务后应付给供应商的账款。