固定资产管理表格

- 格式:doc

- 大小:298.50 KB

- 文档页数:20

固定资产实物管理台账

唐隆集团公司

固定资产实物管理台账(使用部门)

记录编号:

资产 编号 资产 名称 资产 类别 规格 型号 资产 价值 资产 数量 接管 日期 存放地点及变动情况

使用人及变动情况 维修保养记录 备注

注:此表可根据本部门使用资产的具体情况适当调整,但应与统一管理审核批准一致。

唐隆集团公司

固定资产实物管理台账(统一管理部门)

记录编号:

注:此表可根据统一管理部门资产的具体情况适当调整,但应经财务部门审核批准一致。

资产编号资产

名称

资产

类别

规格

型号

生产厂

家

使用部门

及变动情

况

资产

原值

资产

数量

购置

日期

使用人及

变动情况

存放地点及变

动情况

大修

记录

备

注

唐隆集团公司

固定资产实物管理台账(财务部门)

记录编号:

资产编号资产

名称

资产

类别

规格

型号

生产厂

家

使用部门及

变动情况

资产

原值

资产

数量

购置

日期

存放地点

及变动情

况

折旧

年限

备注。

固定资产情况表模板固定资产情况表模板:管理企业资产的关键工具在企业管理中,固定资产是一项重要的财务资源,对于企业的运作和发展至关重要。

固定资产情况表作为管理和监控企业固定资产的工具,为企业决策提供了有价值的信息。

本文将对固定资产情况表模板进行深度解析,从简到繁,帮助您更好地理解和应用。

固定资产情况表,顾名思义,是一种用于记录和总结企业固定资产情况的表格。

它通常包含固定资产的详细信息,如名称、数量、原值、累计折旧、净值等方面的数据。

通过填写这个表格,企业能够直观地了解到自己的固定资产状况,并对这些资产进行规范的管理和决策。

下面,我们将分步骤地介绍固定资产情况表的模板和填写方法。

一、固定资产情况表模板的结构1. 资产编号:这是一个给固定资产赋予唯一标识的号码,用于方便查询和管理固定资产。

在填写固定资产情况表时,请确保每项资产都有一个唯一的编号。

2. 资产名称:填写资产的名称或描述,以便在管理中能够清楚地辨认和区分各项资产。

3. 规格型号:填写资产的规格和型号,有助于进一步了解资产的具体特征和技术参数。

4. 原值:填写每项资产的原始购入或建设成本。

原值是衡量资产价值的一个重要指标,可以在后续计算折旧和净值时提供参考。

5. 累计折旧:填写资产从购入或建设完成至今的累计折旧金额。

累计折旧是资产在使用过程中逐年减值的一种反映,对于计算资产净值和决策折旧政策有着重要作用。

6. 净值:通过减去累计折旧金额,计算并填写每项资产的净值。

净值反映了资产当前的实际价值,对于决策资产报废或变卖具有重要意义。

二、填写固定资产情况表的步骤在填写固定资产情况表之前,我们需要收集和整理企业的固定资产数据。

这些数据可以直接从会计系统或资产管理系统中导出,确保准确性和完整性。

接下来,我们按照以下步骤进行填写。

1. 登录固定资产情况表模板,将每个固定资产按照其资产编号顺序依次填写进表格中。

2. 在“资产名称”一栏中,填写与每个编号对应的资产名称。

年度固定资产盘点表模板全文共四篇示例,供读者参考第一篇示例:年度固定资产盘点表模板是企业在每年年底对固定资产进行盘点清查,以确保资产清单准确无误,及时更新资产信息,为财务报表的编制提供准确的数据支持。

通过年度固定资产盘点表模板,企业可以清楚了解各项固定资产的数量、金额、状况以及使用情况,做到有备无患,有效管理企业资产。

一、固定资产盘点表模板基本信息1. 企业名称:【填写企业全称】2. 盘点日期:【填写盘点日期】3. 盘点周期:【填写盘点周期,一般为年度盘点】4. 编制人:【填写编制人姓名及职务】5. 审核人:【填写审核人姓名及职务】1. 资产种类:【填写资产的种类,如土地、房屋、机器设备等】2. 资产编号:【填写资产的编号,用于快速识别资产】3. 资产名称:【填写资产的名称,例如电脑、办公桌等】4. 规格型号:【填写资产的规格型号,有助于区分不同的资产】5. 单位:【填写资产的计量单位,如台、辆等】6. 购置日期:【填写资产的购置日期,确认资产的购入时间】7. 购置价格:【填写资产的购置价格,确保资产成本清晰明了】8. 使用部门:【填写资产所属的使用部门,便于管理和监控】9. 使用人:【填写资产的使用人,了解资产的具体使用情况】10. 使用情况:【填写资产的使用情况,如正常使用、维修、报废等】三、固定资产盘点表填写要点1. 确认资产信息准确性:在填写固定资产盘点表时,应仔细核对每项资产的编号、名称、规格型号、购置日期等信息,确保与实际情况一致。

2. 记录资产变动情况:如有新购资产或因维修、报废等原因资产变动的情况,应及时记录在盘点表中,保持资产信息的实时性。

3. 完善资产使用信息:填写资产的使用部门和使用人信息,明确责任归属,方便资产的管理和监控。

4. 注意固定资产折旧情况:在填写固定资产盘点表时,应重点关注资产的折旧情况,确保折旧计算的准确性。

5. 存档备份资产盘点表:完成固定资产盘点后,要将盘点表存档备份,便于日后查阅和核对。

XXX有限公司固定资产管理制度(2019—9-20)一、总则第一条为了加强公司对固定资产的管理,明确资产管理和使用部门的职责,确保固定资产的安全与完整,提高固定资产的使用效率,特制定本制度。

第二条本制度所指的固定资产是指单位价值在1000元以上、使用期限超过一年,并且在使用过程中保持原有物质形态的资产,包括房屋及建筑物、用于生产经营的机器机械设备、运输设备、工具器具以及其他与生产、经营有关的设备、器具、工具等.非生产经营性设备单位价值在2000元以上,且使用年限在二年以上的也作为固定资产管理。

不具备以上条件的物质设备,则作为低值易耗品.第三条本制度适用于本公司及子公司与固定资产的取得、使用、盘点、处置、转移等活动有关的部门及个人。

二、固定资产分类与编码第四条公司的固定资产分为五大类:1、房屋及建筑物,是指公司拥有的供生产经营使用和为职工生活福利服务的房屋、建筑物及其附属设备,如厂房、办公用房、仓库、食堂、宿舍等。

2、机器机械设备,是指各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

3、交通运输工具,是指企业所拥有的交通及运输工具,如汽车、叉车等.4、电子设备,本项所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件)发挥作用的设备,包括计算机、空调、复印机、投影仪、打印机等,以及由电子计算机控制的机器人、数控或者程控系统等。

5、办公家具,是指用于办公及生活用的桌椅、沙发、家具、书橱等.第五条公司对固定资产实行编码管理。

1、固定资产后取得后,由人事行政部予以分类编号并粘贴标签。

对于成套设备,各组成部分如单独领用,应分别编号,如购置一套计算机,主机、显示器应分别编号,键盘、鼠标易损可以不单独编号.2、固定资产的编码方法固定资产编码采用4层8位数字代码表示:第1位表示固定资产的类别;第2、3位表示固定资产取得年份的后两位数;第4、5位表示固定资产取得月份;第6、7、8位表示流水号.其分类结构如图所示。

固定资产管理明细表固定资产管理明细表是企业对固定资产进行管理的一种工具。

它记录了企业所有固定资产的相关信息,包括资产名称、编号、原值、净值、使用状况、维护保养情况等,可以帮助企业更加精细地管理固定资产,提高资产利用效率。

本文将详细介绍固定资产管理明细表的内容和编写方法。

一、固定资产管理明细表的内容固定资产管理明细表的内容主要包括以下方面:1. 资产编号:每一个固定资产都应有唯一的编号,便于企业进行资产识别和管理。

2. 资产名称:记录资产的名称,便于对不同种类的资产进行区分。

3. 资产分类:将所有资产按照功能、用途、属性等进行分类。

4. 购置时间:记录资产的购置时间,便于企业了解资产的使用寿命和折旧情况。

5. 原值:记录资产的原始购置金额。

6. 累计折旧:记录资产从购置之日起的累计折旧金额。

7. 净值:记录资产的净值,即原值减去累计折旧。

8. 剩余价值:在每个会计期末按照会计政策计算出资产的剩余价值。

9. 存放地点:记录资产位于企业哪个区域或者哪个部门。

10. 使用状况:记录资产的使用状况,以及维修保养情况。

11. 保险情况:记录资产是否购买了保险,以及保险公司的名称和联系方式。

12. 出租或出售情况:记录资产是否出租或出售,以及出租或出售的时间和金额。

13. 报废或报销情况:记录资产是否报废或报销,以及报废或报销的原因和金额。

二、固定资产管理明细表的编写方法1. 建立资产档案:企业应该建立固定资产档案,记录每一件固定资产的信息。

这些信息包括资产编号、资产名称、购置时间、原值、累计折旧、净值、剩余价值、存放地点、使用状况、保险情况、出租或出售情况、报废或报销情况等。

2. 确定固定资产的分类:企业应该按照功能、用途、属性等对固定资产进行分类,便于管理。

3. 确定会计政策:企业应该根据会计准则和会计政策确定固定资产的折旧方法和折旧年限。

4. 计算折旧:企业应该根据会计政策和折旧方法计算出每个会计期末固定资产的预计净残值和剩余价值。

固定资产登记表模板固定资产登记表是企业管理中非常重要的一项工作,它记录了企业所有固定资产的详细信息,包括资产名称、规格型号、数量、原值、折旧年限、净值等内容。

通过固定资产登记表,企业可以清晰地了解自己的固定资产情况,有利于资产的管理和使用,同时也是财务报表编制的重要依据之一。

下面,我们就来介绍一下固定资产登记表的模板。

1. 资产名称,这是固定资产登记表中的第一项内容,记录了资产的名称,比如机器设备、办公用品、房屋等。

2. 规格型号,这一项记录了资产的具体规格和型号,有助于对资产进行区分和识别。

3. 数量,记录了企业拥有的每种固定资产的数量,有助于统计和盘点。

4. 原值,固定资产的原值是指企业购置资产时支付的实际金额,也就是购入成本。

5. 折旧年限,这一项记录了资产的折旧年限,根据不同的资产类别和国家的相关规定,折旧年限会有所不同。

6. 净值,净值是指固定资产的账面价值,等于原值减去已经计提的折旧金额。

固定资产登记表的模板一般是按照上述内容进行排列,可以根据实际情况进行调整和完善。

在填写固定资产登记表时,需要特别注意以下几点:首先,要保证填写的信息准确无误。

资产名称、规格型号、原值等信息都需要按照实际情况填写,不得虚报或漏报。

其次,要及时更新登记表。

随着企业的运营和发展,固定资产的情况会发生变化,新购置的资产需要及时加入登记表中,而报废或者转让的资产也需要及时从登记表中删除。

最后,要做好固定资产的盘点工作。

定期对固定资产进行盘点,核对固定资产登记表和实际情况,确保资产信息的准确性和完整性。

总之,固定资产登记表对于企业的资产管理非常重要,通过建立健全的固定资产登记表,可以更好地掌握企业资产情况,有利于企业的管理和决策。

希望以上内容能够对您有所帮助,谢谢阅读!。

以下是一套简单的固定资产管理表格模板,您可以根据需要进行修改和扩展。

序号资产名称资产类型购入日期生产厂家原值残值已使用年限当前状态

1 电脑电子设备2020-01-01 Dell 5000 1000 3 在用

2 打印机办公设备2021-03-15 HP 3000 1500 2

在库

3 空调电器设备2019-09-01 格力7000 3000

4 在用

4 沙发家具设备2022-02-1

5 Herman Miller

8000 4000 1 在库

5 车床机械加工设备2018-06-01 Haier 15000

7500 5 在用

说明:

"序号"列用于标识每项固定资产的唯一编号。

"资产名称"列用于记录资产的名称。

"资产类型"列用于区分不同类型的资产,如电子设备、办公设备、电器设备、家具设备和机械加工设备等。

"购入日期"列记录资产的购入日期。

"生产厂家"列记录生产厂家的名称。

"原值"列记录资产的原始价值。

"残值"列记录资产在使用过程中的剩余价值。

"已使用年限"列记录资产已经使用的年数。

"当前状态"列用于标识资产当前的状态,如"在用"、"在库"或"报废"等。

您可以根据实际需要添加其他列或调整现有列的名称和格式。

此外,您还可以使用条件格式或数据验证等功能来提高表格的可读性和易用性。

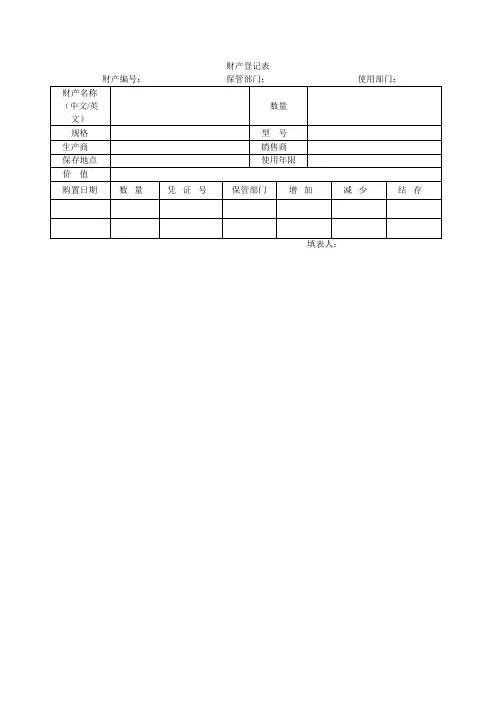

固定资产登记表一、引言固定资产是指企业用于生产经营、租赁或经营管理的物品,包括土地使用权、建筑物、机器设备、交通工具等。

企业通常需要对固定资产进行登记管理,以便跟踪资产的使用情况、价值变动等信息。

固定资产登记表是一种重要的管理工具,能够帮助企业对固定资产进行规范、有效的管理。

二、固定资产登记表的内容固定资产登记表通常包括以下内容:1. 资产基本信息•资产名称:即固定资产的名称或标识。

•资产编号:每个固定资产都应有唯一编号。

•规格型号:固定资产的规格和型号信息。

•使用部门:固定资产所属的部门或单位。

•采购日期:固定资产的采购日期。

•初始价值:固定资产的初始价值,包括购置成本、安装费等。

•使用方向:固定资产的具体使用方向或位置。

•预计使用年限:预计固定资产的使用年限,通常根据固定资产的折旧情况确定。

2. 使用情况•已使用年限:固定资产已使用的年限。

•使用时间:固定资产每次使用的时间。

•月度折旧:每月固定资产的折旧金额。

•累计折旧:固定资产累计折旧总额。

3. 维修保养情况•维修保养记录:固定资产的维修保养情况记录,包括维修时间、维修费用等。

4. 处置情况•处置方式:固定资产的处置方式,如报废、出售等。

•处置时间:固定资产的处置时间。

•处置金额:固定资产处置所得金额。

三、固定资产登记表的编制与管理1. 编制流程企业在编制固定资产登记表时,需要依据固定资产管理制度和相关规定,按照以下流程进行:1.收集固定资产相关信息:包括资产的基本信息、使用情况、维修保养情况等。

2.填写登记表格:将收集到的信息填写到固定资产登记表格中。

3.核对信息准确性:确保填写的信息准确无误。

4.审批确认:经相关部门审批确认后,正式登记。

2. 管理方法企业应建立健全的固定资产管理制度,明确固定资产的管理责任和流程,做到以下几点:•定期盘点:定期对固定资产进行盘点核对,确保登记信息的准确性。

•维护更新:随时更新固定资产的登记信息,及时记录资产变更情况。

固定资产增加单

管理部门:财产编号:

使用部门:

年月日会计科目

填单注意事项:(1)以费用支出的固定资产其会计科目除一级科目外,应加填二级科目。

(2)附属

设备栏;应详细逐件填列(如马达、仪表等)。

(3)资产成本记录簿:填写成本科目(如购、外购、

关税、运什费、基础工程、配管线等项)。

固定资产扩充(报废)计划表

年度

盘存单

使用部门:年月日共页第页

主管核对制表

一式三份:(1)管理部门自存(2)会计部门(3)总管理处总经理室

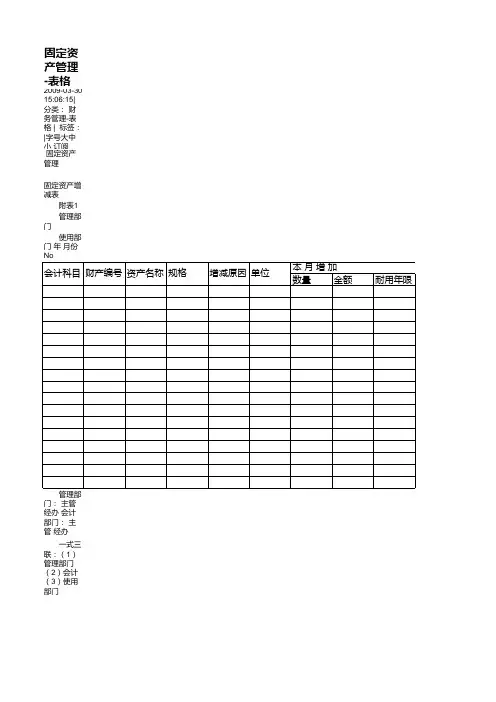

固定资产增减表

附表1

管理部门

使用部门年月份No

一式三联:(1)管理部门(2)会计(3)使用部门

填表注意事项:(1)会科科目栏:资本支出时以一级科目表示,以费用支出时除填一级科目外应加标明二级科目。

(2)资产名称栏:以中文书写,如有附属设备(如发电机仪表等)应于次行顺序列出,但金额可以免填。

(3)以费用支出的资产,耐用年数年折旧额免填。

(4)本表应于次月十五日前由会计部门编妥送管理部门核对,采用电脑处理的部门以电脑报表代替

固定资产增加单

管理部门:财产编号:

使用部门:

年月日会计科目

填单注意事项:(1)以费用支出的固定资产其会计科目除一级科目外,应加填二级科目。

(2)附属设备栏;应详细逐件填列(如马达、仪表等)。

(3)资产成本记录簿:填写成本科目(如购、外购、关税、运什费、基础工程、配管线等项)。

固定资产减损单

管理部门:

使用部门:年月日财产编号:

填单注意事项:机械设备报损其附属设备的处理情况应在拟处理办法档特别注明。

固定资产移转单

管理部门(移出)(移入)

使用部门(移出)(移入)年月日财产编号:

闲置固定资产明细表

管理部门:制表日期:年月日共页第页

固定资产登记卡

(正面)

总帐科目:本卡编号:

明细科目:财产编号:。