物流成本管理(第10章)

- 格式:ppt

- 大小:366.00 KB

- 文档页数:27

第十章习题答案一、名词解释1.物流战略物流战略是指企业或其它组织为了适应未来环境的变化,为寻求物流的可持续发展,就物流发展目标以及达成目标的途径与手段而制定的长远性、全局性的规划与谋略。

2.企业战略企业战略是指企业在市场经济、竞争激烈的环境中,在总结历史经验、调查现状、预测未来的基础上,为谋求生存和发展而做出的长远性、全局性的谋划或方案。

3.物流战略管理物流战略管理是对企业的物流活动实行的总体性管理,是企业制定、实施、控制和评价物流战略的一系列管理决策与行动,其核心问题是使企业的物流活动与环境相适应,以实现物流的长期、可持续发展。

二、填空题参考答案1.全局性,长远性,适应性,风险性2.长远性、全局性的规划与谋略3.使企业的物流活动与环境相适应4.制定战略和实施战略5.战略制定,战略实施,战略控制6.整个物流系统的使命所引导的,可在一定时期内实现的量化的目标7.存在于企业之外,对企业物流活动的开展产生决定性影响的8.企业物流发展的内部因素9.能够把企业的物流资源加以统筹整合以完成预期的任务和目标的技能10.降低成本,减少资本占用,改进服务11.战略层面,策略层面12.战略规划13.策略规划14.客户服务目标,设施选址战略,库存决策战略15.管理库存的方式16.运输方式,运输批量,运输时间17.组织结构系统,企业文化系统18.目标和要求,人力、物力和财力19.确定物流战略控制标准,衡量实际绩效,纠正偏差20.事前控制,事中控制,事后控制三、不定项选择题答案1.ABDE 2.ACDE 3.BC 4.BCDE 5.BDE6.BDE 7.ABCDE 8.ABC 9.ABCDE 10.A 11.C DE四、简答题1.简述物流战略的特点。

物流战略是指导企业物流走向未来的行动纲领。

它一般具有以下特征:(1)全局性;(2)长远性;(3)纲领性;(4)适应性;(5)风险性。

2.简述构成物流战略的层次。

一个企业物流战略通常包含10个关键部分,分别被组织在4个重要层次上:第一层:通过顾客服务建立战略方向;第二层:物流系统的结构部分;第三层:物流战略的职能部分;第四层:执行层.3.试述物流战略与企业战略的关系。

模块一(P26-27 )知识巩固】、选择题(单选或多选)物流成本管理》第二版)练习题答案1. 根据“物流成本冰山”说,露在水面之上的部分是A企业内部消耗的物流费 B •制造费用 C. 委托的物流费用 D. 自家物流费2. 第二个利润源的挖掘对象是生产力中的( A )A.劳动者.劳动对象 C. 劳动产品.劳动工具3.将物流比做“一块未开垦的处女地”D的是()。

A. “黑大陆”学说B. “物流冰山”学说C. 第三利润源”学说D. 利润中心学说4. 关于物流成本和产品成本共同特点说法正确的是( D )。

A. 都是财务会计中的概念B. 都强调总成本最优C. 都具有隐含性D. 都是以货币计量5. (B )是企业物流成本管理工作的基础。

A. 物流成本计划B. 物流成本核算C. 物流成本预测D. 物流成本决策6. 按物流成本的性态分类,可将物流成本分为AD )。

A. 变动成本B. 可控成本C. 不可控成本D. 固定成本7. 影响物流成本的产品因素包括(ABC )。

A.产品价值B. 产品密度C. 产品废品率D. 订货方式8. 在定义物流成本含义时,按照对物流成本认识和管理的角度不同分为(ABCA. 企业物流成本B. 行业物流成本C. 社会物流成本D. 物流企业的物流成本9. 我国社会物流成本由( ABD )几部分构成。

A运输费用.保管费用 C. 包装费用D. 管理费用10. 物流成本管理的内容主要有ABC )。

A. 物流成本预测和物流成本决策B. 物流成本计划和物流成本核算C. 物流成本控制和物流成本分析D. 物流成本反馈和物流成本修订11. 运用线性规划解决运输问题,常用的方法有BD )。

A. 逐次逼近法B. 单纯型法C. 节约里程法D. 表上作业法12. 运用(C )主要是确定优化配送线路的问题。

A. 单纯型法B. 逐次逼近法 C. 节约里程法 D. 表上作业法二、简答题1. 请举例说明物流成本的效益背反理论。

第1章物流概论1.1物流的基本概念1.选择题:(1)B (2)B (3)A (4)A(5)ABCD2.判断题:(1)正确(2)错误(3)正确(4)错误(5)错误1.2 物流的效用1.选择题(1)A (2)B2.判断题:正确1.4 物流的分类1.选择题:(1)C(2)B2.判断题:错误1.5 物流重要理论学说1.判断题:(1)正确(2)正确(3)正确1.8 物流学的性质及研究对象1.选择题:(1)C(2)D2.判断题:正确第2章供应链管理2.1 供应链的基本概念1.选择题:(1)C(2)C (3)C2.判断题:(1)正确(2)错误2.3 供应链管理概述1.选择题:(1)D(2)C2.判断题:(1)正确(2)正确(3)正确案例讨论:12、肯德基对供应商是商业型管理,关系并不紧密。

没有供应商认证及管理。

3、加强管理,明确采购职权,定期检验,危机公关。

第3章物流系统3.1 物流系统概述1.选择题:A C2.判断题:正确3.2 物流系统分析1.选择题:(1)B (2)C2.判断题:(1)错误(2)正确案例讨论:1、当当网作为一家B2C的网站,以图书和音像商品销售为主,其对客户的服务是其最有利的竞争优势,从案例中我们也可以看出,当当网不仅保证货品能按时到达顾客手中,同时还打出低价策略。

当然,这就需要当当网强大的物流系统的支持,同时对于当当网来说,要想保持这种竞争优势,就要考虑如何以最低的成本提供更好的服务,如何从整体的角度来优化自身物流系统。

2、当当网所构建的物流体系当中,有自建仓库,所开发的基于网络架构和无线技术的物流、客户管理、财务等各种软件以及外包的脚踏车队,从而以最低的成本实现了货品的准时送达,可以看出当当网的这种物流网络解决了所面临的物流问题,确实促进了其发展。

然而正如阿里巴巴副总裁波特(Porter Erisman)所说,像当当网费力建仓库、堆库存,在中国恐怕赚不到钱,专心掌握信息流,做撮合平台才能真正抓住利润。

第一章物流和供应链Logistics and the Supply Chain1.物流的经济影响(Economic Impacts of Logistics):1)宏观角度,物流在国家的经济增长和发展中起到了重要作用。

2)经济效用(Economic Utility):产品满足顾客需求和需求的价值或有用性拥有效用(possession utility):能够拥有某产品的顾客所得到的价值或有用性形式效用(form utility):指产品以一种形式存在,这时产品一方面可以被顾客使用,另一方面对顾客有价值地点效用(place utility):在顾客需要产品的地方能够得到产品时间效用(time utility):当顾客需要的时候提供产品2.物流的定义:Logistics is that part of the supply chain process that plans, implements, and controls the efficient, effective forward and reverses flow and storage of goods, services, and related information between the point of origin and the point of consumption in order to meet customers’ requirements.物流是供应链管理的一部分,它以满足顾客需求为目标,对产品、服务和相关信息在起始点和消费点之间的有效率的、有效果的正向和逆向流动和储存进行计划、实施和控制。

3.逆向物流(reverse logistics):产品从消费者流向制造商的流动和储存4.物流的系统方法和总成本方法(The Systems and Total Cost Approaches to Logistics):1)系统方法(systems approach):从全公司的角度考虑,公司的目标之所以能够实现,是认识到公司的主要职能部门(营销、生产、财务和物流)间的相互依赖性。

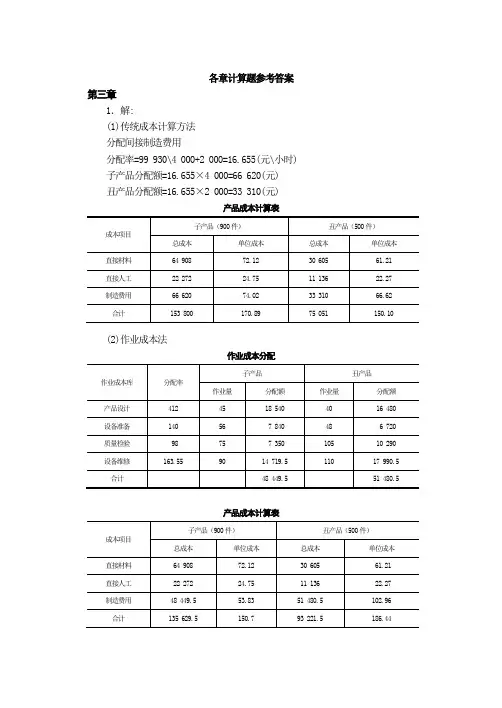

各章计算题参考答案第三章1.解:(1)传统成本计算方法分配间接制造费用分配率=99 930\4 000+2 000=16.655(元\小时) 子产品分配额=16.655×4 000=66 620(元)丑产品分配额=16.655×2 000=33 310(元)产品成本计算表(2)作业成本法作业成本分配产品成本计算表2.解:间接成本分配表产品包装成本汇总第四章1. 解:分配率 = 2×1000×(1+14%)/(8×20×30+6×15×2×30+4×8×2×30) =0.1881A型车应负担的人工费用=8×1 200×(1+14%)+8×20×30×0.1881= 10 944+902.97=11 846.97(元)B型车应负担的人工费用=6×1 200×(1+14%)+6×15×2×30×0.1881=8 208+1 015.84=9 223.84(元)C型车应负担的人工费用=4×1 200×(1+14%)+4×8×2×30×0.1881=5 472+361.19=5 833.19(元)2. 解:A型车:(40×800-3 200)/4 000 000×32 000=230.4(元)B型车:(25×600-2 400)/4 000 000×25 000=78.75(元)C型车:(20×500-2 000)/2 000 000×12 000=48(元)3. 解:(1)使用年限法:各车型每月应负担大修理费为:A型车:32 000/12=2 666.67(元)B型车:20 000/12=1 666.67(元)C型车:12 000/12=1 000(元)(2)行驶里程定额法:各车型本月应负担大修理费:A型车:32 000×10/4 000 000×8 000=640(元)B型车:20 000×8/2 500 000×7 500=480(元)C型车:12 000×5/1 200 000×10 000=500(元)4. 解:(1)使用年限法:各车型每个月应负担的折旧费用A型车:(400 000-2 000+1 000)×8/(10×12)=26 600(元)B型车:(250 000-1 500+800)×6/(8×12)=15 581.25(元)C型车:(120 000-1 200+500)×4/(5×12)=7 953.33(元)(2)行驶里程定额法:A型车:(400 000-2 000+1 000)×8/4 000 000×8 000=6 384(元)B型车:(250 000-1 500+800)×6/2 500 000×7 500=4 487.4(元)C型车:(120 000-1 200+500)×4/1 200 000×10 000=3 976.67(元)5. 解:分配率:[4 500×(1+14%)+870]/(300+100)=15(元/工时)A型车应负担的辅助营运成本:15× (120+40)=2 400(元)B型车应负担的辅助营运成本:15×(140+40)=2 700(元)C型车应负担的辅助营运成本:15×(40+20)=900(元)6. 解:运输业务应负担的营运间接费用:15 600/(25 000+5 000)×25 000=13 000(元)A型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×9 000=6 500(元)B型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×5 000=3 611.11(元)C型车应负担的营运间接费用:13 000/(9 000+5 000+4 000)×4 000=2 888.89(元)7. 解:(1)A型车的单位成本:420 000/(560 000/1 000)=750(元/千吨公里) B型车的单位成本:207 000/(300 000/1 000)=690(元/千吨公里)(2)A型车的成本降低额=(700-750)×560 000/1 000=-28 000(元)A型车的成本降低率=-28 000/(700×560 000/1 000)=-7.1%B型车的成本降低额=(600-690)×300 000/1 000=-27 000(元)B型车的成本降低率=-27 000/(600×300 000/1 000)=-15%(3)全部运输成本降低额=-28 000+(-27 000)=-55 000(元)全部运输成本降低率=-55 000/(700×560 000/1 000+600×300 000/1 000]=-9.62%8. 解:(1)保本点运输量=420 000/(500×95%-335)=3 000(千吨公里)保本点运输收入=3 000×500=1 500 000(元)(2)下月计划运输周转量5 000千吨公里大于保本点运输量3 000千吨公里,下月完成工作计划获利。

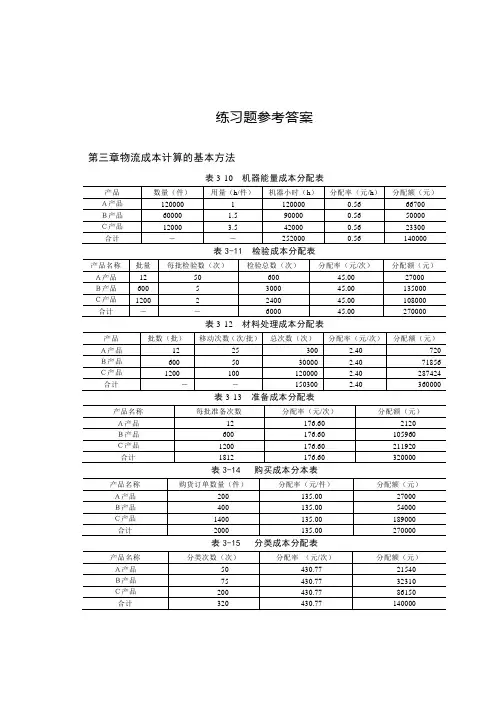

练习题参考答案第三章物流成本计算的基本方法表3-10机器能量成本分配表表3-11 检验成本分配表表3-12 材料处理成本分配表表3-13 准备成本分配表表3-14 购买成本分本表表3-15 分类成本分配表表3-16 能量成本分配表表3-17总成本和单位成本汇总表 单位:元第四章物流成本控制的基本方法一、表4-19 收入、成本和利润弹性预算表(列表法) 单位:元表4-20 收入、成本和利润弹性预算完成情况对照表(列表法) 单位:元二、盈亏临界点销售量=2000÷(10-6)=500(件)盈亏临界点销售额=2000÷(1-6÷10)=2000÷40%=5000(元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。

第五章汽车运输成本管理一、表5-18运输成本计算表二、表5-14 运输单位成本升降因素分析汇总表第六章船舶运输成本管理表6-16 有关成本资料表6-17 上年成本计算资料分析表1.运输周转量变动对成本降低任务完成的影响降低额计划降低率计划单位成本上年实际周转量本期实际元降低额的影响值运输周转量变动对成本-⨯⨯=)( =122000×11.5×(-2.61%)-(-28500) =-36618.3+28500 (元) =-8118.3(元)2.运输单位成本变动对成本降低任务完成的影响位成本实际单周转量实际位成本计划单周转量实际元降低任务完成的影响值本运输单位成本变动对成⨯-⨯=)( =122000×11.8 -122000×12.0 =(11.8-12.0)×122000 =-24400(元)3.运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。

因此,有必要对运输单位成本变动而造成的成本降低率的变动进行分析。

其计算公式为:%100(%)(%)⨯--=单位成本上年实际位成本计划单单位成本上年实际降低率实际成本降低率的影响本运输单位成本变动对成 -1.74%(-2.61%)-%35.4-%1005.118.115.11%35.4(%)==⨯---=降低率的影响值本运输单位成本变动对成将以上分析结果汇总后,列于表6-18中。

物流行业物流成本控制策略第1章物流成本控制概述 (4)1.1 物流成本控制的重要性 (4)1.2 物流成本控制的基本原则 (4)1.3 物流成本控制的现状与挑战 (4)第2章物流成本构成分析 (4)2.1 直接物流成本 (4)2.2 间接物流成本 (4)2.3 固定物流成本与变动物流成本 (4)第3章物流成本控制方法 (4)3.1 成本核算方法 (4)3.2 成本优化方法 (4)3.3 成本控制工具 (4)第4章采购成本控制 (4)4.1 采购成本构成分析 (4)4.2 采购成本控制策略 (4)4.3 供应商管理 (4)第5章运输成本控制 (4)5.1 运输成本构成分析 (4)5.2 运输成本控制策略 (4)5.3 运输模式选择与优化 (4)第6章仓储成本控制 (4)6.1 仓储成本构成分析 (4)6.2 仓储成本控制策略 (4)6.3 仓储管理优化 (5)第7章包装成本控制 (5)7.1 包装成本构成分析 (5)7.2 包装成本控制策略 (5)7.3 包装设计优化 (5)第8章装卸成本控制 (5)8.1 装卸成本构成分析 (5)8.2 装卸成本控制策略 (5)8.3 装卸作业优化 (5)第9章信息成本控制 (5)9.1 信息成本构成分析 (5)9.2 信息成本控制策略 (5)9.3 信息技术应用 (5)第10章人力资源成本控制 (5)10.1 人力资源成本构成分析 (5)10.2 人力资源成本控制策略 (5)10.3 员工培训与激励 (5)第11章物流成本控制绩效评价 (5)11.1 物流成本控制绩效评价指标 (5)11.2 物流成本控制绩效评价方法 (5)11.3 物流成本控制绩效改进 (5)第12章物流成本控制案例分析 (5)12.1 企业物流成本控制案例分析 (5)12.2 行业物流成本控制案例分析 (5)12.3 物流成本控制成功经验总结 (5)第1章物流成本控制概述 (5)1.1 物流成本控制的重要性 (6)1.1.1 提高企业竞争力 (6)1.1.2 优化资源配置 (6)1.1.3 提升客户满意度 (6)1.2 物流成本控制的基本原则 (6)1.2.1 系统性原则 (6)1.2.2 动态性原则 (6)1.2.3 目标性原则 (6)1.2.4 实施性原则 (6)1.3 物流成本控制的现状与挑战 (6)1.3.1 现状 (6)1.3.2 挑战 (7)第2章物流成本构成分析 (7)2.1 直接物流成本 (7)2.1.1 运输成本 (7)2.1.2 仓储成本 (7)2.1.3 包装成本 (7)2.1.4 装卸成本 (7)2.2 间接物流成本 (7)2.2.1 管理成本 (8)2.2.2 资金成本 (8)2.2.3 时间成本 (8)2.3 固定物流成本与变动物流成本 (8)2.3.1 固定物流成本 (8)2.3.2 变动物流成本 (8)3.3 物流成本控制方法 (8)3.1 成本核算方法 (8)3.2 成本优化方法 (9)3.3 成本控制工具 (9)第四章采购成本控制 (10)4.1 采购成本构成分析 (10)4.2 采购成本控制策略 (10)4.3 供应商管理 (11)第5章运输成本控制 (11)5.1 运输成本构成分析 (11)5.2 运输成本控制策略 (12)第6章仓储成本控制 (13)6.1 仓储成本构成分析 (13)6.1.1 人工成本 (13)6.1.2 设备成本 (13)6.1.3 场地成本 (13)6.1.4 库存成本 (13)6.1.5 其他成本 (13)6.2 仓储成本控制策略 (13)6.2.1 优化仓储布局 (13)6.2.2 提高设备利用率 (13)6.2.3 控制人工成本 (14)6.2.4 优化库存管理 (14)6.2.5 降低其他成本 (14)6.3 仓储管理优化 (14)6.3.1 更新仓储设施设备 (14)6.3.2 培养仓储专业人才 (14)6.3.3 引入信息化管理 (14)6.3.4 优化仓库规划布局 (14)6.3.5 强化仓储安全管理 (14)第7章包装成本控制 (14)7.1 包装成本构成分析 (14)7.2 包装成本控制策略 (15)7.3 包装设计优化 (15)第8章装卸成本控制 (16)8.1 装卸成本构成分析 (16)8.2 装卸成本控制策略 (16)8.3 装卸作业优化 (17)第9章信息成本控制 (17)9.1 信息成本构成分析 (17)9.2 信息成本控制策略 (18)9.3 信息技术应用 (18)第十章人力资源成本控制 (19)10.1 人力资源成本构成分析 (19)10.2 人力资源成本控制策略 (19)10.3 员工培训与激励 (19)第11章物流成本控制绩效评价 (20)11.1 物流成本控制绩效评价指标 (20)11.2 物流成本控制绩效评价方法 (20)11.3 物流成本控制绩效改进 (21)第12章物流成本控制案例分析 (21)12.1 企业物流成本控制案例分析 (21)12.1.1 案例背景 (21)12.1.2 物流成本控制措施 (22)12.2 行业物流成本控制案例分析 (22)12.2.1 案例背景 (22)12.2.2 物流成本控制措施 (22)12.2.3 案例效果 (22)12.3 物流成本控制成功经验总结 (22)第1章物流成本控制概述1.1 物流成本控制的重要性1.2 物流成本控制的基本原则1.3 物流成本控制的现状与挑战第2章物流成本构成分析2.1 直接物流成本2.2 间接物流成本2.3 固定物流成本与变动物流成本第3章物流成本控制方法3.1 成本核算方法3.2 成本优化方法3.3 成本控制工具第4章采购成本控制4.1 采购成本构成分析4.2 采购成本控制策略4.3 供应商管理第5章运输成本控制5.1 运输成本构成分析5.2 运输成本控制策略5.3 运输模式选择与优化第6章仓储成本控制6.1 仓储成本构成分析6.2 仓储成本控制策略6.3 仓储管理优化第7章包装成本控制7.1 包装成本构成分析7.2 包装成本控制策略7.3 包装设计优化第8章装卸成本控制8.1 装卸成本构成分析8.2 装卸成本控制策略8.3 装卸作业优化第9章信息成本控制9.1 信息成本构成分析9.2 信息成本控制策略9.3 信息技术应用第10章人力资源成本控制10.1 人力资源成本构成分析10.2 人力资源成本控制策略10.3 员工培训与激励第11章物流成本控制绩效评价11.1 物流成本控制绩效评价指标11.2 物流成本控制绩效评价方法11.3 物流成本控制绩效改进第12章物流成本控制案例分析12.1 企业物流成本控制案例分析12.2 行业物流成本控制案例分析12.3 物流成本控制成功经验总结第1章物流成本控制概述物流成本控制作为企业运营管理的重要组成部分,对于提高企业竞争力、降低运营成本具有重要意义。

物流成本——随着物流管理意识的增强和现代物流业的发展,对于物流成本的关心日渐浓厚。

有关物流成本的阐述和探讨见诸于各种文章和书籍之中;企业在物流管理的实践中,也把降低物流成本作为首要任务。

但是,如果细心观察一下便会发现,我们对于物流成本的认识还是比较粗浅和不全面的,用以指导物流成本管理的理论和方法还十分缺乏,对于物流成本的某些认识存在偏差。

鉴于此,本文拟围绕物流成本概念和物流成本管理的几个基本问题进行初步的探讨,希望能够对物流成本的研究起到推动作用。

一、物流成本的涵义物流成本是指伴随着企业的物流活动而发生的各种费用,是物流活动中所消耗的物化劳动和活劳动的货币表现,其由三部分构成:①伴随着物资的物理性活动发生的费用以及从事这些活动所必需的设备、设施的费用②物流信息的传送和处理活动发生的费用以及从事这些活动所必需的设备和设施的费用③对上述活动进行综合管理的费用。

物流成本的内涵是比较明确的,关键是在实践中,如何正确划分物流成本的范围,如何将物流成本准确的计算出来,在这方面,我们还缺乏有效的方法和操作经验。

由于缺乏对物流成本的准确把握,给企业的物流管理带来许多障碍,不利于发现企业物流运作中存在的非效率活动,也难以对物流成本进行纵向和横向的比较。

因此,把握物流成本概念,不能只停留在概念本身的理解上,还必须对物流成本的统计范围,计算方法以及物流成本分析方法等有一个全面的掌握。

二、物流成本管理的意义物流成本管理在物流管理中占有重要的位置,“物流是经济的黑暗大陆”,“物流是第三利润源”以及“物流成本冰山说”等观点都说明了物流成本问题是物流管理初期人们关心的主要问题。

所谓“物流是第三利润源”,是指通过物流合理化降低物流成本,成为继降低劳动力资源和物质资源(另一种观点是:降低制造成本和扩大销售)消耗之后企业获取利润的第三种途径。

正是由于在物流领域存在着广阔的降低成本的空间,物流问题才引起企业经营管理者的重视,企业物流管理可以说是从对物流成本的关心开始的。

物流成本管理——思考题错误:单选:①【第三、四章】5、7 ②【第八章】4小题题目有误多选:①【第二章】2 ②【第五章】1 ③【第九章】1填空:①【第六章】1,答案、题目有错别字②【第八章】1,题目有错别字③【第十章】1,答案漏字;3,题目有错别字PS:已改正的了题目为红色字体。

补充题目为蓝色字体。

【第六章】2,有疑问一、单选题【第一、二章】1.“物流成本冰山说”是(B)提出的。

A.美国的彼得.德鲁克B.日本的西泽修C.美国的科特勒D.日本的阿保荣司2..第三个利润源挖掘对象是生产力中(C)的潜力。

A.劳动对象B.劳动者C.劳动工具D.劳动产品3. 物流管理的首要任务是(B)A.提高物流效率B.降低物流成本C.满足顾客需求D.服务的可靠性4.以下哪一个属于物流成本管理有关创造价值的原则(D )A.引导原则B.信号传递原则C.双方交易原则D.竞争效益原则5.按照人们进行物流成本管理和控制的不同角度,把物流成本分(A)①.社会物流成本②.货主企业的物流成本③.微观物流成本④.宏观物流成本⑤.物流企业的物流成本A.①②⑤B.①③⑤C.②③⑤D.③④⑤6.以下哪一个属于物流成本管理中有关竞争环境的原则(A)A.自利行为原则B.比较优势原则C.净增效益原则D.有价值的创意原则7.以下不属于外部物流成本管理环境的组成要素的是(C)A.经济环境B.法律环境C.政治环境D.金融环境8.在外部物流成本管理的经济环境中,企业对经济环境的关注应考虑的因素,下列不正确的一项是(D )A、经济周期B、经济发展状况C、宏观调控政策D、社会利益补充:1、第一个利润源挖掘对象是生产力中的( A )A.劳动对象 B.劳动者 C.劳动工具 D.劳动产品2、第二个利润源挖掘对象是生产力中的( B )A.劳动对象B.劳动者C.劳动工具D.劳动产品3、世界著名的管理学彼得·德鲁克曾经讲过:“(C)是经济领域里的黑暗大陆。

”A、仓储B、运输C、流通D、配送4、根据“物流成本冰山”说,露在水面之上的部分是( C )A、企业内部消耗的物流费用B、制造费用C、委托的物流费用D、自营物流费【第三、四章】1、下列属于物流成本管理的基本模式的有( D )①成本节省模式②成本避免模式③成本效益模式④总成本模式A、①②③B、①②④C、①③④D、①②③④2、下列选项中哪项不属于成本会计基本模式( A )A、分析型成本会计模式B、计算型成本会计模式C、核算型成本会计模式D、管理型成本会计模式3、( C )是根据物流成本计划,对成本发生和形成过程以及影响成本的各种因素条件施加主动影响,以保证实现物流成本计划的一种行为。