政府会计 模块三 行政事业单位预算会计

- 格式:ppt

- 大小:626.00 KB

- 文档页数:30

《政府会计》教学大纲一、课程信息课程名称:政府会计课程类别:专业基础课课程性质:必修计划学时:42计划学分:3先修课程:无选用教材:《政府会计》适用专业:财政、会计专业课程负责人:二、课程简介本课程分为4 个模块,共20 章。

模块一阐述了政府会计的基本理论与核算方法,模块二、模块三和模块四分别介绍了行政事业单位财务会计、行政事业单位预算会计和财政总预算会计的基本理论、具体业务及会计核算方法。

模块二和模块三根据《政府会计准则——基本准则》《政府会计准则第1 号——存货》等8 个具体准则以及《政府会计制度——行政事业单位会计科目和报表》编写。

三、课程教学要求注:“课程教学要求”栏中内容为针对该课程适用专业的专业毕业要求与相关教学要求的具体描述。

“关联程度”栏中字母表示二者关联程度。

关联程度按高关联、中关联、低关联三档分别表示为“H”“M”或“L”。

“课程教学要求”及“关联程度”中的空白栏表示该课程与所对应的专业毕业要求条目不相关。

四、课程教学内容五、考核要求及成绩评定注:此表中内容为该课程的全部考核方式及其相关信息。

六、学生学习建议(一)学习方法建议1.理论配合实战训练进行学习,提高学生在政府会计基本理论、政府会计核算方法、行政事业单位会计基本理论、行政事业单位资产的核算、行政事业单位负债的核算、行政事业单位收入的核算、行政事业单位费用的核算、行政事业单位净资产的核算、行政事业单位财务报表、预算收入的核算、预算支出的核算、预算结余的核算、预算会计报表、财政总预算会计基本理论、财政资产的核算、财政负债的核算、财政收入的核算、财政支出的核算、财政净资产的核算、财政总预算会计报表等方面的能力。

2.在条件允许的情况下,可以自行进行政府会计理论知识的学习,掌握账务政府会计的基本理论、行政事业单位财务会计、行政事业单位预算会计和财政总预算会计的会计核算制度和核算方法。

3.培养、提升学生的政府会计应用能力。

(二)学生课外阅读参考资料七、课程改革与建设政府会计是政府预算管理的重要组成部分,是相关部门对财政资金进行核算和监督的手段和工具。

《政府与非盈利组织会计》知识点梳理第一部分:基础理论1.政府与非盈利组织会计的组成体系:政府总预算会计、事业单位会计、行政单位会计、参与预算执行的国库会计、收入征解会计。

2.行政事业单位的会计组织系统:理解应用3.预算会计核算的一般原则与企业的不同以及事业单位特有原则。

4.预算会计要素及会计恒等式:注意与企业的区别5.借贷记账法下预算会计各要素设置的账户的记账方向6.核算前提,注意总预算会计的核算主体第二部分:财政总预算会计1.政府收支分类改革:收入:税收收入、非税收入、贷款转贷回收本金收入、债务收入、转移性收入、社会保险基金收入注意与总预算会计核算的收入的区别支出:⑴支出功能分类:见课件(2)支出经济分类:工资福利性支出、商品和服务支出、对个人和家庭的补助、对企事业单位的补贴、转移性支出、赠与、债务利息支出、基本建设支出、其他资本性支出、贷款转贷及产权参股、其他支出功能分类:一般公共服务、外交、社会保障和就业、教育、科学技术的款级科目运用与总预算会计核算的支出的区别2.国库单一账户体系:设立的各个账户即用途3.“国库存款”科目与“其他财政存款”核算的内容以及财政性存款的管理要求4.财政部门的往来款项:(1)有偿债权:①与财政部门之间的借出财政周转金②与预算单位之间的财政周转金放款(2)无偿债权:①与财政部门之间的与下级往来②与预算单位之间的暂付款(3)有偿债务:①举借债务形成的借入款②与财政部门之间的借入财政周转金(4)无偿负债:①与财政部门之间的与上级往来②与预算单位之间的暂存款注意各科目的使用范围与上级往来、与下级往来科目借贷方登记的内容;暂存款、暂付款科目借贷方登记的内容5.转移性收支不影响本级财力的和影响本级财力的项目6.动用预算结余增补预算周转金的处理及注意的问题7.一般预算收入收缴方式、划分、组织(征收机构、出纳机构)5.核算重点:(1)决算清理期和库款报解期内收到属于上年收入或收回属于上年支出的处理(2)国库支付执行机构“财政零余额账户存款”的核算(3)拨付基建财务管理机构基建款及基建财务管理机构报账支付建设单位基建款的核算(4)归还从上级财政借入预算周转资金及上级转作补助的核算、收回借给下级财政预算周转资金及补助下级的核算(5)收回借给所属预算单位的临时借款及转作经费拨款的核算(6)收到不明性质款项查明原因予以退还和转作收入的处理(7)举借债务以及债务到期还本付息的核算(8)收到一般预算收入、基金预算收入、国有资本经营预算收入、专用基金收入的核算(9)财政直接支付和财政授权支付拨付款项的核算(10)上下级财政往来:年终体制结算发生上级欠补、下级欠解情况的上下级各自的核算;拨付、上解上年结算所欠补助、上解的核算(11)用一般预算设置专用基金的核算(12)一般预算结余补充或设置预算周转金的核算(13)补助下级、上解上级、调入调出资金的核算(14)年终结账的核算第三部分:行政单位会计1.行政单位的资产、负债、净资产包括的科目。

政府会计实务题库下列选项中,有关收付实现制的表述正确的是(B)。

A.收付实现制以款项收付的责任或义务是否已经发生为标准。

B.收付实现制以款项是否已经收到或付出作为核算标准。

C.收付实现制能正确地反映各期的成本费用情况。

D.收付实现制在期末需要对本期的收益和费用进行调整。

下列选项中,属于支出功能分类科目的是(C)。

A.工资福利支出B.商品和服务支出C.一般公共服务支出D.对个人和家庭的补助下列说法中,正确的是(A)。

A.负债类科目中事业单位专用科目主要涉及举债及经营活动中的往来款项的经济业务活动。

B.预收账款属于行政单位专用科目。

C.应付利息属于行政单位和事业单位共用科目。

D.应付政府补贴款科目属于行政单位和事业单位共用科目。

下列关于平行记账的表述中,正确的是(D)。

A.对于所有的经济业务都要先进行预算会计核算。

B.不是所有的经济业务都需要进行财务会计核算。

C.财务会计和预算会计的平行记账针对的是不同的经济业务。

D.平行记账各自的核算基础和核算范围不同。

财政直接支付方式下,单位根据收到的“财政直接支付入账通知书”及相关原始凭证,按照通知书中的直接支付金额,借记“行政支出”等科目,贷记(C)科目。

A.资金结存——货币资金B.事业支出C.财政拨款预算收入D.资金结存——财政应返还额度下列关于对于上级补助预算收入的表述,错误的是(D)。

A.“上级补助预算收入”科目核算事业单位从主管部门和上级单位取得的非财政补助现金流入。

B.事业单位应当设置“上级补助预算收入”科目。

C.应当按照发放补助单位、补助项目、《政府收支分类科目》中“支出功能分类科目”的项级科目等进行明细核算。

D.“上级补助预算收入”科目核算事业单位取得附属独立核算单位根据有关规定上缴的现金流入。

下列有关对附属单位补助支出的账务处理的表述中,正确的是(C)。

A.向职工个人支付薪酬时,按照实际的金额,借记“对附属单位补助支出”科目,贷记“资金结存”科目。

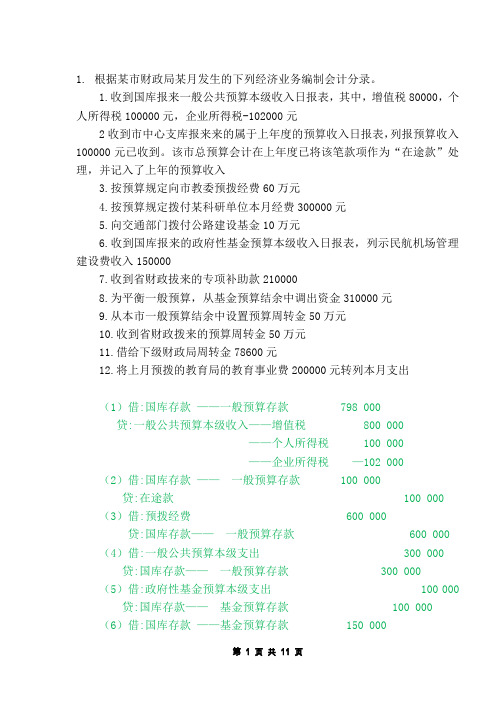

1.根据某市财政局某月发生的下列经济业务编制会计分录。

1.收到国库报来一般公共预算本级收入日报表,其中,增值税80000,个人所得税100000元,企业所得税-102000元2收到市中心支库报来来的属于上年度的预算收入日报表,列报预算收入100000元已收到。

该市总预算会计在上年度已将该笔款项作为“在途款”处理,并记入了上年的预算收入3.按预算规定向市教委预拨经费60万元4.按预算规定拨付某科研单位本月经费300000元5.向交通部门拨付公路建设基金10万元6.收到国库报来的政府性基金预算本级收入日报表,列示民航机场管理建设费收入1500007.收到省财政拔来的专项补助款2100008.为平衡一般预算,从基金预算结余中调出资金310000元9.从本市一般预算结余中设置预算周转金50万元10.收到省财政拨来的预算周转金50万元11.借给下级财政局周转金78600元12.将上月预拨的教育局的教育事业费200000元转列本月支出(1)借:国库存款——一般预算存款 798 000贷:一般公共预算本级收入——增值税 800 000——个人所得税 100 000——企业所得税—102 000 (2)借:国库存款——一般预算存款 100 000贷:在途款 100 000 (3)借:预拨经费 600 000贷:国库存款——一般预算存款 600 000 (4)借:一般公共预算本级支出 300 000 贷:国库存款——一般预算存款 300 000 (5)借:政府性基金预算本级支出 100 000 贷:国库存款——基金预算存款 100 000 (6)借:国库存款——基金预算存款 150 000贷:政府性基金预算本级收入——民航机场管理建设费收入150 000(7)借:国库存款——一般预算存款 150 000贷:补助收入(8)借:调出资金——基金预算 310 000 贷:调入资金 310 000(9)借:一般公共预算结转结余 500 000 贷:预算周转金 500 000 (10)借:国库存款——一般预算存款 500 000贷:预算周转金 500 000 (11)借:与下级往来 78 600贷:国库存款——一般预算存款 78 600 (12)借:一般公共预算本级支出 200 000贷:预拨经费 200 0002.财政总预算2019年发生如下业务(1)收到国库支付执行机构报来的收入日报表,当日收入一般预算收入100万元,政府性基金预算收入20万元,国有资本经营预算收入10万元(2)当年财政安排专用基金200万元,并专户存储,以增加本级政府的粮食风险基金规模(3)从世界银行取得一笔两年期货款,本金为500万元,款项已收到,并实行专户管理。