[精品]第4章资产负债表分析

- 格式:doc

- 大小:316.50 KB

- 文档页数:23

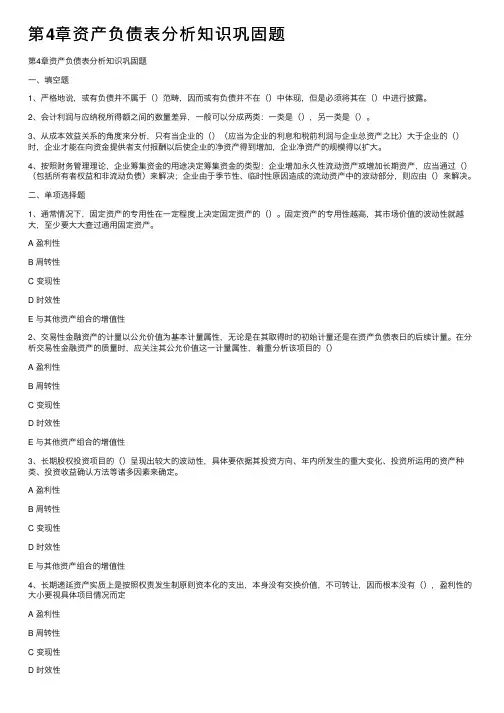

第4章资产负债表分析知识巩固题第4章资产负债表分析知识巩固题⼀、填空题1、严格地说,或有负债并不属于()范畴,因⽽或有负债并不在()中体现,但是必须将其在()中进⾏披露。

2、会计利润与应纳税所得额之间的数量差异,⼀般可以分成两类:⼀类是(),另⼀类是()。

3、从成本效益关系的⾓度来分析,只有当企业的()(应当为企业的利息和税前利润与企业总资产之⽐)⼤于企业的()时,企业才能在向资⾦提供者⽀付报酬以后使企业的净资产得到增加,企业净资产的规模得以扩⼤。

4、按照财务管理理论,企业筹集资⾦的⽤途决定筹集资⾦的类型:企业增加永久性流动资产或增加长期资产,应当通过()(包括所有者权益和⾮流动负债)来解决;企业由于季节性、临时性原因造成的流动资产中的波动部分,则应由()来解决。

⼆、单项选择题1、通常情况下,固定资产的专⽤性在⼀定程度上决定固定资产的()。

固定资产的专⽤性越⾼,其市场价值的波动性就越⼤,⾄少要⼤⼤查过通⽤固定资产。

A 盈利性B 周转性C 变现性D 时效性E 与其他资产组合的增值性2、交易性⾦融资产的计量以公允价值为基本计量属性,⽆论是在其取得时的初始计量还是在资产负债表⽇的后续计量。

在分析交易性⾦融资产的质量时,应关注其公允价值这⼀计量属性,着重分析该项⽬的()A 盈利性B 周转性C 变现性D 时效性E 与其他资产组合的增值性3、长期股权投资项⽬的()呈现出较⼤的波动性,具体要依据其投资⽅向、年内所发⽣的重⼤变化、投资所运⽤的资产种类、投资收益确认⽅法等诸多因素来确定。

A 盈利性B 周转性C 变现性D 时效性E 与其他资产组合的增值性4、长期递延资产实质上是按照权责发⽣制原则资本化的⽀出,本⾝没有交换价值,不可转让,因⽽根本没有(),盈利性的⼤⼩要视具体项⽬情况⽽定A 盈利性B 周转性C 变现性D 时效性E 与其他资产组合的增值性5、对于预收款项、部分应付账款、其他应付款等,由于某些因素的影响,不必当期偿付,实际上并不构成对企业短期付款的压⼒,属于()。

第四章资产负债表分析一、单项选择题1. 企业资产利用效率提高,形成资金绝对节约是指()。

A. 增产增收时不增资B. 产值、收入持平,资产减C. 增产增收时增资D. 减产减收时增资2. 短期借款的特点是()。

A. 风险较大B. 利率较低C. 弹性较差D. 满足长期资金需求3. 以下项目中属于经营性资产项目的是()。

A. 货币资金B. 应收账款C. 应收票据D. 其他应收款4. 存货发生减值是因为()。

A. 采用先进先出法B. 采用加权平均法C. 可变现净值低于账面成本D. 可变现净值高于账面成本5. 在通货膨胀条件下,存货采用先进先出法对利润表的影响是()。

A. 利润被低估B. 利润被高估C. 基本反映当前利润水平D. 利润既可能被低估也可能被高估6. 不随产量和销售规模变动而变动的资产项目是()。

A. 货币资金B. 应收账款C. 存货D. 固定资产7. 如果资产负债表上存货项目反映的是存货实有数量,则说明采用了()。

A. 永续盘存法B. 定期盘存法C. 加权平均法D. 个别计价法8. 在物价上涨的情况下,使存货余额最高的计价方法是()。

A. 加权平均法B. 移动加权平均法C. 先进先出法D. 其他方法9. 如果按成本与市价孰低法计价,资产负债表中长期投资项目反映的是()。

A. 投资发生时的账面价值B. 投资发生时的市值C. 决算日的账面价值D. 决算日的市值二、多项选择题1. 资产负债表分析的目的是()。

A. 了解企业财务状况的变动情况B. 评价企业会计对企业经营状况的反映程度C. 修正资产负债表的数据D. 评价企业的会计政策E. 说明资产负债表的编制方法2. 企业资产利用效率提高,形成资金相对节约是指()。

A. 产值、收入不变,资产减少B. 增产增收时增资,但增资幅度小C. 增产增收时不增资D. 减产减收时减资,资产减少幅度大E. 增产增收时增资,增资幅度大3. 采取保守的固流结构政策可能出现的财务结果是()。