进口应纳消费税的计算

- 格式:pdf

- 大小:528.56 KB

- 文档页数:7

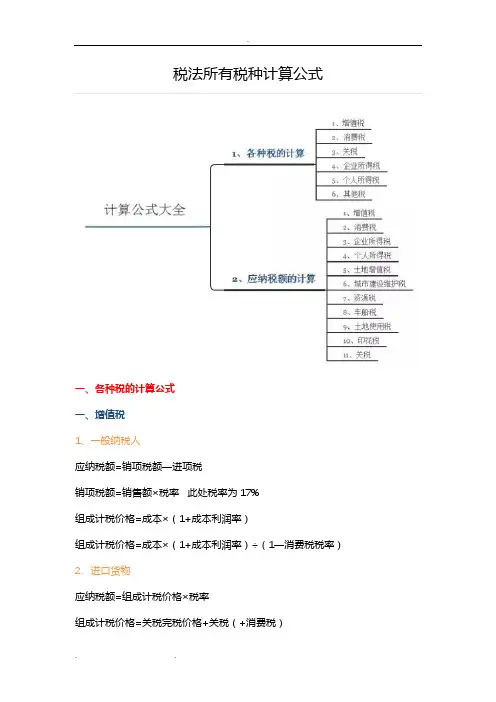

税额计算公式

一、 框架

二、公式大全

各种税的计算公式

一、增值税

1、一般纳税人

应纳税额=销项税额—进项税

销项税额=销售额×税率此处税率为17%

组成计税价格=成本×(1+成本利润率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

2、进口货物

应纳税额=组成计税价格×税率

组成计税价格=关税完税价格+关税(+消费税)

3、小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

三、消费税

1、一般情况:

应纳税额=销售额×税率

不含税销售额=含税销售额÷(1+增值税税率或征收率)

组成计税价格=(成本+利润)÷(1—消费税率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

组成计税价格=(材料成本+加工费)÷(1—消费税税率)

组成计税价格=(关税完税价格+关税)÷(1—消费税税率)

2、从量计征

应纳税额=销售数量×单位税额

四、关税 1、从价计征

应纳税额=应税进口货物数量×单位完税价×适用税率

2、从量计征

应纳税额=应税进口货物数量×关税单位税额

3、复合计征

应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率

五、企业所得税

应纳税所得额=收入总额—准予扣除项目金额

应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额

应纳税额=应纳税所得额×税率

月预缴额=月应纳税所得额×25%

月应纳税所得额=上年应纳税所得额×1/12

六、个人所得税:

1、工资薪金所得:

应纳税额=应纳税所得额×使用税率—速算扣除数

2、稿酬所得:

应纳税额=应纳税所得额×使用税率×(1—30%)

3、其他各项所得:

应纳税额=应纳税所得额×使用税率

七、其他税收 1、城镇土地使用税

年应纳税额=计税土地面积(平方米)×使用税率

2、房地产税

年应纳税额=应税房产原值×(1—扣除比例)×1.2%

或年应纳税额=租金收入×12%

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

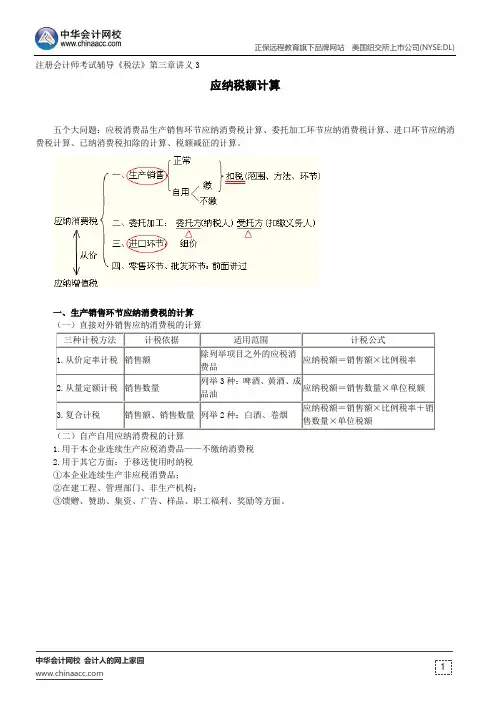

1 注册会计师考试辅导《税法》第三章讲义3

应纳税额计算

五个大问题:应税消费品生产销售环节应纳消费税计算、委托加工环节应纳消费税计算、进口环节应纳消费税计算、已纳消费税扣除的计算、税额减征的计算。

一、生产销售环节应纳消费税的计算

(一)直接对外销售应纳消费税的计算

三种计税方法 计税依据 适用范围 计税公式

1.从价定率计税 销售额 除列举项目之外的应税消费品 应纳税额=销售额×比例税率

2.从量定额计税 销售数量 列举3种:啤酒、黄酒、成品油 应纳税额=销售数量×单位税额

3.复合计税 销售额、销售数量 列举2种:白酒、卷烟 应纳税额=销售额×比例税率+销售数量×单位税额

(二)自产自用应纳消费税的计算

1.用于本企业连续生产应税消费品——不缴纳消费税

2.用于其它方面:于移送使用时纳税

①本企业连续生产非应税消费品;

②在建工程、管理部门、非生产机构;

③馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

.

. . 税法所有税种计算公式

一、各种税的计算公式

一、增值税

1、一般纳税人

应纳税额=销项税额—进项税

销项税额=销售额×税率 此处税率为17%

组成计税价格=成本×(1+成本利润率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

2、进口货物

应纳税额=组成计税价格×税率

组成计税价格=关税完税价格+关税(+消费税) .

. . 3、小规模纳税人

应纳税额=销售额×征收率

销售额=含税销售额÷(1+征收率)

二、消费税

1、一般情况:

应纳税额=销售额×税率

不含税销售额=含税销售额÷(1+增值税税率或征收率)

组成计税价格=(成本+利润)÷(1—消费税率)

组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)

组成计税价格=(材料成本+加工费)÷(1—消费税税率)

组成计税价格=(关税完税价格+关税)÷(1—消费税税率)

2、从量计征

应纳税额=销售数量×单位税额

三、关税

1、从价计征

应纳税额=应税进口货物数量×单位完税价×适用税率

2、从量计征

应纳税额=应税进口货物数量×关税单位税额

3、复合计征

应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 .

. . 四、企业所得税

应纳税所得额=收入总额—准予扣除项目金额

应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额

应纳税额=应纳税所得额×税率

月预缴额=月应纳税所得额×25%

月应纳税所得额=上年应纳税所得额×1/12

五、个人所得税:

1、工资薪金所得:

应纳税额=应纳税所得额×使用税率—速算扣除数

2、稿酬所得:

应纳税额=应纳税所得额×使用税率×(1—30%)

3、其他各项所得:

应纳税额=应纳税所得额×使用税率

一各种税的计算公式

一、 增值税

1、 一般纳税人

应纳税额=销项税额—进项税

销项税额=销售额烦率 此处税率为17%

组成计税价格二成本X (1 +成本利润率)

组成计税价格二成本X ( 1 +成本利润率)-(1 —消费税税率)

2、 进口货物

应纳税额=组成计税价格X税率

组成计税价格=关税完税价格+关税(+消费税)

3、 小规模纳税人

应纳税额=销售额X征收率

销售额=含税销售额-(1+征收率)

二、 消费税

1、一般情况:

应纳税额=销售额X税率

不含税销售额=含税销售额宁(1 +增值税税率或征收率)

组成计税价格=(成本+利润)-(1 -消费税率)

组成计税价格二成本X ( 1 +成本利润率)-(1 -消费税税率) 叮叮小文库

2

组成计税价格=(材料成本+加工费)-(1 -消费税税率) 组成计税价格=(关税完税价格+关税)-(1 -消费税税率)

2、从量计征

应纳税额=销售数量X单位税额

三、 关税

1、 从价计征

应纳税额=应税进口货物数量X单位完税价X适用税率

2、 从量计征

应纳税额=应税进口货物数量X 关税单位税额

3、 复合计征

应纳税额=应税进口货物数量X关税单位税额+应税进口货物数量X单位完税价格

X适用税率

四、 企业所得税

应纳税所得额=收入总额—准予扣除项目金额

应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额

应纳税额=应纳税所得额X税率

月预缴额=月应纳税所得额X 25%

月应纳税所得额=上年应纳税所得额X 1/12

五、 个人所得税: 叮叮小文库

- 3

1、工资薪金所得:

应纳税额=应纳税所得额X使用税率—速算扣除数

2、 稿酬所得:

应纳税额=应纳税所得额刈使用税率X (1 —30%)

3、 其他各项所得:

应纳税额=应纳税所得额X使用税率

六、其他税收

1、 城镇土地使用税

年应纳税额=计税土地面积(平方米)X使用税率

2、 房地产税