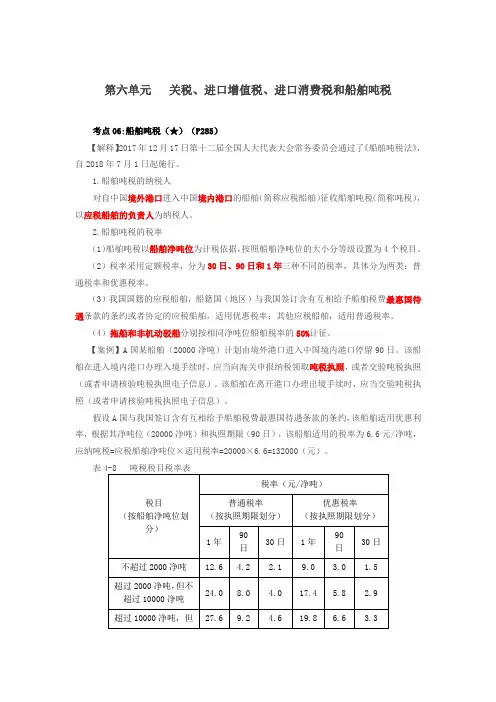

进口关税计算与进口消费税

- 格式:docx

- 大小:16.72 KB

- 文档页数:3

进口关税计算与进口消费税

进口关税计算与进口消费税、进口增值税的关系

进口关税计算与进口消费税、进口增值税的关系:

进口货物组成价税价格=关税完税价格+关税+消费税

关税=关税完税价格×关税税率

进口货物组成价税价格=(关税完税价格+关税)÷(1-消费税税率)

进口消费税=组成价税价格×消费税税率

进口增值税=组成价税价格×17%或13%

【168页教材例4-32】

【例题1】某企业进口护肤护发品,关税完税价格50万元,关税的税率20%。增值税税税率17%,求进口的关税和增值税 关税=50×20%=10(万元) 增值税=(50+10)×17%=10.2(万元) 1

【例题2】某企业进口化妆品,关税完税价格50万元,关税的税率40%,消费税税率是30%,增值税税税率17%, 关税=50×40%=20(万元)

消费税=(50+20)/(1-30%)×30%=30(万元)——今后再销售,不缴消费税

增值税=(50+20)/(1-30%)×17%=17(万元)——再加工产品或直接销售都可作为进项税额抵扣

计算分析题

【2007年考题】某服装公司为增值税一般纳税人。2006年10月份从国外进口一批服装面料,海关审定的完税价格为50万元,该批服装布料分别按5%和17%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。

该批服装布料当月加工成服装后全部在国内销售,取得销售收入100万元(不含增值税),同时支付运输费3万元(取得运费发票)。

已知:该公司适用的增值税税率为17%

要求:

(1)计算该公司当月进口服装布料应缴纳的增值税税额。(2)计算该公司当月允许抵扣的增值税进项税额。

(3)计算该公司当月销售服装应缴纳的增值税税额。

【答案】(1)进口关税=50×5%=2.5(万元)

进口环节应缴纳增值税=(50+2.5)×17%=8.93(万元)

(2)当月允许抵扣的增值税进项税额=8.93+3×7%=9.14(万元)

(3)销项税额=100×17%=17(万元)

应缴纳的增值税额=17-9.14=7.86(万元

增值税和消费税的计税区别

2009-06-21 8:21

增值税是价外税,消费税是价内税,但它们的计税基础是相同的,即都是不含增值税而含消费税的计税基础。

关于这一块内容,老师给您举一个例子,比如增值税和消费税的计税价格为100万元,则消费税=100×10%=10,增值税=100×17%=17。

如果是这个100是组成计税价格,则消费税=100/(1-10%)×10%,增值税=100/(1-10%)×17%

请问:1.什么是“计税价格”?

2.什么是“组成计税价格”?

3.“计税价格”和“组成计税价格”区别在哪里?

4.“含有消费税的售价”是不是等于售价+消费税?如果不是,那么“含有消费税的售价”里含的是什么内容?

5.价内税和价外税的定义分别是什么?

************************************************************************

1、2、3

组成计税价格是指在没有实际销售价格时,按照税法规定组成专门用以计算应纳税款的价格。我国现行增值税规定,纳税人销售货物或者应税劳务的价格明显偏低并无正当理由的,或者有视同销售行为而无销售额的,可按组成计税价格确定。计算公式为:

组成计税价格=成本×(1+成本利润率) 当货物属于应征消费税货物时,其组成计税价格中还应加计消费税额。则计算公式为:

组成计税价格=成本成本×(1+成本利润率)×[1+(1÷(1-消费税率)×消费税率)]

纳税人进口货物时,应纳增值税的计税价格也须按一定的计算公式所组成。其计算公式为:

组成计税价格=到岸价格+关税+消费税

计税价格对不同的税种是不同的,对于增值税、消费税而言,两者的计税基础是相同的。

4、理解正确。

5、凡是税金构成价格的组成部分,作为课税对象——价格的组成因素的税种,都为价内税。例如:消费税 凡是税金作为价格之外附加的。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产者,价外税课征的重点是消费者。例如增值税。