固定资产-机器设备清查评估明细表

- 格式:xlsx

- 大小:11.13 KB

- 文档页数:2

资产评估清查评估明细表填表说明和要求一、总体要求1、委托人或资产占有方认真填写资产清查评估明细表,是评估机构进行资产评估的基本依据和评估师开展评估工作的基本条件。

填写本套表格,一般需由财务人员牵头,资产管理人员以及有关工程技术人员参加,并在评估人员的指导下完成。

2、资产占有方在填列评估明细表之前,须进行内部清查,一般由财务部门、设备管理部门、设备使用部门、房屋建筑物管理部门一起对资产进行清查,以评估基准日的资产负债表和资产的实际状况为基础,分类别核对资产的帐面值、数量、规格型号、使用状态(正常使用、闲臵、报废、盘盈等)、产权状况(自有、设定抵押、融资租赁、经营租赁、产权争议等),并形成记录,撰写《有关资产评估事项的说明》,并在相应的评估明细表中相应的资产明细表备注栏中注明。

3、本表参照财务会计中资产分类的方法,逐项资产及负债分别制表填列,如某些科目缺省可省略。

4、本套表采用申报、清查、评估合并形式,每张表账面值及其左边各项均由企业申报。

5、请用电子表格的方式填制、保存和递交本表,本表采用EXCEL电子表格形式,全套表格存放在一个工作簿中。

如发现表所示行数不够用时,请通过“插入行”的方式扩大表格容量,不要再重新复制另一相同的表。

6、表格中所有涉及日期的项目均以数字形式填列,须精确到月,以4位数字填列(如:1999年5月填成:“199905”固定资产的日期表格设定为日期格式如2000年12月或2000/12)。

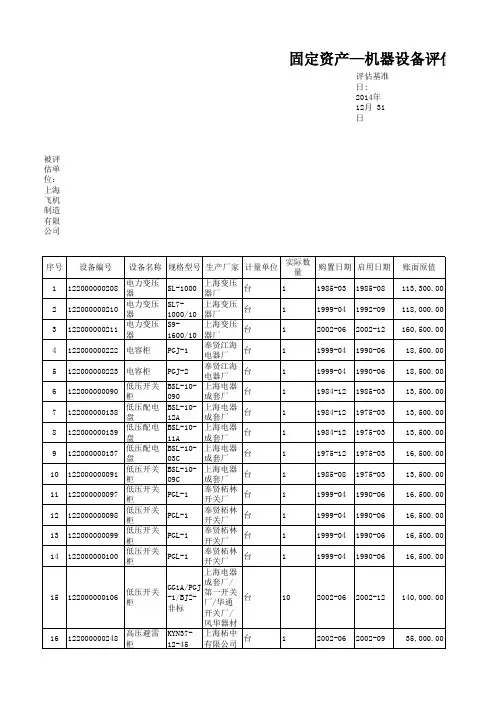

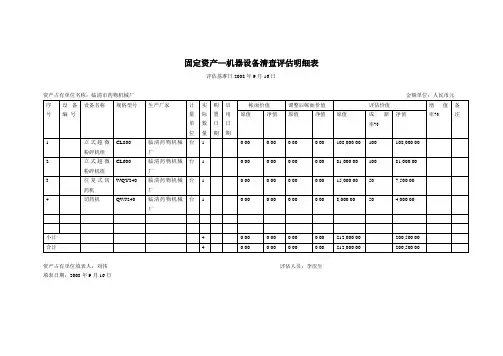

二、机器设备评估填表说明(一)机器设备清查明细表填表说明1、该表系指单台购臵价超过2000元、可使用一年以上的资产或原值虽低于2000元,但作为固定资产管理的设备。

2、须按分厂、车间、部门分别填列,部门内再按生产流程、设备类型或分布次序分别填写。

3、成套设备及生产线按套、线汇总填写,并提供设备清单、生产线的生产工艺以及供货合同复印件。

4、本表原则上须按单台设备逐项填写,帐面上在一起的同型号设备可填在一起,要在”计量单位”一列前插入”数量”列填写数量。

表2

共6页第1页

评估基准

金额单位:人民币元

产权持有单位名称:山西平朔煤矸石发电有限责任公司

表2

共6页第2页

评估基准

产权持有单位名称:山西平朔煤矸石发电有限责任公司

金额单位:人民币元

表2

共6页第3页

评估基准

产权持有单位名称:山西平朔煤矸石发电有限责任公司

金额单位:人民币元

表2

共6页第4页

评估基准

产权持有单位名称:山西平朔煤矸石发电有限责任公司

金额单位:人民币元

表2

共6页第5页

评估基准

产权持有单位名称:山西平朔煤矸石发电有限责任公司

金额单位:人民币元

表2

共6页第6页

评估基准

产权持有单位名称:山西平朔煤矸石发电有限责任公司

金额单位:人民币元。

固定资产—机器设备评估明细表评估基准日:2016年6月30日委托方/被评估单位:广西有色金属集团有限公司单位:元序号设备编号设备名称规格型号生产厂家计量单位实际数量生产日期购置日期评估价值原值成新率%快速变现系数净值50 12-026 滑轮100T*6扬州力神吊装设备制造有限公司组 1 2013 2014.07 9,060 88 80% 6,378 51 12-027 滑轮50T*3,30T*2、16T*1,各1组扬州力神吊装设备制造有限公司组 1 2013 2014.07 17,299 88 80% 12,178 52 12-028 吊环100T扬州力神吊装设备制造有限公司副 1 2013 2014.07 4,718 88 80% 3,32153 12-029 凿井绞车10T.JZ10/800型南通力威机械有限公司台 1 2013.07 2014.07 80,769 86 80% 55,56954 12-031 绞车用钢丝绳φ22/φ24,6*37,各300米南通市扬子钢丝绳厂米600 2013 2014.07 10,500 86 80% 7,22455 大梁、小梁8M、2M,100T副 5 2013 2014.07 326,325 88 80% 229,73356 叉车Q=5T。

安徽合力股份有限公司辆 1 2013 2014.07 145,470 86 80% 100,08357 双速绞车JZD-32(JSDB-19)南昌市聚泰矿山机械制造有限公司组 1 2013.08 2014.07 89,744 86 80% 61,744 58 斜井拖车配U型螺栓、轨距600mm台 1 2013 2014.07 22,017 86 80% 15,148合计4883 8,150,476 5,569,155 被评估单位(或者产权持有单位)填表人:卢秋荣评估人员:张华、唐彦、毛剑军、李婷、王芳填表日期:2016年11月7日。

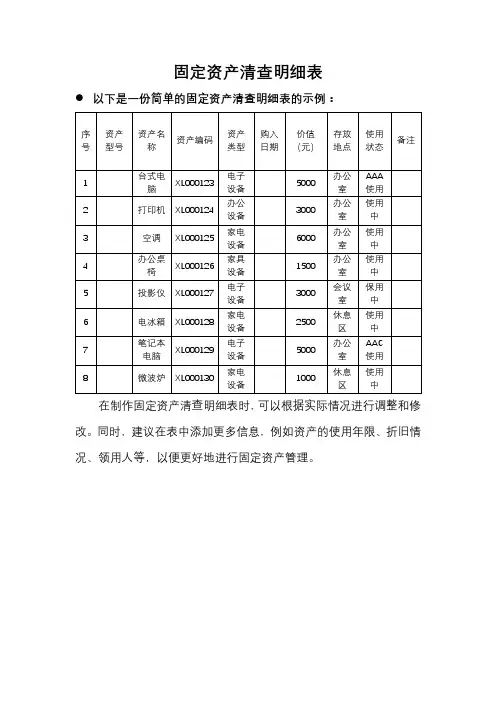

固定资产清查明细表1. 引言固定资产是企业长期使用、拥有的具有独立形态、能为企业创造经济效益的物质资产。

为了保证企业固定资产的安全、完整和准确,进行固定资产清查是必要且重要的工作。

本文将详细介绍固定资产清查明细表的内容和编写要求。

2. 固定资产清查明细表的目的固定资产清查明细表是记录企业所有固定资产信息的核心文档,其目的是: - 确保固定资产台账与实际情况相符,减少差异; - 建立合理、完备的固定资产信息管理体系; - 提供准确的数据支持,为企业决策提供参考依据。

3. 固定资产清查明细表内容及要求3.1 资产基本信息在固定资产清查明细表中,需要包含每个固定资产的基本信息,如下: - 资产编号:每个固定资产都应有唯一且连续的编号; - 资产名称:对于不同类型的固定资产,需标注其具体名称; - 资产类别:将固定资产按照类别进行分类,如机器设备、办公家具等; - 规格型号:记录固定资产的规格型号,以便后续维修和更新; - 资产数量:记录每个固定资产的数量; - 单位成本:记录每个固定资产的购置成本; - 存放地点:标明固定资产存放的具体位置。

3.2 使用情况为了全面了解固定资产的使用情况,需要在清查明细表中包含以下内容: - 使用部门:记录当前使用该固定资产的部门名称; - 使用人员:标注当前负责使用该固定资产的员工姓名; - 使用日期:记录该固定资产开始使用的日期; - 使用年限:标明该固定资产预计使用年限。

3.3 维修及报废情况为了跟踪固定资产的维修和报废情况,清查明细表还需包含以下信息: - 维修记录:记录对该固定资产进行过维修的时间、原因和费用等信息; - 报废日期:标注该固定资产被报废或出售的日期; - 报废原因:说明导致该固定资产被报废或出售的原因。

4. 编写要求为了确保固定资产清查明细表的准确性和完整性,编写时应遵循以下要求: - 表格设计:使用表格形式呈现,合理划分各列、行,使信息清晰明了; - 数据规范:填写数据时要准确无误,避免错误信息的录入; - 完整性:每项固定资产都应有对应的记录,不得遗漏; - 及时更新:随着企业固定资产变动,需要及时更新并调整清查明细表; - 审核确认:对于重要的固定资产变动,需进行审核确认,并在清查明细表中注明。