固定资产清查明细表汇总大全(2个doc 18个xls)

- 格式:doc

- 大小:26.50 KB

- 文档页数:7

清

附件1:

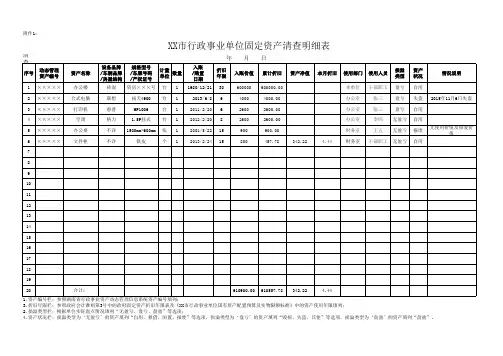

XX市行政事业单位固定资产清查明细表

1.资产编号栏:参照湖南省行政事业资产动态管理信息系统资产编号填列;

3.折旧年限栏:参照政府会计准则第3号中的政府固定资产折旧年限表及《XX市行政事业单位国有资产配置预算及实物限额标准》中的资产使用年限填列;2.损溢类型栏:根据单位实际盘点情况填列“无盈亏、盘亏、盘盈”等选项;

4.资产状况栏:损溢类型为‘无盈亏’的资产填列“自用、租借、闲置、报废”等选项,损溢类型为‘盘亏’的资产填列“毁损、失盗、其他”等选项,损溢类型为‘盘盈’的资产填列“盘盈”。

年 月 日。

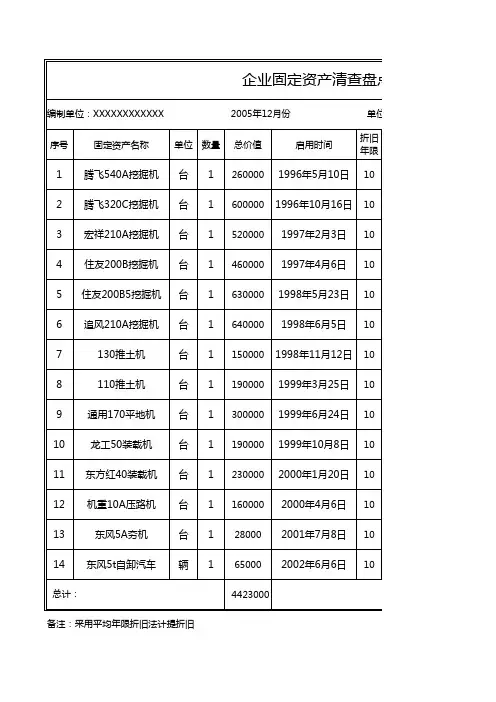

固定资产盘点明细表1. 简介固定资产盘点是指对企业所有的固定资产(包括房屋、机器设备、交通工具、电子设备等)进行全面清点和修正的过程。

固定资产盘点明细表是固定资产盘点工作中的一个重要工具,用于记录所有固定资产的详细信息,包括资产编号、名称、型号、规格、数量、原值、净值等。

2. 固定资产盘点明细表结构固定资产盘点明细表的结构包括以下字段:字段名字段描述资产编号每个固定资产的唯一标识符资产名称固定资产的名称资产型号固定资产的型号资产规格固定资产的规格数量每种固定资产的数量原值每种固定资产的原始购入价值净值每种固定资产的当前价值3. 使用方法3.1 填写资产信息1.在资产编号一栏填写每个固定资产的唯一编号,确保唯一性。

2.在资产名称一栏填写每个固定资产的名称,如电脑、打印机等。

3.在资产型号一栏填写每个固定资产的型号,如Dell XPS 15、HPLaserJet 1020等。

4.在资产规格一栏填写每个固定资产的详细规格,如屏幕尺寸、内存容量等。

5.在数量一栏填写每种固定资产的数量。

6.在原值一栏填写每种固定资产的原始购入价值。

7.在净值一栏填写每种固定资产的当前价值。

3.2 盘点固定资产1.根据固定资产盘点明细表的记录,逐一检查每个固定资产的实际情况。

2.如果某个固定资产已经损坏或报废,可以在净值一栏填写为0或负值,并在备注栏说明原因。

3.如果固定资产发生了变动(如新增、调拨或报废等),需要及时更新固定资产盘点明细表,并在备注栏中注明变动原因。

4. 注意事项1.在填写固定资产盘点明细表时,务必仔细核对每个字段的准确性和完整性。

2.在盘点固定资产时,需要与实际资产清单进行对比,确保准确无误。

3.如有资产变动,请及时更新固定资产盘点明细表,并在备注栏中注明变动原因。

4.固定资产盘点明细表应妥善保管,定期更新,并进行备份。

5. 总结固定资产盘点明细表是企业进行固定资产盘点的必备工具,通过记录详细的资产信息,可以帮助企业管理者了解企业资产的现状,并及时采取相应的措施。

固定资产清查明细表汇总大全(2个doc 18个xls)

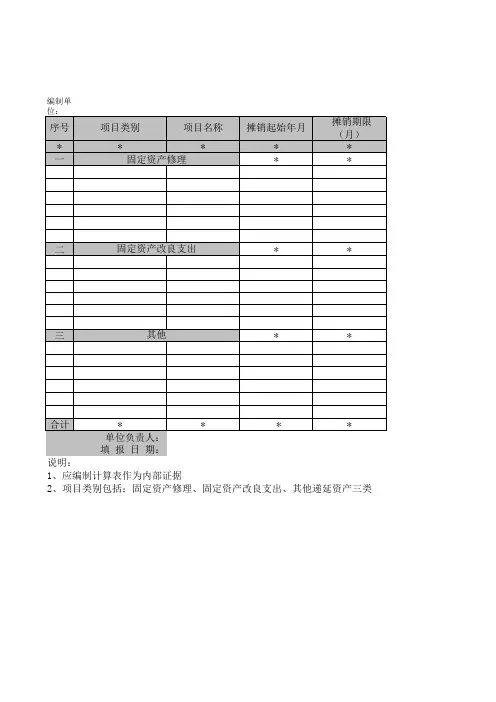

合理筹划固定资产大修理

摘要:对固定资产修理和固定资产改良支出的会计处理差别很大,不同的处理又会影响到企业的税负大小。

如果企业能根据生产经营的实际需要将固定资产改良尽可能地转变为大修理或分解为几次修理便能获得可观的经济效益---- 某工业企业2001年10月对一台生产设备进行大修理,11月底完工。

该设备的原值为601.64万元,发生修理费用124.83万元,其中:购买大修理用配件、材料取得增值税专用发票注明货款为102.98万元,增值税额为17.51万元,由企业内部人员进行修理,支付工资3.82万元,另外,辅助材料(无专用发票)和运费(货运定额发票)支出0.52万元。

该设备修理后经济使用寿命延长将不到两年,仍用于原用途。

因该设备已提足折旧,企业在账务处理上,借记“待摊费用--修理费124.83万元”,当年摊销进入制造费用的额度为124.83/12×1=10.4万元。

当年实现税前会计利润102.64万元,无其他纳税调整事项。

2002年1月初,主管地税机关前来该企业进行日常税收检查时,提醒企业进行所得税纳税

调整,要调增应纳税所得额8.32万元[10.4-(124.83/60×1)],其依据是《企业所得税税前扣除办法》第三十一条的规定,纳税人的固定资产改良支出,如有关固定资产尚未提足折旧,可增加固定资产价值;如有关固定资产已提足折旧,可作为递延费用,在不短于5年的期间内平均摊销。

符合下列条件之一的固定资产修理,应视为固定资产改良支出:一是发生的修理支出达到固定资产原值的20%以上;二是经过修理后有关资产的经济使用寿命延长二年以上;三是经过修理后的固定资产被用于新的或不同的用途。

而该设备的修理支出已超过其原值的20%(124.83/601.64=20.75%)。

这样,该企业2001年度要缴企业所得税:(102.64+8.32)×33%=36.62万元。

对此,企业财务人员感到非常困惑。

其实,在固定资产修理过程中,蕴藏着很多筹划机会,如果企业能根据生产经营的实际需要将固定资产改良尽可能地转变为大修理或分解为几次修理便能获得可观的经济效益。

因为固定资产改良支出属于固定资产在建工程的范畴,其所耗配件、材料的进项税额不得抵扣,况且改良

支出要么计入固定资产原值按规定折旧,要么作为递延费用在不短于5年的期间内分期摊销;而固定资产大修理所购进配件、材料的进项税额可以抵扣,而且修理费用可在发生期直接扣除。

显然,二者的财务效果相差甚远。

以上例,笔者在现场还了解到,该设备上有一配件并不是此次非换不可,而且下次更换从操作上看也比较方便,其价值为4.6万元,增值税税额为0.78万元,价款合计为5.38万元。

假设将该配件放在下一个纳税期间去更换,会是一个什么样的结果呢?

该设备的修理支出即降至119.45万元(124.83-5.38),此处不考虑不更换该配件所减少的极少的工资和辅助材料支出,此时,修理支出占该设备原值的比例为:119.45/601.64=19.85%,不满足固定资产改良的条件,那么,该支出就应当作为固定资产大修理支出。

其中,修理费用为102.72万元(102.98-4.6+3.82+0.52),可抵扣的增值税进项税额16.73(17.5l-0.78)万元。

从固定资产改良到大修理这一角色的转换,企业的财务效果就出现非常大的变化。

现在来看企业可以

获得的直接好处有:

1.增值税进项税额16.73万元可在当期抵扣,从而少缴增值税16.73万元,这使得当期税后利润增加16.73×(1-33%)=11.21万元(这里暂不考虑放在下一年度去更换的配件可抵扣的增值税进项税额所带来的效益)。

换一个角度看,如果将这16.73万元作为固定资产改良支出计入递延资产或固定资产原值,虽然在以后可逐渐收回来,也尽管因摊销或折旧可以少缴企业所得税16.73×0.33=5.52万元,但毕竟损失了11.21万元,这是不争的事实。

而且还造成了三个方面的不利:一是加大了当期缴纳增值税所需现金的流出,增加了资金使用成本;二是提高了产品经营成本,削弱了企业竞争力,间接降低了企业经济效益;三是提前缴纳企业所得税,同样增加了资金使用成本。

2.少缴城市维护建设税和教育费附加:16.73×10%=1.67万元,从而使得税后利润增加1.67×(1-33%)=1.12万元。

3.该大修理费在当期直接扣除,企业所得税33.21万元[(102.72-2.08)×33%]将滞后缴纳,与上述两个方面所获得的税后利润

(以企业所获得的这部分税后利润暂不分配为前提)一道,构成了企业的一笔无息贷款。

在这里,仅以一年期限为例,按银行同期基准贷款利率计算,可节约资金利息(33.21+11.21+1.12)×5.85%=2.66万元,税后利润增加2.66×(1-33%)=1.78万元。

以上三项合计11.211-1.12+1.78=14.11万元,这是企业因筹划而直接得到的一笔税后利润。

企业还可能获得的好处有:

1.有专家指出,加入WTO后,所得税制的统一将成为必然,中外企业税率并轨后企业所得税率将会降低。

因企业实现利润后移,税率的下降无疑又可为企业带来一笔额外效益。

2.正是有大修理费用在当期扣除所创造的良好条件,为通过捐赠和核销符合坏账条件的坏账以及将积压报废存货及时报损等方式进行筹划,可以使应纳税所得额降至10万元或3万元以下,又可以从中获得一笔筹划收益。

在此不予赘述。

需要特别说明的是:此例以价值5.38万元的配件在下一年度更换并不会给目前的生产经

营带来严重负面影响为前提,如果不更换会带来生产经营的较大障碍,可能就得不偿失,那么这样筹划就是失败的。

所以企业在进行这一筹划时,一定要从生产经营的角度权衡利弊得失。

本文仅提出一种思路供参考。

另外,建筑物或构筑物的修缮、装饰与修理有着本质区别,不能混为一谈,因而建筑物或构筑物修缮、装饰所用材料的进项税额不得抵扣。