东江环保2020年上半年财务指标报告

- 格式:rtf

- 大小:121.79 KB

- 文档页数:4

东江环保股份有限公司2020年度财务预算报告一、预算编制说明本预算报告是公司本着谨慎性原则,结合市场需求和业务拓展计划,在公司预算基础上,按合并报表的要求,依据2020年各业务模块拓展计划、废物处理处置计划、资源化产品生产、销售计划、沼气发电计划等编制。

本预算报告的编制基础是:假设公司经营计划均能按时按量完成。

本预算报告是在总结2019年经营情况和分析2020年经营形势的基础上,结合公司发展战略,充分考虑了市场环境、业务拓展、销售价格等因素对预算期的影响。

本预算报告包括母公司及下属控股子公司、分公司。

二、基本假设1、公司所遵循的国家和地方的现行有关法律、法规和制度无重大变化。

2、公司主要经营所在地及业务涉及地区的社会经济环境无重大变化。

3、公司所处行业形势及市场行情无重大变化。

4、公司2020年度收集的废物涉及的市场无重大变化。

5、公司2020年度销售的产品涉及的市场无重大变化。

6、公司2020年度生产经营运作不会受诸如交通、电信、水电和原材料的严重短缺和成本等客观因素的巨大变动而产生的不利影响。

7、公司生产经营业务涉及的信贷利率、税收政策以及外汇市场价将在正常范围内波动。

8、公司现行的生产组织结构无重大变化,计划的投资项目能如期完成并投入生产。

9、无其他不可抗力及不可预见因素对本公司造成的重大不利影响。

三、2020年主要预算指标2020年预计营业收入同比增长不低于10%。

2020年预计归属于母公司股东的净利润同比增长不低于10%。

四、确保财务预算完成的措施1、加大研发、市场拓展、提升产能,实现营业收入稳步增长。

2、实施全面预算管理,建立和完善全员成本控制体系和制度。

3、以经济效益为中心,挖潜降耗,把降低成本作为首要目标。

4、增强资金成本意识,合理安排使用资金,提高资金利用率。

5、强化财务管理,加强预算执行、成本费用控制、资金运行情况监管等方面的工作,建立预算预警机制,降低财务风险,及时发现问题并持续改进,保证财务指标的实现。

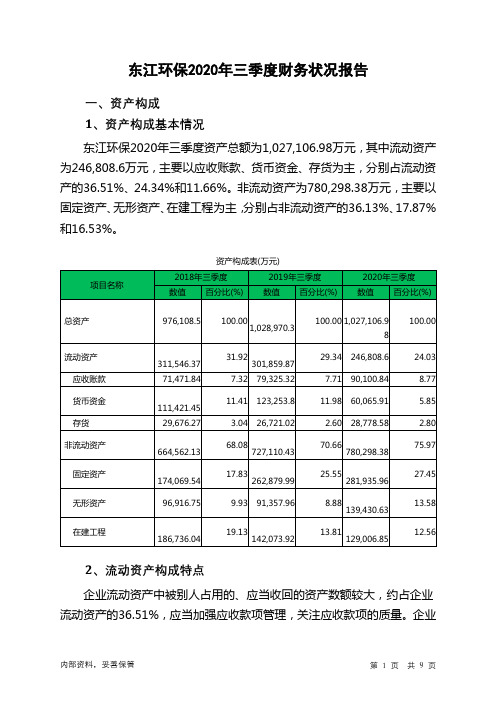

东江环保2020年三季度财务状况报告一、资产构成1、资产构成基本情况东江环保2020年三季度资产总额为1,027,106.98万元,其中流动资产为246,808.6万元,主要以应收账款、货币资金、存货为主,分别占流动资产的36.51%、24.34%和11.66%。

非流动资产为780,298.38万元,主要以固定资产、无形资产、在建工程为主,分别占非流动资产的36.13%、17.87%和16.53%。

资产构成表(万元)2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的36.51%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的24.34%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产311,546.37 100.00301,859.87100.00 246,808.6 100.00应收账款71,471.84 22.94 79,325.32 26.28 90,100.84 36.51 货币资金111,421.4535.76 123,253.8 40.83 60,065.91 24.34存货29,676.27 9.53 26,721.02 8.85 28,778.58 11.66 其他流动资产11,686.61 3.75 11,935.39 3.95 13,326.71 5.40 预付款项6,986.08 2.24 5,387.71 1.78 5,048.42 2.05 一年内到期的非流动资产1,108.44 0.36 296.52 0.10 4,125.23 1.673、资产的增减变化2020年三季度总资产为1,027,106.98万元,与2019年三季度的1,028,970.3万元相比变化不大,变化幅度为0.18%。

危废处理行业品牌企业东江环保调研分析报告一、全国性危废处置国有龙头,国资增持迈入发展新阶段 (5)(一)国有控股超30%迈入发展新阶段,工业固废两大业务齐头并进 (5)(二)商业模式现金回流稳健,经营性现金流保持增长支撑投资支出 (7)(三)项目投产驱动营收增长,广东省外营收占比已超50% (8)二、政策推动行业规范化成长,无害化运营市场超千亿 (9)(一)宏观政策端:政策频发加速行业成长,化工事件频发扩大产能缺口 (9)(二)中观产能端:2020年全国危废产量将超9000万吨 (10)(三)2020年仅无害化危废处置年运营市场空间将达1000亿元 (12)三、存量项目集中投运,内生+外延双轮驱动产能扩张 (13)(一)公司危废处置产能为百万吨级,多次收购完善区位扩张 (13)(二)自建扩建项目储量丰富,在建工程投运加速保持固定资产增长 (14)(三)公司优势区域政策规划明确,期待产能快速提升 (15)四、盈利预测 (18)五、风险提示 (21)图1:东江环保发展历程 (5)图2:公司股权结构图(2019Q3) (5)图3:公司2019Q1-Q3营收增速下滑 (6)图4:公司2019 Q1-Q3归母净利润增速为负 (6)图5:公司近年来综合毛利率基本持平 (6)图6:公司多个子板块毛利率略有下滑 (6)图7:公司2018年期间费率上升(单位:%) (7)图8:公司应收账款占营收比近年来稳定在20%附近 (7)图9:公司经营性现金流净额/归母净利润增速超2倍 (7)图10:公司经营现金流净额支撑起投资现金流净额 (8)图11:公司资产负债率处于同业正常水平 (8)图12:公司分业务营业收入占比(2014-2019H1) (8)图13:公司分业务营业收入/亿元(2014-2019H1) (8)图14:公司广东省外地区营收占比首超50%,业务布局日渐完善(2014-2018) (9)图15:我国危废发展史:13-16导入期,17年开始迈入高速增长期 (9)图16:示范园区两个指标的核心是工业固废的“资源化” (10)图17:各国危废/固废占比 (10)图18:2017年全国危废测算产生量0.86亿吨(万吨) (10)图19:2017年全国核准利用处置规模较测算量仍存1135万吨缺口(单位:万吨) (11)图20:2011-2017年全国累计贮存危废高达6011万吨(单位:万吨) (11)图21:公司项目地域分布(按2019年已审批资质) (12)图22:公司项目地域分布(按已审批资质项目数量) (12)图23:持证单位产能利用率不足(万吨) (12)图24:2017年持证单位处置量占总处置利用量的32% (12)图25:公司在运危废产能资质分类占比(2019年) (13)图26:东江环保在多省布局危废经营项目 (14)图27:2016-2018年公司自建高峰+开工投运提速 (15)图28:投资现金流持续流出保持固定资产增长 (15)图29:2017年各省工业危废产量:江苏与广东位列第二、第七(单位:万吨) (15)图30:公司在广东省重点项目布局 (16)图31:江苏拟新增处置能力超160万吨填补差产能缺口 (17)图32:江苏危废处置分能力增量占比 (17)图33:2018年江苏危废处理能力达160万吨/年以上 (17)图34:江苏规划建设危废经营设施分布地区 (17)图35:公司固废处理产业链布局 (19)。

东江环保2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为负19,072.23万元,与2022年三季度负13,537.54万元相比亏损有较大幅度增长,增长40.88%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

二、成本费用分析2023年三季度营业成本为93,560.35万元,与2022年三季度的74,628.39万元相比有较大增长,增长25.37%。

2023年三季度销售费用为2,852.09万元,与2022年三季度的2,818.46万元相比有所增长,增长1.19%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2023年三季度管理费用为11,260.74万元,与2022年三季度的11,674.58万元相比有所下降,下降3.54%。

2023年三季度管理费用占营业收入的比例为11.49%,与2022年三季度的14.33%相比有所降低,降低2.84个百分点。

2023年三季度财务费用为3,944.46万元,与2022年三季度的3,928.92万元相比变化不大,变化幅度为0.4%。

三、资产结构分析2023年三季度企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2023年三季度应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,东江环保2023年三季度是有现金支付能力的,其现金支付能力为2,315.52万元。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析东江环保2023年三季度的营业利润率为-19.43%,总资产报酬率为-4.77%,净资产收益率为-13.67%,成本费用利润率为-16.18%。

东江环保2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为106,785.88万元,2023年上半年已经取得的短期带息负债为172,964.58万元。

2.长期资金需求该企业长期资金需求为293,697.97万元,2023年上半年已有长期带息负债为342,865.35万元。

3.总资金需求该企业的总资金需求为400,483.85万元。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为107,176.9万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但企业经营活动存在资金缺口,支付能力在提升。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供91,815.4万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为42,299.81万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少6,199.29万元,其他应收款增加4,088.1万元,预付款项增加1,871.52万元,存货增加16,793.63万元,一年内到期的非流动资产减少275.23万元,其他流动资产增加3,654.88万元,共计增加19,933.63万元。

应付账款减少14,426.77万元,预收款项增加86.95万元,应付职工薪酬减少1,380.33万元,应付股利减少4,615.17万元,应交税费减少1,300.41万元,其他应付款减少34,160.88万元,一年内到期的非流动负债增加1,478.99万元,其他流动负债增加1,225.07万元,共计减少53,092.55万元。