政府绩效审计概述(ppt 275页)

- 格式:pptx

- 大小:695.62 KB

- 文档页数:10

一、政府绩效审计概述(一政府绩效审计的历史渊源政府绩效审计的历史渊源,最早可以追溯到三权分立制衡理论。

现在,立法、行政、司法三权分立与相互制衡已成为现代民主国家的一块雄厚的基石,作为社会公众对公共权力进行权力制衡的需求,政府绩效审计有了其产生的重要基础。

随着政治经济的发展和社会民主的进步,在公共受托经济责任关系中,作为委托人的广大人民,其需求层次在一步步提高,必然导致了受托经济责任内容及其范围的不断拓宽。

由要求保证物质资源的安全,到要求受托人承担遵纪守法的责任,要求所有的财务收支活动都遵循相关的法律制度的要求,审计由最初也最基本的财务审计形式,逐步走上法制化的道路。

总之,“一部审计的发展史表明,当一个国家的政府部门为形势所趋而不是权宜之计,必须在国民经济的发展中担任重要角色时,国家审计的必要性就明显增加,它的活动范围明显扩大,而且作为判断公共管理中的责任问题的机构就会取得前所未有的广泛权力。

①”随着政府部门所承担的公共经济责任明显扩大,政府绩效审计的出现是必然的发展趋势。

在1929至1933的经济危机中,全球经济都受到了重创,主张政府全面干预经济的凯恩斯主义开始风靡全球,各国政府在这一经济理论的影响下,开始对经济发展进行干预,并且逐步加强政府力量对经济的管制。

随着政府公共开支的增长,纳税规模的扩大以及人们民主意识的提高,纳税人越来越开始关注公共部门支出的效益,要求进一步明确其支出的经济责任。

他们期望了解执政政府在公共财政支出领域的效率,大型公共工程项目决策的过程是否科学,最终的结果是否符合广大纳税人的根本意愿,是否有利于改善广大纳税人的生活状况。

广大纳税人要求对支出的效果进行评价,这在后来逐渐演化成西方人普遍认同的纳税人意识:一方面依法纳税是责任,另一方面关注纳税资金的使用是纳税人的权利。

②“公共性”的不断觉醒,要求审计部门适应公共经济责任发展的需要,不仅对政府经济活动的合规性进行严格监督,而且要对政府经济活动的合理性、有效性实施监督。

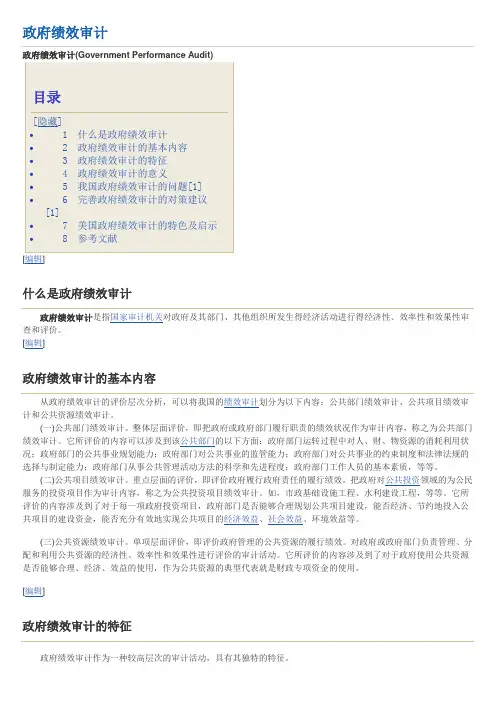

政府绩效审计[编辑]什么是政府绩效审计政府绩效审计是指国家审计机关对政府及其部门、其他组织所发生得经济活动进行得经济性、效率性和效果性审查和评价。

[编辑]政府绩效审计的基本内容从政府绩效审计的评价层次分析,可以将我国的绩效审计划分为以下内容:公共部门绩效审计、公共项目绩效审计和公共资源绩效审计。

(一)公共部门绩效审计。

整体层面评价,即把政府或政府部门履行职责的绩效状况作为审计内容,称之为公共部门绩效审计。

它所评价的内容可以涉及到该公共部门的以下方面:政府部门运转过程中对人、财、物资源的消耗利用状况;政府部门的公共事业规划能力;政府部门对公共事业的监管能力;政府部门对公共事业的约束制度和法律法规的选择与制定能力;政府部门从事公共管理活动方法的科学和先进程度;政府部门工作人员的基本素质,等等。

(二)公共项目绩效审计。

重点层面的评价,即评价政府履行政府责任的履行绩效。

把政府对公共投资领域的为公民服务的投资项目作为审计内容,称之为公共投资项目绩效审计。

如,市政基础设施工程、水利建设工程,等等。

它所评价的内容涉及到了对于每一项政府投资项目,政府部门是否能够合理规划公共项目建设,能否经济、节约地投入公共项目的建设资金,能否充分有效地实现公共项目的经济效益、社会效益、环境效益等。

(三)公共资源绩效审计。

单项层面评价,即评价政府管理的公共资源的履行绩效。

对政府或政府部门负责管理、分配和利用公共资源的经济性、效率性和效果性进行评价的审计活动。

它所评价的内容涉及到了对于政府使用公共资源是否能够合理、经济、效益的使用,作为公共资源的典型代表就是财政专项资金的使用。

[编辑]政府绩效审计的特征政府绩效审计作为一种较高层次的审计活动,具有其独特的特征。

1、审查范围的广泛性。

绩效审计的被审计单位含义比较广泛,它不仅包括政府部门及其所属单位,而且包括其他使用公共资金的单位。

由于政府部门的业务活动及对各种资源的运用,操作起来具有很广的辐射面,故而审计时需同时涉及诸多单位。

一、政府绩效审计概述(一)政府绩效审计的历史渊源政府绩效审计的历史渊源,最早可以追溯到三权分立制衡理论。

现在,立法、行政、司法三权分立与相互制衡已成为现代民主国家的一块雄厚的基石,作为社会公众对公共权力进行权力制衡的需求,政府绩效审计有了其产生的重要基础。

随着政治经济的发展和社会民主的进步,在公共受托经济责任关系中,作为委托人的广大人民,其需求层次在一步步提高,必然导致了受托经济责任内容及其范围的不断拓宽。

由要求保证物质资源的安全,到要求受托人承担遵纪守法的责任,要求所有的财务收支活动都遵循相关的法律制度的要求,审计由最初也最基本的财务审计形式,逐步走上法制化的道路。

总之,“一部审计的发展史表明,当一个国家的政府部门为形势所趋而不是权宜之计,必须在国民经济的发展中担任重要角色时,国家审计的必要性就明显增加,它的活动范围明显扩大,而且作为判断公共管理中的责任问题的机构就会取得前所未有的广泛权力。

①”随着政府部门所承担的公共经济责任明显扩大,政府绩效审计的出现是必然的发展趋势。

在1929至1933的经济危机中,全球经济都受到了重创,主张政府全面干预经济的凯恩斯主义开始风靡全球,各国政府在这一经济理论的影响下,开始对经济发展进行干预,并且逐步加强政府力量对经济的管制。

随着政府公共开支的增长,纳税规模的扩大以及人们民主意识的提高,纳税人越来越开始关注公共部门支出的效益,要求进一步明确其支出的经济责任。

他们期望了解执政政府在公共财政支出领域的效率,大型公共工程项目决策的过程是否科学,最终的结果是否符合广大纳税人的根本意愿,是否有利于改善广大纳税人的生活状况。

广大纳税人要求对支出的效果进行评价,这在后来逐渐演化成西方人普遍认同的纳税人意识:一方面依法纳税是责任,另一方面关注纳税资金的使用是纳税人的权利。

②“公共性”的不断觉醒,要求审计部门适应公共经济责任发展的需要,不仅对政府经济活动的合规性进行严格监督,而且要对政府经济活动的合理性、有效性实施监督。