银行结算账户

- 格式:ppt

- 大小:3.56 MB

- 文档页数:55

只分享有价值的知识点,本文由梁志飞老师精心收编,大家可以下载下来好好看看!

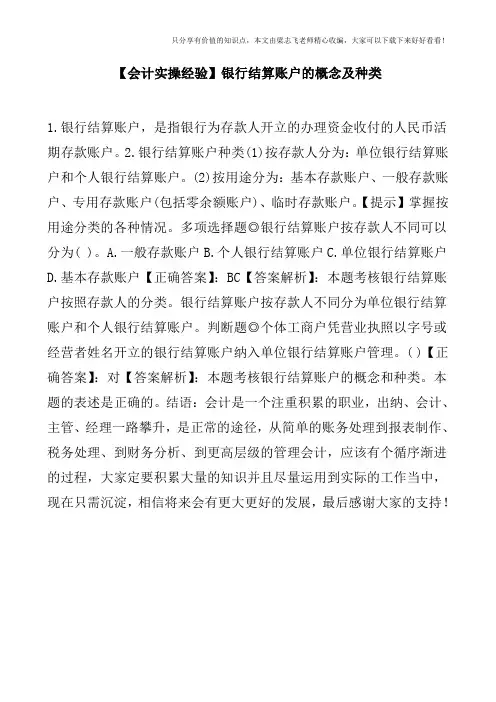

【会计实操经验】银行结算账户的概念及种类

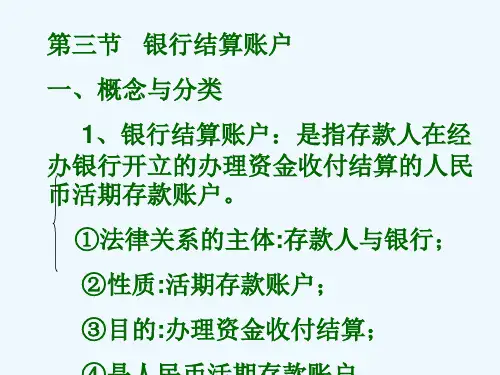

1.银行结算账户,是指银行为存款人开立的办理资金收付的人民币活期存款账户。

2.银行结算账户种类(1)按存款人分为:单位银行结算账户和个人银行结算账户。

(2)按用途分为:基本存款账户、一般存款账户、专用存款账户(包括零余额账户)、临时存款账户。

【提示】掌握按用途分类的各种情况。

多项选择题◎银行结算账户按存款人不同可以分为( )。

A.一般存款账户B.个人银行结算账户C.单位银行结算账户D.基本存款账户【正确答案】:BC【答案解析】:本题考核银行结算账户按照存款人的分类。

银行结算账户按存款人不同分为单位银行结算账户和个人银行结算账户。

判断题◎个体工商户凭营业执照以字号或经营者姓名开立的银行结算账户纳入单位银行结算账户管理。

( )【正确答案】:对【答案解析】:本题考核银行结算账户的概念和种类。

本题的表述是正确的。

结语:会计是一个注重积累的职业,出纳、会计、主管、经理一路攀升,是正常的途径,从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计,应该有个循序渐进的过程,大家定要积累大量的知识并且尽量运用到实际的工作当中,现在只需沉淀,相信将来会有更大更好的发展,最后感谢大家的支持!。

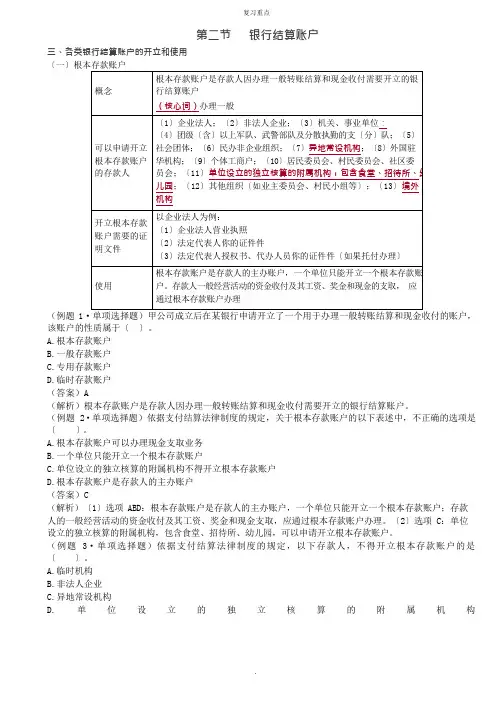

第二节银行结算账户三、各类银行结算账户的开立和使用(例题该账户的性质属于〔〕。

A.根本存款账户B.一般存款账户C.专用存款账户D.临时存款账户(答案)A(解析)根本存款账户是存款人因办理一般转账结算和现金收付需要开立的银行结算账户。

(例题2·单项选择题)依据支付结算法律制度的规定,关于根本存款账户的以下表述中,不正确的选项是〔〕。

A.根本存款账户可以办理现金支取业务B.一个单位只能开立一个根本存款账户C.单位设立的独立核算的附属机构不得开立根本存款账户D.根本存款账户是存款人的主办账户(答案)C(解析)〔1〕选项 ABD:根本存款账户是存款人的主办账户,一个单位只能开立一个根本存款账户;存款人的一般经营活动的资金收付及其工资、奖金和现金支取,应通过根本存款账户办理。

〔2〕选项 C:单位设立的独立核算的附属机构,包含食堂、招待所、幼儿园,可以申请开立根本存款账户。

(例题3·单项选择题)依据支付结算法律制度的规定,以下存款人,不得开立根本存款账户的是〔〕。

A.临时机构B.非法人企业C.异地常设机构D.单位设立的独立核算的附属机构(答案)A(解析)选项 A:根本存款账户用于满足“一般〞结算的需要;设立临时机构,可以申请开立临时存款账户。

(例题确的选项是〔〕。

A.有且只能开立一个一般存款账户B.可用于办理存款人借款转存和借款归还C.可在根本存款账户开户银行申请开立D.可支取现金(答案)B(解析)〔1〕选项 A:一般存款账户开户数量不受限制;〔2〕选项 BD:一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。

一般存款账户可以办理现金缴存,但不得办理现金支取;〔3〕选项 C:一般存款账户应在根本存款账户开户银行“以外〞的银行营业机构开立。

(例题2·单项选择题)依据支付结算法律制度的规定,以下各项中,属于存款人在开立一般存款账户之前必须开立的账户是〔〕。

A.根本存款账户B.单位银行卡账户C.专用存款账户D.临时存款账户(答案)A(解析)一般存款账户是存款人在根本存款账户开户银行之外的银行营业机构开立的银行结算账户。

对公银行结算账户基础知识

对公银行结算账户是指企业开设的用于日常经济活动的账户,用于接收来自客户的款项,以及支付给供应商和其他业务往来的款项。

1. 开设机构:对公银行结算账户是在商业银行、农村商业银行或信用合作社等金融机构开设的。

2. 开设条件:通常企业应该具备合法经营资格,并提供相关资料,如企业注册资料、营业执照、法人身份证明等,以满足银行的开户要求。

3. 功能:对公银行结算账户可以进行存款、取款、转账、支付、结算清算等一系列金融交易活动。

企业可以通过该账户向其他账户进行付款,也可以接收其他账户向其付款。

4. 用途:对公银行结算账户多用于企业的日常经济活动,比如收款、支付工资、支付供应商和服务商的服务费用等。

此外,企业还可以通过该账户进行经常性的资金管理,如资金集中、资金结构调整、短期资金投资等。

5. 监管要求:对公银行结算账户受到相关金融监管部门的监督和管理,企业必须按照法规要求进行账户的使用和报告。

总的来说,对公银行结算账户是企业日常经济活动的重要工具,通过该账户进行资金的收付和结算。

企业在开设对公银行结算账户时需要满足相关条件,并遵守相关法规和监管要求。

人民币银行结算账户管理办法(一)引言概述:人民币银行结算账户管理办法(一)是为了规范银行对人民币银行结算账户的管理,进一步完善金融体系,确保资金流动性和金融安全。

本文将从五个大点出发,分别为账户开立、账户变更、账户冻结、账户解冻和账户销户。

正文:一、账户开立:1. 客户需提供开户所需的身份证明文件和相关资料。

2. 开户流程包括填写开户申请表、签署开户协议以及核实客户身份等。

3. 开户申请需经过银行审核和审批方可办理。

4. 开户成功后,银行将提供账户信息和操作指南给客户。

5. 客户可以根据需要,开立个人账户或企业账户。

二、账户变更:1. 客户需在账户变更前提前通知银行,并提供相关变更证明文件。

2. 变更账户信息包括客户身份信息变更、账户类型变更等。

3. 银行将根据客户提供的变更证明文件进行审核并确认变更可行性。

4. 客户需遵循银行规定的变更流程和程序,办理账户变更手续。

5. 客户变更成功后,银行将及时更新账户信息,并提供相关通知和操作指南。

三、账户冻结:1. 银行可以根据法律法规或监管要求,对账户进行冻结。

2. 冻结账户可以是暂时性的,也可以是长期性的。

3. 冻结账户的原因包括涉及洗钱、非法资金流入等违法犯罪行为。

4. 冻结账户后,客户将无法进行资金进出和相关交易活动。

5. 解冻账户需要符合相关规定,经过银行审核和审批后方可解冻。

四、账户解冻:1. 客户需向银行提供相关解冻凭证和解冻申请。

2. 解冻凭证包括法院决定书、监管机构的解冻要求等。

3. 银行将根据客户提供的解冻凭证进行审核和确认解冻可行性。

4. 客户需遵循银行规定的解冻流程和程序,办理账户解冻手续。

5. 客户解冻成功后,银行将及时更新账户状态,并通知客户相关变更信息。

五、账户销户:1. 客户需提前办理账户销户申请,填写相关销户表格。

2. 银行将根据客户提供的销户申请进行审核和确认销户可行性。

3. 客户需清算账户内的所有款项和交易事项。

4. 银行将注销账户并进行注销登记,同时提供销户的凭证给客户。

各类银行结算账户汇总银行结算账户按用途不同,分为基本存款账户、一般存款账户、专用存款账户、临时存款账户等几类,下面的内容来具体介绍每一项银行结算账户的开户程序、开户要求等基础知识点。

银行结算账户的种类主要包括:一、基本存款账户(一)基本存款账户的概念:基本存款账户是办理转账结算和现金收付的主办账户,经营活动的日常资金收付以及工资、奖金和现金的支取均可通过该账户办理。

(二)基本存款账户开户要求1.企业法人;2.非法人企业;3.机关、事业单位;4.团级(含)以上军对、武警部队及分散执勤的支(分)队;5.社会团体;6.民办非企业组织;7.一定常设机关;8.外国驻华机构;9.个体工商户;10.居民委员会、村民委员会、社区委员会;11.单位设立的独立核算的附属机构;12.其他组织;(三)开立基本存款账户的程序:银行需报中国人民银行审核,两个工作日内批复。

(四)基本存款账户的适用范围:1.日常经营活动的资金收付;2.工资、奖金和现金的支取。

二、一般存款账户(一)一般存款账户的概念:一般存款账户用于办理存款人借款转存、借款归还和其他结算的资金收付。

该账户可以办理现金缴存,但不得办理现金支取。

(二)一般存款账户的开户要求:无数量限制(三)一般存款账户的使用范围:存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户(只存不取)(四)开立一般存款账户的程序:5个工作日内向中行备案,自开立一般存款账户起3个工作日内书面通知基本存款账户开户银行三、专用存款账户(一)专用存款账户的使用范围:用于特定用途资金收入汇缴账户除向其基本存款账户或预算外资金财政专用存款账户划缴款项外,只收不付,不得支取现金。

业务支出账户除从其基本存款账户拨入款项外,支付不收,其现金支取必须按照国家现金管理的规定办理(二)专用存款账户开户要求:(1)基本建设资金;(2)更新改造资金;(3)财政预算外资金;(4)粮、棉、油手收购资金;(5)证券交易结算资金;(6)期货交易保证金;(7)信托基金;(8)金融机构存放同业资金;(9)政策性房地产开发资金;(10)单位银行卡备用金;(11)住房基金;(12)社会保障基金;(13)收入汇缴资金和业务支出资金;(14)团、党、工会设在单位的组织机构经费;(15)其他需要专项管理和使用的资金。

第2单元银行结算账户本单元考点框架考点1:银行结算账户的概念和种类(★)(P62)1.银行结算账户是指银行为存款人开立的办理资金收付结算的活期存款账户。

【提示】银行“储蓄”账户,可以是定期存款账户,但银行“结算”账户是“活期”账户。

2.基本类型(1)概览(2)单位银行结算账户①基本存款账户是存款人因办理日常转账结算和现金收付需要开立的银行结算账户;是存款人的主办账户。

②一般存款账户是存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。

③专用存款账户是存款人按照法律、行政法规和规章,对其特定用途资金进行专项管理和使用而开立的银行结算账户。

④临时存款账户是存款人因临时需要并在规定期限内使用而开立的银行结算账户。

(3)预算单位零余额账户财政部门为实行财政国库集中支付的预算单位在商业银行开设的零余额账户按“基本存款账户或专用存款账户”管理。

(4)异地银行结算账户是存款人在其注册地或住所地行政区域之外(跨省、市、县)开立的银行结算账户;其根据存款人、用途的不同,可以是异地基本存款账户、异地一般存款账户、异地专用存款账户、异地临时存款账户或者异地个人银行结算账户。

【提示】个体工商户凭营业执照以字号或经营者姓名开立的银行结算账户纳入单位银行结算账户管理。

【例题·单选题】根据支付结算法律制度的规定,下列各项中,属于存款人对其特定用途资金进行专项管理和使用而成立的银行结算账户的是()。

(2014年)A.一般存款账户B.专用存款账户C.基本存款账户D.临时存款账户【答案】B考点2:开立银行结算账户的基本规定(★★★)(P63)(一)开户地点存款人应在注册地或住所地开立银行结算账户;符合异地(跨省、市、县)开户条件的,也可以在异地开立银行结算账户。

(二)实名制管理1.存款人应以实名开立银行结算账户,并对其出具的开户(变更、撤销)申请资料实质内容的真实性负责,法律、行政法规另有规定的除外。

不同类银行结算账户的用途以及使用规定说明银行结算账户按照不同的标准会有不同的分类,按存款人不同可以分为单位银行结算账户和个人结算账户;根据开户地的不同可以分为本地银行结算账户和异地银行结算账户。

下面就来具体解析不同类银行结算账户的用途以及使用规定说明。

1、一般存款账户用途:因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立。

使用规定:用于办理存款人借款转存、借款归还和其他结算的资金收付。

一般存款账户可以办理现金缴存,但不得支取现金。

2、基本存款账户用途:办理日常转账结算和现金收付需要开立。

使用规定:一个单位只能开立一个基本存款账户。

存款人日常经营活动的资金收付及其工资、奖金和现金的支取,应通过基本存款账户办理。

3、专用存款账户用途:对有特定用途资金进行专项管理和使用。

使用规定:(1)单位银行卡账户的资金(备用金)必须由其基本存款账户转账存入。

该账户不得办理现金收付业务。

(2)财政预算外资金、证券交易结算资金、期货交易保证金和信托基金专用存款账户不得支取现金。

(3)基本建设资金、更新改造资金、政策性房地产开发资金、金融机构存放同业资金账户需要支取现金,应在开户时报中国人民银行当地分支行批准。

(4)粮、棉、油收购资金,社会保障基金,住房基金和党、团、工会经费等专用存款账户支取现金应按照国家现金管理的规定办理。

(5)收入汇缴账户除向其基本存款账户或预算外资金财政专用存款户划缴款项外,只收不付,不得支取现金。

业务支出账户除从其基本存款账户拨入款项外,只付不收,其现金支取必须按照国家现金管理的规定办理。

4、临时存款账户用途:临时需要并在规定期限内使用。

使用规定:办理临时机构以及存款人临时经营活动发生的资金收付。

有效期限最长不得超过2年。

注册验资的临时存款账户在验资期间只收不付。

5、个人银行结算账户用途:因投资、消费、结算等需要而凭个人身份证件以自然人名称开立使用规定:(1)单位从其银行结算账户支付给个人银行结算账户的款项,每笔超过5万元(不包含5万元)的,应向其开户银行提供付款依据。

人民币银行结算账户管理办法实施细则(节选)第一章总则第三条银行结算账户是银行为存款人开立的办理资金收付结算的人民币活期存款账户。

按存款人类别分为单位银行结算账户和个人银行结算账户;单位银行结算账户按用途分为基本存款账户、一般存款账户、临时存款账户、专用存款账户。

第四条银行对银行结算账户实行核准制度和备案制度,核准制度是指核准类账户的开立、撤销、变更等业务处理必须由当地人民银行核准;备案制度是指由开户银行在人民币银行结算账户管理系统内备案。

核准类账户包括基本存款账户、临时存款账户(因注册验资和增资验资开立的账户除外)、预算单位专用存款账户、QFn专用存款账户(指合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户);备案账户包括一般存款账户、非预算单位专用存款账户、个人银行结算账户。

第五条机关、团体、部队、企业、事业单位、其他组织及个体工商户纳入单位银行结算账户管理,其中个体工商户分为无字号个体工商户和有字号个体工商户,必须严格区分,在“开立单位银行结算账户申请书”的“存款人类别”栏明确填写。

无字号个体工商户开立账户的名称,由“个体户”字样和营业执照记载的经营者姓名组成。

第六条单位银行结算账户的存款人只能在银行开立一个基本存款账户,一般存款账户与基本存款账户不能在同一银行机构开立,临时存款账户与基本存款账户不能在同一地区开立;基本存款账户是单位开立其他银行结算账户的前提。

第七条存款人为临时机构的,只能在其驻地开立一个临时存款账户,不得开立其他银行结算账户;存款人在异地从事临时经营活动,只能在其临时活动地开立一个临时存款账户。

建筑施工及安装单位在异地同时承建多个项目,可根据建筑施工及安装合同开立不超过项目合同个数的临时存款账户。

第八条临时存款账户的有效期为两年(含展期)。

第九条单位开立银行结算账户的名称应与其提供的申请开户证明文件的名称全称一致(独立核算的附属机构、专用存款账户、临时存款账户除外);自然人开立银行结算账户的名称应与其提供的有效身份证件中的名称全称一致。