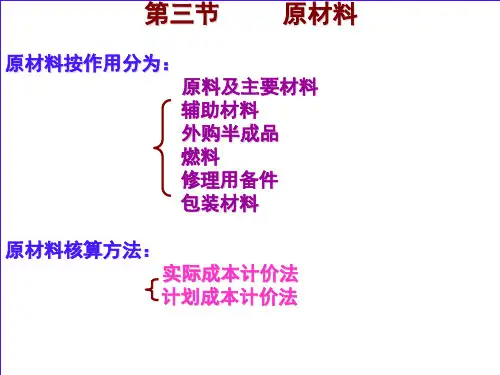

第三节原材料的核算

- 格式:ppt

- 大小:208.50 KB

- 文档页数:44

原材料核算方法原材料核算是企业生产成本核算的重要环节之一,它直接影响着企业的生产成本和利润水平。

原材料核算方法是指企业对原材料的采购、使用、结存等过程进行核算和管理的方法。

正确的原材料核算方法能够帮助企业合理控制成本,提高生产效率,增强市场竞争力。

本文将从原材料的采购、使用和结存等方面介绍原材料核算方法。

一、原材料采购核算企业在进行原材料采购时,需要对采购的原材料进行核算,以便及时了解原材料的采购成本和数量。

原材料采购核算的方法一般有两种,即定额法和移动加权平均法。

定额法是指根据产品的生产定额和实际生产计划确定原材料的采购数量和成本。

企业根据产品的生产定额和实际生产计划,计算出每种原材料的标准用量和标准价格,然后根据实际采购的原材料数量和价格进行核算,计算出实际采购成本与标准成本的差异,以便及时调整生产计划和控制成本。

移动加权平均法是指根据每期的实际采购数量和成本计算出移动平均价格,然后根据移动平均价格进行原材料的核算。

移动加权平均法能够较好地反映原材料的实际价格变动情况,但需要对每期的采购情况进行详细记录和计算,较为繁琐。

二、原材料使用核算原材料使用核算是指企业对原材料的使用情况进行核算和管理,以便及时掌握原材料的实际消耗和成本。

原材料使用核算的方法一般有先进先出法和后进先出法。

先进先出法是指先使用先进入库的原材料,后使用后进入库的原材料。

企业根据每期的实际生产情况和原材料的使用情况,按照先进先出的原则进行核算,计算出实际使用成本和结存成本,以便及时调整生产计划和控制成本。

后进先出法是指先使用后进入库的原材料,后使用先进入库的原材料。

企业根据每期的实际生产情况和原材料的使用情况,按照后进先出的原则进行核算,计算出实际使用成本和结存成本,以便及时调整生产计划和控制成本。

三、原材料结存核算原材料结存核算是指企业对原材料的结存情况进行核算和管理,以便及时了解原材料的实际库存量和价值。

原材料结存核算的方法一般有定额法和实际成本法。

原材料的核算

原材料是指用来制造产品或提供服务过程中所需要的能直接加工或消耗的物质,如煤炭、矿石、水泥、钢材、木材等。

原材料的核算是指对企业采购的原材料进行收购、入库、出库和使用等相关过程进行记录和统计,以便于对原材料的使用情况进行监控和管理。

首先,原材料的核算需要实施采购管理。

企业通过与供应商进行谈判、签订合同等方式采购原材料。

在采购过程中,需要对原材料的种类、数量、价格等进行核算记录,确保采购的原材料的质量和数量与合同规定一致。

其次,原材料的核算需要进行入库管理。

当采购的原材料到达企业仓库时,需要进行入库登记和质量检验。

入库登记包括原材料的名称、规格、批号、数量等信息的记录,质量检验则是对原材料进行外观、安全性等方面的检查。

然后,原材料的核算需要进行出库管理。

在生产过程中,需要将所需的原材料按照生产计划进行领用。

出库记录包括领用日期、领用部门、领用人等信息的记录。

此外,还需要对原材料进行准确计量,以确保使用的原材料数量与记录一致。

最后,原材料的核算需要进行使用管理。

企业需要将使用的原材料与产品的生产过程进行对应,记录使用的原材料的数量、使用日期等信息,以便于计算原材料的消耗量和库存情况。

同时,还需要进行原材料的损耗和报废管理,对于因质量原因无

法继续使用的原材料进行废弃处理,并进行记录和统计。

综上所述,原材料的核算是企业对采购、入库、出库和使用等过程进行记录和统计,旨在监控和管理原材料的使用情况,确保原材料的质量和数量符合生产需求,实现有效的成本控制和资源利用。