第三章材料费用的核算

- 格式:pptx

- 大小:506.31 KB

- 文档页数:48

练习题

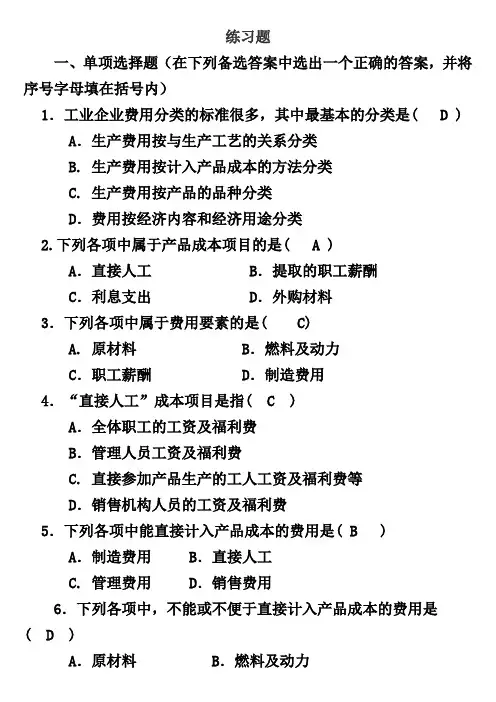

一、单项选择题(在下列备选答案中选出一个正确的答案,并将序号字母填在括号内)

1.工业企业费用分类的标准很多,其中最基本的分类是( D )

A.生产费用按与生产工艺的关系分类

B. 生产费用按计入产品成本的方法分类

C. 生产费用按产品的品种分类

D.费用按经济内容和经济用途分类

2.下列各项中属于产品成本项目的是( A )

A.直接人工 B.提取的职工薪酬

C.利息支出 D.外购材料

3.下列各项中属于费用要素的是( C)

A. 原材料 B.燃料及动力

C.职工薪酬 D.制造费用

4.“直接人工”成本项目是指( C )

A.全体职工的工资及福利费

B.管理人员工资及福利费

C. 直接参加产品生产的工人工资及福利费等

D.销售机构人员的工资及福利费

5.下列各项中能直接计入产品成本的费用是( B )

A.制造费用 B.直接人工

C. 管理费用 D.销售费用

6.下列各项中,不能或不便于直接计入产品成本的费用是

( D )

A.原材料 B.燃料及动力 C.生产工人薪酬 D.制造费用

7.下列各项中应计入产品成本的费用是( C )

A.行政管理人员薪酬

B. 职工教育经费

C.生产工人薪酬

D.销售机构人员薪酬

8.下列各项中不应计入产品成本的费用是( B )

A.车间设备的修理费

B. 职工的生活困难补助费

C.车间管理人员的工资

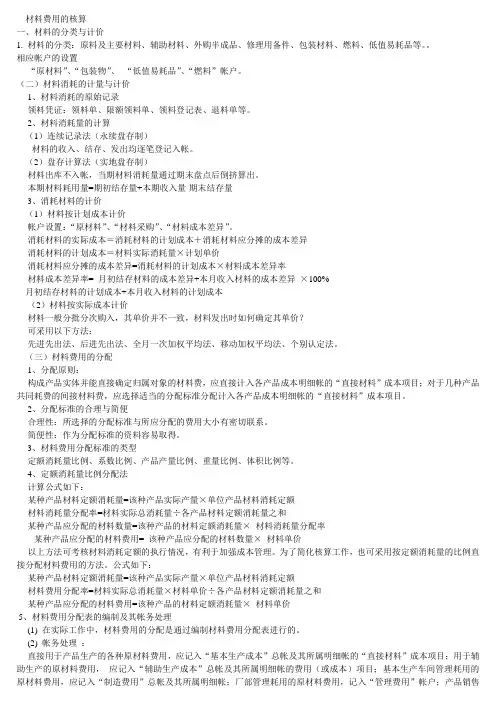

材料费用的核算

一、材料的分类与计价

1. 材料的分类:原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料、低值易耗品等。。

相应帐户的设置

“原材料”、“包装物”、 “低值易耗品”、“燃料”帐户。

(二)材料消耗的计量与计价

1、材料消耗的原始记录

领料凭证:领料单、限额领料单、领料登记表、退料单等。

2、材料消耗量的计算

(1)连续记录法(永续盘存制)

材料的收入、结存、发出均逐笔登记入帐。

(2)盘存计算法(实地盘存制)

材料出库不入帐,当期材料消耗量通过期末盘点后倒挤算出。

本期材料耗用量=期初结存量+本期收入量-期末结存量

3、消耗材料的计价

(1)材料按计划成本计价

帐户设置:“原材料”、“材料采购”、“材料成本差异”。

消耗材料的实际成本=消耗材料的计划成本+消耗材料应分摊的成本差异

消耗材料的计划成本=材料实际消耗量×计划单价

消耗材料应分摊的成本差异=消耗材料的计划成本×材料成本差异率

材料成本差异率= 月初结存材料的成本差异+本月收入材料的成本差异 ×100%

月初结存材料的计划成本+本月收入材料的计划成本

(2)材料按实际成本计价

材料一般分批分次购入,其单价并不一致,材料发出时如何确定其单价?

可采用以下方法:

先进先出法、后进先出法、全月一次加权平均法、移动加权平均法、个别认定法。

(三)材料费用的分配

1、分配原则:

构成产品实体并能直接确定归属对象的材料费,应直接计入各产品成本明细帐的“直接材料”成本项目;对于几种产品共同耗费的间接材料费,应选择适当的分配标准分配计入各产品成本明细帐的“直接材料”成本项目。

2、分配标准的合理与简便

合理性:所选择的分配标准与所应分配的费用大小有密切联系。

第三章 要素费用的核算

一、材料费用分配的核算

材料费用分配的核算包括原材料费用分配的核算和燃料费用分配的核算。

(一)原材料费用分配的核算

1.对于直接用于产品生产、构成产品实体的原料和主要材料,通常分产品领用,专门设有“原材料”或“直接材料”成本项目,可根据领料凭证直接计入某种产品成本的“原材料”成本项目。

2.对于由几种产品共同耗用的原料,应采用适当的分配方法,分配计入各有关产品成本的“原材料”成本项目。

原料和主要材料费用的分配标准一般是按产品的重量比例、体积比例分配。如果难于确定适当的分配方法,或者作为分配标准的资料不易取得,而原料或主要材料的消耗定额比较准确,可以按照材料的定额消耗量或定额费用比例分配。

3.直接用于产品生产的辅助材料,也同样直接或分配后计入某种产品的“原材料”成本项目。分配方法有:

(1)对于耗用在原料及主要材料上的辅助材料,应按原料及主要材料耗用量的比例分配。

(2)对于与产品产量直接有联系的辅助材料,可按产品产量比例分配。

(3)在辅助材料消耗定额比较准确的情况下,可按照产品定额消耗量或定额费用的比例分配辅助材料费用。

4.直接用于辅助生产的原材料费用,应记入“辅助生产成本”总账及其所属明细账借方的相应成本项目。

5.用于基本生产车间管理的原材料费用,应记入“制造费用(基本生产车间)”账户的借方。

6.用于厂部组织和管理生产经营活动等方面的原材料费用,应记入“管理费用”账户的借方。

7.用于产品销售的原材料费用,应记入“营业费用”账户的借方。

(二)燃料费用分配的核算

1.在燃料费用比重较大并与动力费用一起专设“燃料及动力”成本项目的情况下,应增设“燃料”一级账户,并将燃料费用单独进行分配。 2.直接用于产品生产的燃料费用,应记入“基本生产成本”总账和所属明细账借方的“燃料及动力”成本项目。

3.车间管理消耗的燃料费用、辅助生产消耗的燃料费用、厂部进行生产经营管理消耗的燃料费用、进行产品销售消耗的燃料费用等,应分别记入“制造费用(基本生产车间)”、“辅助生产成本”、“管理费用”、“营业费用”等账户的费用(或成本)项目。

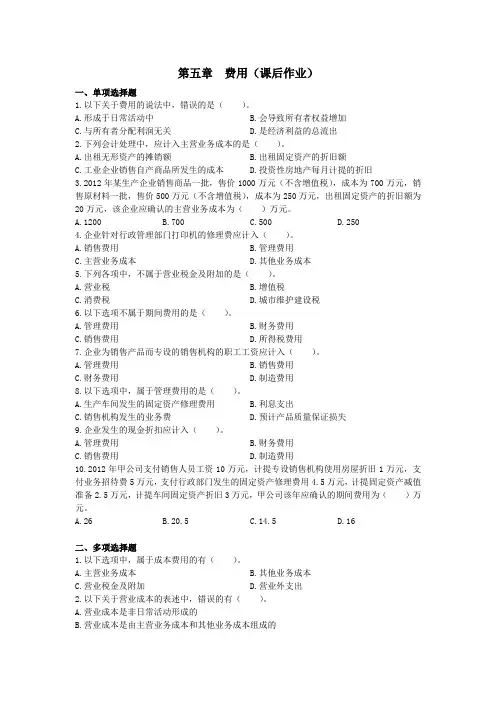

第五章 费用(课后作业)

一、单项选择题

1.以下关于费用的说法中,错误的是( )。

A.形成于日常活动中 B.会导致所有者权益增加

C.与所有者分配利润无关 D.是经济利益的总流出

2.下列会计处理中,应计入主营业务成本的是( )。

A.出租无形资产的摊销额 B.出租固定资产的折旧额

C.工业企业销售自产商品所发生的成本 D.投资性房地产每月计提的折旧

3.2012年某生产企业销售商品一批,售价1000万元(不含增值税),成本为700万元,销售原材料一批,售价500万元(不含增值税),成本为250万元,出租固定资产的折旧额为20万元,该企业应确认的主营业务成本为( )万元。

A.1200 B.700 C.500 D.250

4.企业针对行政管理部门打印机的修理费应计入( )。

A.销售费用 B.管理费用

C.主营业务成本 D.其他业务成本

5.下列各项中,不属于营业税金及附加的是( )。

A.营业税 B.增值税

C.消费税 D.城市维护建设税

6.以下选项不属于期间费用的是( )。

A.管理费用 B.财务费用

C.销售费用 D.所得税费用

7.企业为销售产品而专设的销售机构的职工工资应计入( )。

A.管理费用 B.销售费用