《概率论》第4章3-4协方差相关性协方差矩阵

- 格式:pdf

- 大小:122.75 KB

- 文档页数:12

第四章 数字特征前面我们介绍了随机变量及其分布,对于一个随机变量,只要知道了它的分布(分布函数或分布律、分布密度),它取值的概率规律就全部掌握了。

但在实际问题中,一个随机变量的分布往往不易得到,且常常只需知道随机变量的某几个特征就够了。

例如检查棉花的质量时,我们关心的是棉花纤维的平均长度和纤维长度与平均长度的偏差大小,这些数字反映了随机变量的一些特性,我们称能够反映随机变量特征的数字为随机变量的数字特征。

本章将介绍几个最常用的数字特征:数学期望、方差、协方差和相关系数。

第一节 数学期望一、离散型随机变量的数学期望数学期望反映的是随机变量取值的集中位置的特征,能够满足这一要求的自然是随机变量的平均取值,那么这个平均取值如何得到呢?怎样定义,我们先看一个例题例1:全班40名同学,其年龄与人数统计如下:该班同学的平均年龄为:4092115201519118⨯+⨯+⨯+⨯=a8.194092140152040151940118=⨯+⨯+⨯+⨯=若令X 表示从该班同学中任选一同学的年龄,则X 的分布律为于是,X 取值的平均值,即该班同学年龄的平均值为4092140152040151940118)(⨯+⨯+⨯+⨯==a X E8.19==∑ii i p x定义1:设X 为离散型随机变量,其分布律为i i p x X P ==}{, ,2,1=i如果级数 绝对收敛,则此级数为X 的数学期望(或均值),记为 E(X),即 ∑=ii i p x X E )(意义:E(X)表示X 取值的(加权)平均值。

如果级数 不绝对收敛,则称数学期望不存在。

例2:甲、乙射手进行射击比赛,设甲中的环数为X1,乙中的环数为X2,已知 X1和X2的分布律分别为:问谁的平均击中环数高?解:甲的平均击中环数为 E(X1)=8 0.3+9 0.1+10 0.6=9.3 乙的平均击中环数为 E(X2)=8 0.2+9 0.5+10 0.3=9.1 可见E(X1)> E(X2),即甲的平均击中环数高于乙的平均击中环数。

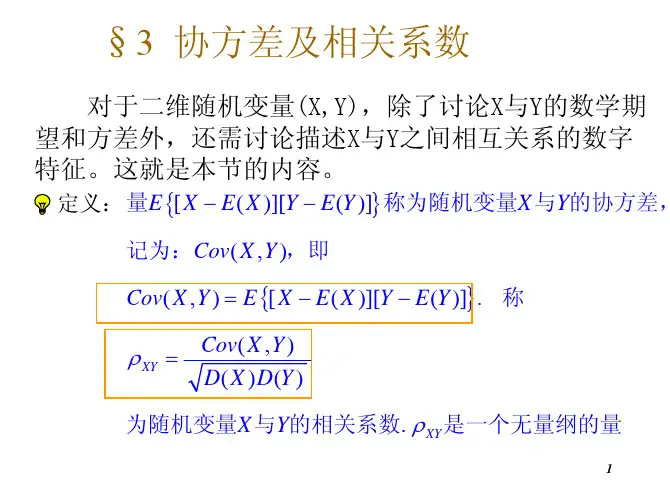

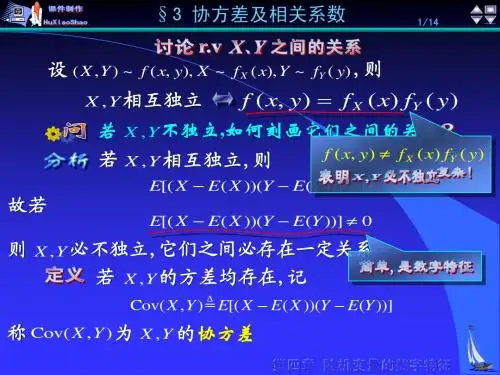

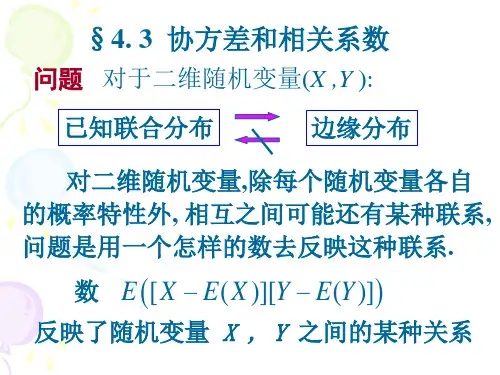

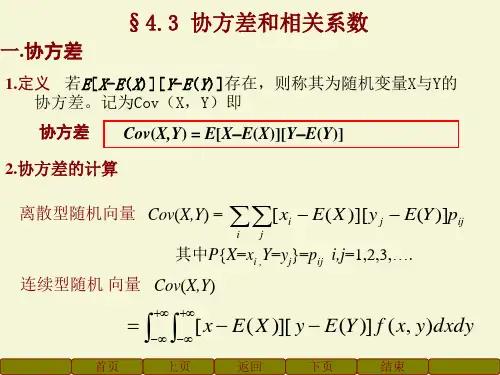

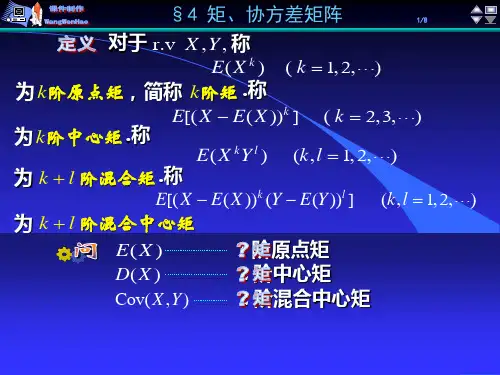

§4.3 协方差与相关系数还需要讨论X 与Y 之间相互关系的数字特征.本节我们讨论关于这方面的问题.1. 协方差及其性质定义4.3.1 对于二维随机变量(,)X Y ,称()()EX E X Y E Y --为,X Y 的协方差.记作cov (,)X Y 。

即cov (,)()()X Y E X EX Y EY =--.cov 2(,)()()()X X E X EX X EX E X EX DX =--=-=.当(,)X Y 为离散型时,有cov 11(,)()()ij ij i j X Y xEX y EY p ∞∞===--∑∑.当(,)X Y 为连续型时,有cov (,)()()(,)X Y x EX y EY p x y dxdy ∞∞-∞∞=--⎰⎰.计算协方差时,还常用公式cov (,)()()X Y EXY EX EY =-协方差等于乘积的期望减去期望的乘积例4. 3.1 已知二维随机变量(,)X Y 的联合分布如表 4.3.1所示.试求cov (,).X Y .表4.3.1解 先求边缘分布,并记入表4.3.1中,.然后求数学期望与协方差.11523,222EX =⨯+⨯= 1111(4)(1)140,4444EY =-⨯+-⨯+⨯+⨯= 又 []12(4)243(1)310,4EXY =⨯-+⨯+⨯-+⨯=故 cov (,)()()0.X Y EXY EX EY =-=例4.3.2 已知二维随机变量(,)X Y 服从二维正态分布N (ρσσμμ,,,,222121). 求cov (,).X Y解 由例3.2.3知,221122(,),(,),XN Y N μσμσ故1,EX μ= 2.EY μ=于是,协方差为cov (,)X Y 12()()()()E X EX Y EY E X Y μμ=--=--=()()()()dxdyey x y y x x ⎰⎰∞∞-∞∞-⎥⎥⎦⎤⎢⎢⎣⎡⎪⎪⎭⎫⎝⎛-+---⎪⎪⎭⎫ ⎝⎛------22221212112)1(2121221121σμσσμμρσμρμμρσπσ.引入变换u x =-11σμ,v y =-22σμ.于是 cov (,)X Y2222222122(1)u uv v v v uvedudv ρρρρ⎡⎤--++-∞∞⎣⎦--∞-∞⎰⎰=()()[]dudv uvev v u ⎰⎰∞∞-∞∞--+----2221)1(2122112ρρρρπσσ()2222(1)2u v v vedv uedu ρρ--∞∞---∞-∞⎧⎫⎪⎬⎪⎭,()222(1)2u v v vedv du ρρ--∞∞---∞-∞⎧⎫⎪⎪=⎨⎬⎪⎪⎩⎭⎰⎰上式大括号中的积分恰好是服从正态分布2(,1)N v ρρ-的随机变量的数学期望,cov (,)X Y =dv ev v ⎰∞∞--222122πσρσ =12ρσσ. ,X Y ρρ=协方差的性质(1)cov(,)cov(,),X Y Y X =(2) cov 1122((),())a X b a Y b ++=12a a cov (,)X Y , (3)cov 12(,)X X Y +=cov 1(,)X Y +cov 2(,)X Y . (4) ()2cov(,),D X Y DX DY X Y ±=+±并且当X 与Y 相互独立时,cov (,)0.X Y = 2. 相关系数及其性质定义4.3.2 对于二维随机变量(,)X Y ,如果0,0,DX DY ≠≠.则称,X Y ρ=为随机变量X 与Y 的相关系数.相关系数的性质 (1)1.XY ρ≤(2)1XY ρ=的充要条件是{} 1.P Y aX b =+=其中,a b 为常数,且0.a ≠一般地,当|XY ρ|的值越来越大而接近于1时,表明X 与Y 的线性关系程度越密切. 反之,当|XY ρ|的值越来越小而接近于0时,表明X 与Y 的线性关系程度很微弱.特别地当XY ρ=0时, 称X 与Y 不相关.若X 与Y 相互独立,则cov(,)0,X Y =于是0,XY ρ=即X 与Y 不相关。