会计学记账方法共48页

- 格式:ppt

- 大小:5.30 MB

- 文档页数:2

会计做账方法会计做账是每个企业都必须进行的重要工作,它直接关系到企业的财务状况和经营成果。

因此,正确的会计做账方法对企业的财务管理至关重要。

下面将介绍一些常见的会计做账方法,希望能够对大家有所帮助。

首先,对于一般的小型企业来说,最常用的会计做账方法是单式记账法和复式记账法。

单式记账法是指每个经济业务只用一张记账凭证进行记录,适用于业务简单的小型企业;而复式记账法则是指每个经济业务都要用借方和贷方两个账户进行记录,适用于业务较为复杂的中小型企业。

选择哪种记账方法要根据企业的实际情况来决定,以确保账目的准确性和完整性。

其次,会计做账方法还包括了账簿的填写和管理。

在进行会计做账时,要做到账簿填写规范、及时、准确。

常见的账簿包括日记账、总账、明细账等,它们记录了企业的各项经济业务,是企业财务状况的直接反映。

因此,对账簿的填写和管理要格外重视,确保每一笔账目都能够清晰地记录和追溯。

另外,对于一些特殊的经济业务,会计做账方法也需要进行相应的调整。

比如,对于固定资产的折旧核算、存货的盘点和计价、应收账款的确认和核销等,都需要根据相关的会计准则和政策进行规范的处理。

这些特殊的经济业务往往涉及到一些复杂的会计处理方法,需要会计人员具备一定的专业知识和经验,以确保处理的准确性和合规性。

最后,随着信息技术的发展,电子化会计做账方法也逐渐成为了趋势。

企业可以通过财务软件来进行会计做账,实现了财务数据的自动化记录和处理,大大提高了工作效率和数据准确性。

但是,在使用电子化会计做账方法时,也要注意数据的安全性和稽核的完整性,以免出现数据丢失或者被篡改的情况。

总的来说,会计做账是企业财务管理中不可或缺的一部分,它直接关系到企业的经营成果和财务状况。

因此,选择合适的会计做账方法,规范的填写和管理账簿,正确处理特殊的经济业务,以及注意电子化会计做账的安全性,都是非常重要的。

希望本文介绍的方法能够对大家有所帮助,谢谢阅读!。

简述记账方法:

记账方法是指在经济业务发生后,使用某种技术手段对其加以分类、记录和汇总的方法。

根据所用的技术手段的不同,记账方法可以分为单式记账法和复式记账法两种。

1.单式记账法:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。

这种方法通常

只记录涉及现金和银行存款的收付业务以及与物资、资本变动直接相关的业务。

2.复式记账法:指对发生的每一项经济业务,都要以相等的金额,在相互联系的两个或两个以上的

账户中进行记录的记账方法。

这种方法能够全面、系统地反映经济业务的来龙去脉,检查账户记录的正确性。

我国企业一般采用复式记账法,即借贷记账法。

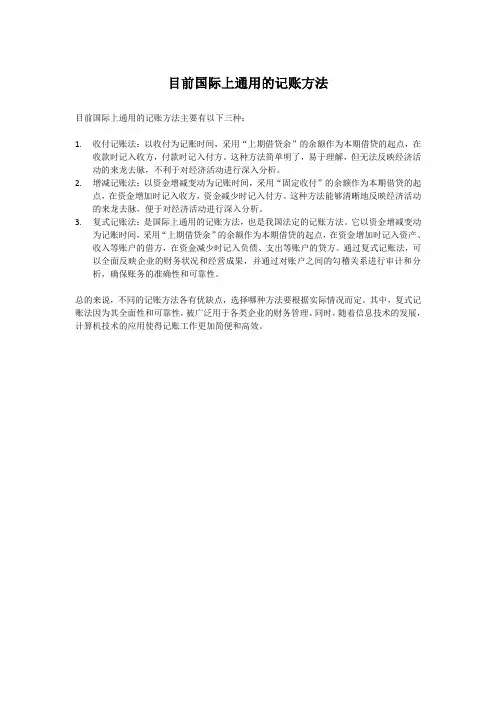

目前国际上通用的记账方法

目前国际上通用的记账方法主要有以下三种:

1.收付记账法:以收付为记账时间,采用“上期借贷余”的余额作为本期借贷的起点,在

收款时记入收方,付款时记入付方。

这种方法简单明了,易于理解,但无法反映经济活动的来龙去脉,不利于对经济活动进行深入分析。

2.增减记账法:以资金增减变动为记账时间,采用“固定收付”的余额作为本期借贷的起

点,在资金增加时记入收方,资金减少时记入付方。

这种方法能够清晰地反映经济活动的来龙去脉,便于对经济活动进行深入分析。

3.复式记账法:是国际上通用的记账方法,也是我国法定的记账方法。

它以资金增减变动

为记账时间,采用“上期借贷余”的余额作为本期借贷的起点,在资金增加时记入资产、收入等账户的借方,在资金减少时记入负债、支出等账户的贷方。

通过复式记账法,可以全面反映企业的财务状况和经营成果,并通过对账户之间的勾稽关系进行审计和分析,确保账务的准确性和可靠性。

总的来说,不同的记账方法各有优缺点,选择哪种方法要根据实际情况而定。

其中,复式记账法因为其全面性和可靠性,被广泛用于各类企业的财务管理。

同时,随着信息技术的发展,计算机技术的应用使得记账工作更加简便和高效。

会计记账方法

1. 会计记账的基本原则是按照货币的计量单位进行记录,确保每一笔交易都得到正确的记录和反映。

2. 会计记账需要遵循双向记账的原则,即每一笔交易都要有借方和贷方的对应记录,确保资产、负债、所有者权益等会计要素的平衡。

3. 会计记账过程中需要对每一笔交易进行凭证的制作和登记,确保有据可查,便于日后的核对和审计。

4. 会计记账需要进行分录的处理,将每一笔交易分为借方和贷方,并分别记录到对应的会计科目中。

5. 会计记账需要进行账务的汇总和分类,将同一性质的交易按照不同的会计科目进行归类,便于日后的报表编制和财务分析。

会计做账方法会计做账是企业财务管理中非常重要的一环,它直接关系到企业的财务状况和经营成果。

因此,正确的会计做账方法对企业的财务管理至关重要。

下面,我们将详细介绍几种常见的会计做账方法。

首先,我们来介绍一种常见的会计做账方法——现金基础会计法。

现金基础会计法是指在收入实现和支出发生时确认其收支,而不考虑收入的权责发生原则。

这种会计做账方法简单易行,适用于个体工商户和小微企业。

但是,现金基础会计法在反映企业财务状况和经营成果方面存在一定局限性,因此在实际运用中需要谨慎对待。

其次,我们来介绍一种更为常用的会计做账方法——权责发生基础会计法。

权责发生基础会计法是指以收入权责发生和支出权责发生为核心,即在收入和支出的权责发生时确认其收支。

这种会计做账方法能更准确地反映企业的财务状况和经营成果,适用于中小型企业和大型企业。

但是,权责发生基础会计法在操作上相对复杂,需要有一定的会计专业知识和经验。

除了上述两种常见的会计做账方法,还有一种特殊的会计做账方法——税基会计法。

税基会计法是指按照税法规定的税收政策和会计准则,确认和计量企业的应纳税所得额。

这种会计做账方法对企业的税务管理非常重要,能够有效遵守税法规定,合理规避税收风险。

但是,税基会计法在操作上需要与税务部门密切配合,确保会计处理符合税法规定。

综上所述,会计做账方法是企业财务管理中的重要环节,不同的会计做账方法适用于不同类型和规模的企业。

在选择会计做账方法时,企业应根据自身的实际情况和需求,结合会计法规定和税收政策,选择合适的会计做账方法。

同时,企业还应加强内部管理,健全会计制度,规范会计操作,确保会计处理的准确性和合规性。

只有这样,企业才能更好地掌握自身的财务状况,提高财务管理水平,实现可持续发展的目标。

《会计基本技能》实训教程总则一、课程概述本课程是中等职业学校会计专业的一门专业岗位基本能力训练课程, 本课程专业性、实践性和应用性较强。

通过本课程的学习与训练, 要求学生掌握各项会计操作基本技能的规范要求, 具备按会计书写要求规范书写数字和汉字、快速并准确地进行点钞、汉字录入、数字录入等四个方面的专项能力, 达到会计岗位技能要求, 为学生今后从事会计工作奠定基础。

主要实训内容包括: 会计书写、翻打传票、点钞、中英文录入。

二、课程目标(一)知识目标1. 掌握中文大写金额和阿拉伯小写金额的书写规范和大小写金额的换写规范。

2. 掌握整理、捆扎、清点钞票的方法及要求。

掌握真假人民币的识别方法。

3.掌握传票的基本知识, 计算器、数字小键盘的布局、输入指法及应用。

4. 掌握运用计算器、数字小键盘翻打传票的方法。

5. 掌握文字五笔录入和英文录入方法。

(二)能力目标1.能按数字的书写要求, 规范书写中文大写金额和阿拉伯数字小写金额, 规范书写帐页。

2.能运用手持式或手按式点钞法快速准确地进行钞票清点, 并能规范地整理和捆扎。

3.能运用人民币真假票币鉴别的多种方法鉴别假币。

4.能运用计算器、数字小键盘快速准确地录入数字和翻打传票。

5.能准确快速地进行计算机文字录入。

(三)素质目标1. 培养学生认真、严谨、细致的工作作风和吃苦耐劳、任劳任怨的敬业精神。

2.促进学生智力发展, 形成会计人员应具备的良好职业素养。

三、课程教学设计本课程标准所列的总学时、项目训练学时为建议学时, 可以根据具体情况作适当的增减。

增加平时训练时间, 班主任要积极配合。

四、技能考核1.针对会计书写项目以作品的正确性、规范性评价为主, 兼顾学习纪律、学习态度、项目作业完成情况等, 通过学生自评、互评及教师评价作为该项目考核分值, 过程评价占40%, 作品评价占60%。

该项目分值占课程分值20%。

2.针对点钞、汉字录入与小键盘数字录入等项目以熟练程度考核为主, 兼顾学习纪律、学习态度、设备保养、项目作业完成情况等过程评价。

作者: 张复英

出版物刊名: 会计之友

页码: 44-48页

主题词: 资金收付记帐法;预算会计;记账方法;记帐方法;资金结存;预算资金;增减记帐法;资金运用;记帐规则;试算平衡

摘要:<正> 我国预算会计普遍采用资金收付记帐法,有的地区则采用增减记帐法。

一、资金收付记帐法 (一)资金收付记帐法及其特点资金收付记帐法是以预算资金活动为记帐主体,

以“收”、“付”作为记帐符号,运用复式记帐原理,来反映预算资金的收入、付出和结存情况的一种记帐方法。

这种记帐方法的特点是: 1、以“收”、“付”作为记帐符号,收入资金时,就记入有关帐户的“收分”,付出资金时,就记入有关帐户的“付分”。

这种记帐符号和登帐方向同预算收入、支出含义一致,易为人们理解。