会计学林开银复式记账答案

- 格式:docx

- 大小:14.12 KB

- 文档页数:1

1、D2、C3、C4、A5、A6、C7、D8、C二、多选1、ABD2、BCD3、CD4、ACD5、AB6、BD三、判断1、答案×解析:通过试算平衡检查账簿记录存在一定的局限性,有些记账错误通过试算平衡难以检查出来,所以即使左右平衡也不能肯定记账没有错误2、答案×解析:复式记账法的说法不正确。

复式记账法是指对发生的每一项经济业务,都要以相等的金额,在相互联系的两个或两个以上账户中进行记录的记账方法。

3、答案×解析:复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。

并不是由几个简单会计分录合并而成的。

4、答案√解析:应收账款账户是资产类账户,所以借方登记的是应收款项的增加数。

一、单项选择题1[答案]:B[解析]:等式中的资产、负债、所有者权益针对的是同一时点,否则等式不成立。

所以,选项B不正确,但是注意选项C是正确的,因为期初所有者权益+本期增加的所有者权益-本期减少的所有者权益=期末所有者权益,而期末资产=期末负债+期末所有者权益。

[该题针对“会计六要素之间的关系”知识点进行考核]2[答案]:A[解析]:“资产=负债+所有者权益”是会计的基本等式。

[该题针对“会计恒等式”知识点进行考核][答案]:C[解析]:试算平衡了,不一定说明账户记录绝对正确,因为有些错误不会影响借贷双方的平衡关系。

如:漏记某项经济业务;重记某项经济业务;对相互对应的账户都以大于或小于正确金额的数字进行记账(借贷错误巧合,正好抵消);对应账户的同方向串户(同方向记错账户);记错方向,借、贷相反等等。

[该题针对“借贷记账法的记账规则及试算平衡”知识点进行考核]4[答案]:B[解析]:对于负债类、所有者权益类和收入类账户,借方登记减少数,贷方登记增加数。

[该题针对“借贷记账法下的账户结构”知识点进行考核]5[答案]:C[解析]:对每一项经济业务,一方面要记入有关总账账户,另一方面要在所属的明细账账户中进行明细分类核算。

一、单选题1、各损益类账户期末余额,应结转至( )账户中。

A.利润分配B.未分配利润C.资本公积D.本年利润正确答案:D解析:损益类账户在期末均应转入本年利润账户,它将一定时期内形成或确认的收入和发生的费用支出作对比,将经营活动的最终成果以货币形式表现出来。

2、按经济内容分,制造费用属于( )账户。

A.成本类B.负债类C.损益类D.资产正确答案:A3、下列不属于资产类科目的是( )。

A.材料成本差异B.短期借款C.周转材料D.累计折旧正确答案:B4、开设明细分类账户的依据是( )。

A.试算平衡表B.明细分类科目C.会计要素内容D.总分类科目正确答案:B5、“营业外收入”科目按所归属的会计要素不同,属于( )类科目。

A.资产B.负债C.损益D.所有者权益正确答案:C解析:企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:(1)收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。

(2)费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

(3)直接计入当期利润的利得:营业外收入。

(4)直接计入当期利润的损失:营业外支出。

6、下列属于所有者权益类的会计科目A.短期借款B.主营业务收入C.盈余公积D.库存商品正确答案:C7、下列属于损益类的会计科目()A.应付职工薪酬B.劳务成本C.商标权D.其他业务成本正确答案:D解析:企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:(1)收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等。

(2)费用类科目:主营业务成本、其他业务成本、资产减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

(3)直接计入当期利润的利得:营业外收入。

(4)直接计入当期利润的损失:营业外支出。

8、存在对应关系的账户称为()。

A.明细分类账户B.总分类账户C.对应账户D.一级账户正确答案:C9、负债类账户期末余额等于()。

第三章会计等式与复式记账答案局部一、单项选择题1、【正确答案】 C【答案解析】资产=负债+所有者权益,是最根本的会计等式,是复式记账、试算平衡法和编制资产负债表的理论根底,在会计核算中占有极其重要的地位。

2、【正确答案】 B【答案解析】期末资产=期末负债+期末所有者权益3、【正确答案】 B【答案解析】由资产=负债+所有者权益,可知负债总额是5万元。

以银行存款4万元支付现金股利,使得资产和负债同时减少4万元,银行存款2万元购置设备〔不考虑增值税〕,不会影响负债总额,因此上述业务入账后该公司的负债总额为5-4=1万元。

4、【正确答案】 B【答案解析】企业对外销售商品,形成利润,引起所有者权益增加。

销售商品后,银行存款〔或应收账款〕增加,引起资产增加。

5、【正确答案】 C【答案解析】选项A和选项B会引起资产和负债同时减少;选项D会使一项资产减少,另一项本钱费用增加。

6、【正确答案】 D【答案解析】月初所有者权益总额=50 000-219 000=281 000〔元〕,从银行取得借款会使资产和负债同时增加,所有者权益不变,支付广告费会使资产和所有者权益同时减少。

所以月末所有者权益总额=281 000-5 000=276 000〔元〕。

7、【正确答案】 C【答案解析】此题考核单式记账法的特点。

单式记账法没有一套完整的科目体系,不能全面、系统的反映各项会计要素的增减变动和经济业务的来龙去脉。

8、【正确答案】 A【答案解析】“应付账款〞期末余额=“应付账款〞期初余额+“应付账款〞贷方发生额-“应付账款〞借方发生额=30 000+23 400—20 000=33 400〔元〕。

9、【正确答案】 A【答案解析】资产类账户增加记在借方,减少记在贷方。

10、【正确答案】 B【答案解析】贷方记:资产类、费用类账户的减少;负债类、所有者权益类、收入类账户的增加。

11、【正确答案】 D【答案解析】在借贷记账法下,账户的根本结构是左方为借方、右方为贷方,但哪一方登记增加,哪一方登记减少,那么要根据账户反映的经济内容的性质决定。

第四章复式记账法习题一、应掌握的名词记账方法复式记账法借贷记账法对应账户账户对应关系会计分录试算平衡二、填空题1.记账方法分为单式记账法和复式记账法两类。

2.借贷记账法是以“借”“贷”两个字作为记账符号的。

3.资产类账户的借方记录资产的增加,贷方记录资产的减少,期末余额一般在借方。

4.负债及所有者权益类账户的贷方记录负债及所有者权益的增加额,借方记录负债及所有者权益的减少额,期末余额一般在贷方。

5.借贷记账法的记账规则是有借必有贷,借贷必相等。

6.账户之间的应借应贷关系,称为账户的对应关系。

7.会计分录分为简单会计分录复合会计分录两种。

8.损益类账户期末一般无余额。

9.简单分录是指一借一贷的会计分录。

三、判断题1.所有经济业务的发生,都会引起会计等式两边发生变化。

( B )2.会计记账从产生开始,一直都是采用复式记账法。

( B )3.单式记账法是指所有的经济业务都记一笔账。

( B )4.复式记账法造成账户之间没有对应关系。

( B )5.借贷记账法账户的基本结构是:每一个账户的左边均为借方,右边均为贷方。

( A )6.一个账户的借方如果用来记录增加额,其贷方一定用来记录减少额。

( A )7.一般地说,各类账户的期末余额与记录增加额的一方都在同一方向。

( A )四、单项选择题1.复式记账法对每一项经济业务都以相等的金额,在( D )中进行登记。

A.一个账户B.所有账户C.两个账户D.两个或两个以上的账户2.存在着对应关系的账户,称为( D )。

A.平衡账户B.“T”字账户C.相关账户D.对应账户3.下列各项属于简单会计分录的有( A )会计分录。

A.一借一贷B.一借多贷C.一贷多借D.多借多贷4.损益收入类账户期末应( A )。

A.无余额B.借贷方都有余额C.借方有余额D.贷方有余额5.损益收入类账户的结构与所有者权益类账户的结构( C )。

A.完全相反B.完全一致C.基本相同D.没有关系6.预付给供货单位的货款,可视同为一种( D )。

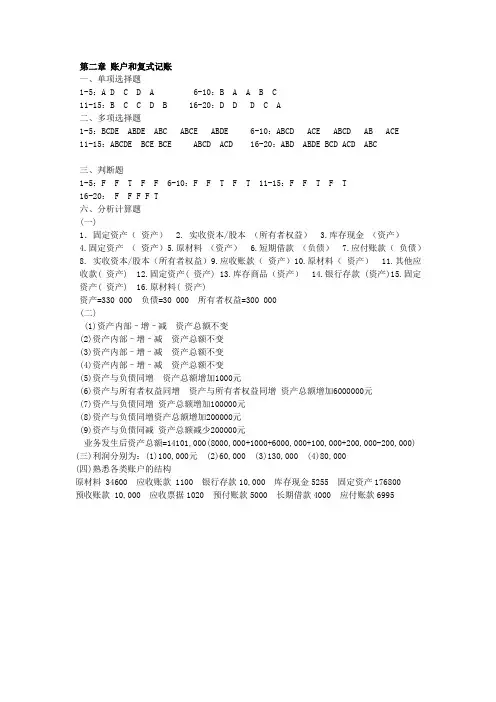

第二章账户和复式记账一、单项选择题1-5:A D C D A 6-10:B A A B C11-15:B C C D B 16-20:D D D C A二、多项选择题1-5:BCDE ABDE ABC ABCE ABDE 6-10:ABCD ACE ABCD AB ACE11-15:ABCDE BCE BCE ABCD ACD 16-20:ABD ABDE BCD ACD ABC三、判断题1-5:F F T F F 6-10:F F T F T 11-15:F F T F T16-20: F F F F T六、分析计算题(一)1.固定资产(资产) 2.实收资本/股本(所有者权益) 3.库存现金(资产)4.固定资产(资产)5.原材料(资产)6.短期借款(负债)7.应付账款(负债)8.实收资本/股本(所有者权益)9.应收账款(资产)10.原材料(资产) 11.其他应收款( 资产) 12.固定资产( 资产) 13.库存商品(资产) 14.银行存款 (资产)15.固定资产( 资产) 16.原材料( 资产)资产=330 000 负债=30 000 所有者权益=300 000(二)(1)资产内部–增–减资产总额不变(2)资产内部–增–减资产总额不变(3)资产内部–增–减资产总额不变(4)资产内部–增–减资产总额不变(5)资产与负债同增资产总额增加1000元(6)资产与所有者权益同增资产与所有者权益同增资产总额增加6000000元(7)资产与负债同增资产总额增加100000元(8)资产与负债同增资产总额增加200000元(9)资产与负债同减资产总额减少200000元业务发生后资产总额=14101,000(8000,000+1000+6000,000+100,000+200,000-200,000)(三)利润分别为:(1)100,000元 (2)60,000 (3)130,000 (4)80,000(四)熟悉各类账户的结构原材料 34600 应收账款 1100 银行存款10,000 库存现金5255 固定资产176800预收账款 10,000 应收票据1020 预付账款5000 长期借款4000 应付账款6995。

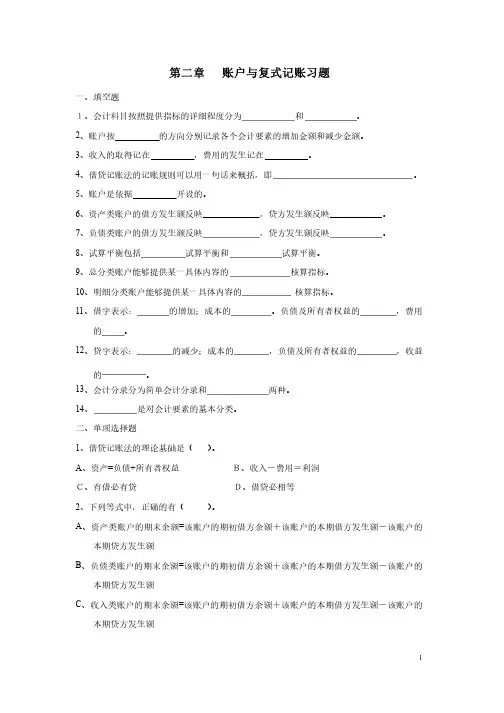

第二章 账户与复式记账习题一、填空题一、填空题1、会计科目按照提供指标的详细程度分为1、会计科目按照提供指标的详细程度分为 和 。

2、账户按、账户按 的方向分别记录各个会计要素的增加金额和减少金额。

的方向分别记录各个会计要素的增加金额和减少金额。

3、收入的取得记在、收入的取得记在 ,费用的发生记在,费用的发生记在 。

4、借贷记账法的记账规则可以用一句话来概括,即、借贷记账法的记账规则可以用一句话来概括,即 。

5、账户是依据、账户是依据 开设的。

开设的。

6、资产类账户的借方发生额反映、资产类账户的借方发生额反映 ,贷方发生额反映,贷方发生额反映 。

7、负债类账户的借方发生额反映、负债类账户的借方发生额反映 ,贷方发生额反映,贷方发生额反映 。

8、试算平衡包括、试算平衡包括 试算平衡和试算平衡和 试算平衡。

试算平衡。

9、总分类账户能够提供某一具体内容的、总分类账户能够提供某一具体内容的 核算指标。

核算指标。

10、明细分类账户能够提供某一具体内容的、明细分类账户能够提供某一具体内容的 核算指标。

核算指标。

11、借字表示:、借字表示: 的增加;成本的的增加;成本的 。

负债及所有者权益的。

负债及所有者权益的 ,费用的 。

12、贷字表示:、贷字表示: 的减少;成本的的减少;成本的 ,负债及所有者权益的,负债及所有者权益的 ,收益的 。

13、会计分录分为简单会计分录和、会计分录分为简单会计分录和 两种。

两种。

14、 是对会计要素的基本分类。

是对会计要素的基本分类。

二、单项选择题二、单项选择题1、借贷记账法的理论基础是(、借贷记账法的理论基础是( )。

A 、资产=负债+所有者权益所有者权益 B、收入-费用=利润B、收入-费用=利润 C、有借必有贷C、有借必有贷 D、借贷必相等D、借贷必相等 2、下列等式中,正确的有(、下列等式中,正确的有( )。

A 、资产类账户的期末余额=该账户的期初借方余额+该账户的本期借方发生额-该账户的本期贷方发生额本期贷方发生额B 、负债类账户的期末余额=该账户的期初借方余额+该账户的本期借方发生额-该账户的本期贷方发生额本期贷方发生额C 、收入类账户的期末余额=该账户的期初借方余额+该账户的本期借方发生额-该账户的本期贷方发生额本期贷方发生额D、费用类账户的期末余额=该账户的期初借方余额+该账户的本期借方发生额-该账户的本期贷方发生额本期贷方发生额3、某企业资产总额为2000万元,本月向银行借款600万元存入银行,并用银行存款偿还应)万元。

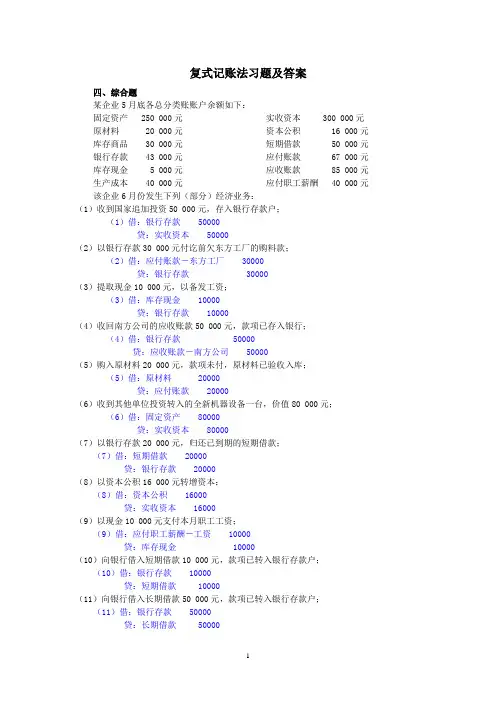

复式记账法习题及答案四、综合题某企业5月底各总分类账账户余额如下:固定资产 250 000元实收资本 300 000元原材料 20 000元资本公积 16 000元库存商品 30 000元短期借款 50 000元银行存款 43 000元应付账款 67 000元库存现金 5 000元应收账款 85 000元生产成本 40 000元应付职工薪酬 40 000元该企业6月份发生下列(部分)经济业务:(1)收到国家追加投资50 000元,存入银行存款户;(1)借:银行存款 50000贷:实收资本 50000(2)以银行存款30 000元付讫前欠东方工厂的购料款;(2)借:应付账款-东方工厂 30000贷:银行存款 30000(3)提取现金10 000元,以备发工资;(3)借:库存现金 10000贷:银行存款 10000(4)收回南方公司的应收账款50 000元,款项已存入银行;(4)借:银行存款 50000贷:应收账款-南方公司 50000(5)购入原材料20 000元,款项未付,原材料已验收入库;(5)借:原材料 20000贷:应付账款 20000(6)收到其他单位投资转入的全新机器设备一台,价值80 000元;(6)借:固定资产 80000贷:实收资本 80000(7)以银行存款20 000元,归还已到期的短期借款;(7)借:短期借款 20000贷:银行存款 20000(8)以资本公积16 000元转增资本;(8)借:资本公积 16000贷:实收资本 16000(9)以现金10 000元支付本月职工工资;(9)借:应付职工薪酬-工资 10000贷:库存现金 10000(10)向银行借入短期借款10 000元,款项已转入银行存款户;(10)借:银行存款 10000贷:短期借款 10000(11)向银行借入长期借款50 000元,款项已转入银行存款户;(11)借:银行存款 50000贷:长期借款 50000(12)生产完工产品一批已验收入库,产品生产成本为40 000元。

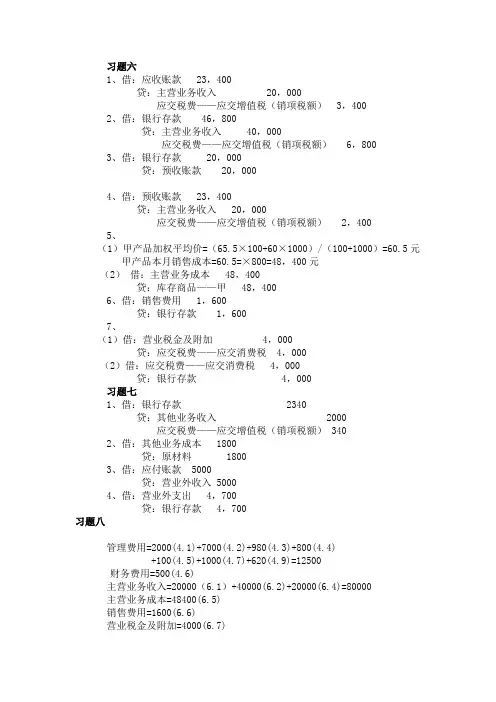

习题六1、借:应收账款 23,400贷:主营业务收入 20,000应交税费——应交增值税(销项税额) 3,4002、借:银行存款 46,800贷:主营业务收入 40,000应交税费——应交增值税(销项税额) 6,8003、借:银行存款 20,000贷:预收账款 20,0004、借:预收账款 23,400贷:主营业务收入 20,000应交税费——应交增值税(销项税额) 2,400 5、(1)甲产品加权平均价=(65.5×100+60×1000)/(100+1000)=60.5元甲产品本月销售成本=60.5=×800=48,400元(2)借:主营业务成本 48,400贷:库存商品——甲 48,4006、借:销售费用 1,600贷:银行存款 1,6007、(1)借:营业税金及附加 4,000贷:应交税费——应交消费税 4,000(2)借:应交税费——应交消费税 4,000贷:银行存款 4,000习题七1、借:银行存款 2340贷:其他业务收入 2000应交税费——应交增值税(销项税额) 3402、借:其他业务成本 1800贷:原材料 18003、借:应付账款 5000贷:营业外收入 50004、借:营业外支出 4,700贷:银行存款 4,700习题八管理费用=2000(4.1)+7000(4.2)+980(4.3)+800(4.4)+100(4.5)+1000(4.7)+620(4.9)=12500财务费用=500(4.6)主营业务收入=20000(6.1)+40000(6.2)+20000(6.4)=80000主营业务成本=48400(6.5)销售费用=1600(6.6)营业税金及附加=4000(6.7)其他业务收入=2000(7.1)其他业务成本=1800(7.2)营业外收入=5000(7.3)营业外支出=4700(7.4)1、借:主营业务收入 80000其他业务收入 2000营业外收入 5000贷:本年利润 870002、借:本年利润 73500贷:主营业务成本 48400其他业务成本 1800营业税金及附加 4000销售费用 1600管理费用 12500财务费用 500营业外支出 47003、本月利润总额=87000-73500=13500元本月应交所得税=13500×25%=3375元借:所得税费用 3375贷:应交税费——应交所得税 33754、借:本年利润 3375贷:所得税费用 33755、净利润=13500-3375=10125元提取法定盈余公积=10125×10%=1012.5元提取任意盈余公积=10125×5%=506.25元借:利润分配——提取法定盈余公积 1012.5——提取任意盈余公积 506.25 贷:盈余公积 1518.75 6、借:利润分配—应付现金股利 3000贷:应付利润 3000习题九1、借:银行存款 200000贷:短期借款 2000002、借:固定资产 120000贷:实收资本(或股本) 1200003、借:财务费用 2500贷:应付利息 25004、借:应付账款 45000贷:银行存款 450005、借:其他应收款 1000贷:库存现金 10006、借:短期借款 40000应付利息 1800贷:银行存款 418007、借:固定资产 36000贷:银行存款 360008、借:预付账款 80000贷:银行存款 800009、借:在途物资——乙材料 100000——丙材料 200000 应交税费——应交增值税(进项税额) 51000贷:银行存款 300000 应付账款 51000 10、运杂费分配率=6000/(100000+200000)=0.02乙材料分摊:0.02×100000=2000丙材料分摊:0.02×200000=4000借:在途物资——乙材料 2000——丙材料 4000贷:银行存款 600011、借:原材料——乙材料 102000——丙材料 204000贷:在途物资——乙材料 102000——丙材料 20400012、借:在途物资——甲材料 102000应交税费——应交增值税(进项税额) 17000贷:预付账款 80000 银行存款 39000 13、借:库存现金 30000贷:银行存款 30000借:应付职工薪酬—应付工资 30000贷:库存现金 3000014、借:生产成本——A产品 150000——B产品 60000制造费用 20000管理费用 10000贷:原材料——甲材料 150000——乙材料 30000——丙材料 6000015、借:生产成本——A产品 15000——B产品 10000制造费用 3000管理费用 2000贷:应付职工薪酬—应付工资 3000016、借:制造费用 30000管理费用 20000贷:累计折旧 5000017、借:制造费用 800管理费用 400贷:银行存款 120018、借:制造费用 2700贷:银行存款 270019、借:管理费用 1500贷:其他应收款 1000库存现金 50020、借:制造费用 1000管理费用 2000贷:库存现金 300021、借:销售费用 10000贷:银行存款 1000022、借:银行存款 500000贷:预收账款 50000023、制造费用合计=20000(14)+3000(15)+30000(16)+800(17)+2700(18)+1000(20)=57500制造费用分配率=57500/(15000+10000)=2.3A产品分配:15000×2.3=34500B产品分配:10000×2.3=23000借:生产成本——A产品 34500——B产品 23000贷:制造费用 5750024、A产品完工产品成本=10000+(材料150000+工资15000+制造费用34500)-20000=189500(元) B产品完工产品成本= 0 + (材料60000+工资10000+制造费用23000)-4000=89000(元)借:库存商品——A 189500——B 89000贷:生产成本——A 189500——B 8900025、借:预收账款 702000贷:主营业务收入 600000应交税费——应交增值税(销项税额) 10200026、借:应收票据 351000贷:主营业务收入 300000应交税费——应交增值税(销项税额) 5100027、A产品每件入库成本=189500÷2000件=94.75元A产品销售成本=94.75×1500=142125(元)B产品每件入库成本=89000÷500件=178元B产品销售成本=178×300=53400(元)借:主营业务成本--A 142125--B 53400贷:库存商品——A 142125——B 5340028、借:营业税金及附加 20000贷:应交税费——应交消费税 2000029、借;银行存款 8000贷:营业外收入 800030、借:营业外支出 3000贷:银行存款 300031、借:银行存款 46800贷:其他业务收入 40000应交税费——应交增值税(销项税额) 6800 借:其他业务成本 31000贷:原材料 3100032、主营业务收入=600000(25)+300000(26)=900000其他业务收入=40000(31)营业外收入=8000(29)主营业务成本=142125(27)+53400(27)=195525其他业务成本=31000(31)营业税金及附加=20000(28)销售费用=10000(21)管理费用=10000(14)+2000(15)+20000(16)+400(17)+1500(19)+2000(20)=35900 财务费用=2500(3)营业外支出=3000(30)借:主营业务收入 900000其他业务收入 40000营业外收入 8000贷:本年利润 948000借:本年利润 297925贷:主营业务成本 195525其他业务成本 31000营业税金及附加 20000销售费用 10000管理费用 35900财务费用 2500营业外支出 300033、利润总额=948000-297925=650075应交所得税=650075×25%=162518.75借:所得税费用 162518.75贷:应交税费——应交所得税 162518.75 借:本年利润 162518.75贷:所得税费用 162518.7534、净利润=650075-162518.75=487556.25借:利润分配——提取法定盈余公积 48755.63——提取任意盈余公积 24377.81 贷:盈余公积——法定盈余公积 48755.63——任意盈余公积 24377.8135、(1)借:利润分配——应付现金股利 243778.12 贷:应付股利 243778.12 (2)借:应付股利 243778.12贷:银行存款 243778.1236、借:本年利润 487556.25贷:利润分配——未分配利润 487556.2537、借:利润分配——未分配利润 316911.56贷:利润分配——提取法定盈余公积 48755.63——提取任意盈余公积 24377.81——应付现金股利 243778.12。

1、会计等式实质表达的是()。

A.经济业务与会计事项B.经济活动与经济业务C.经济业务与管理活动D.财务状况与经营成果正确答案:D2、某企业本期期初资产总额为100 000元,本期期末负债总额比期初减少10 000元,所有者权益比期初增加30 000元。

则该企业期末资产总额是()。

A.90 000元B.130 000元C.100 000D.120 000元正确答案:D3、下列经济业务的发生不会使会计等式两边总额发生变化的是()A.收到应收账款存入银行B.从银行取得借款存入银行C.收到投资者以固定资产所进行的投资D.以银行存款偿还应付账款正确答案:A4、会计科目按其所归属的会计要素的不同分为()大类A.6B.2C.4D.55、为了统一财务会计报告,增强会计信息的可比性,总分类科目一般由()制定A.主管部门B.单位自行C.国家统一D.地方财政部门统一正确答案:C6、设置会计科目后,不要随意变动,要保持()。

A.永久性B.统一性C.全面性D.相对稳定性正确答案:D7、会计科目是()A.会计要素的名称B.会计报表的名称C.账户的名称D.会计凭证的名称正确答案:C8、会计科目是对()的具体内容进行分类核算的项目。

A.经济业务B.会计账户C.会计分录正确答案:D9、对会计科目进行分级应坚持的原则是()。

A.要兼顾各会计信息使用者的需要B.要依据会计要素的客观性质C.要适应宏观和微观经济管理的需要D.要根据企业的实际情况正确答案:A10、下列各项目中属于一级会计科目的是()A.未分配利润B.提取盈余公积金C.投入资本D.在途物资正确答案:D11、下列不属于负债类科目的是()。

A.应付职工薪酬B.未确认融资费用C.递延所得税负债D.资产减值损失正确答案:D12、以下不属于资产类科目的是()A.交易性金融资产B.递延所得税资产C.公允价值变动损益正确答案:C13、以下各项目中属于一级会计科目的有()。

A.预收购货单位货款B.捐赠资本C.所得税费用D.投入资本正确答案:C14、()不属于损益类的会计科目。

一、单选题1、以下属于所有者权益类科目的是:( )A.其他应收款B.预收账款C.应收账款D.其他综合收益正确答案:D2、以下属于收入类会计科目的是:( )A.营业外收入B.产品销售收入C.其他业务收入D.商品销售收入正确答案:C3、以下属于成本类会计科目的是:( )A.生产成本B.待摊费用C.预提费用D.销售费用正确答案:A4、()是根据会计科目开设的,用来核算经济业务内容的具有一定格式和结构的记账工具。

A.会计报表B.会计账户C.会计要素D.会计机构正确答案:B5、下列账户中与“实收资本”同属一类的是()。

A.盈余公积B.应收票据C.主营业务收入D.其他业务收入正确答案:A6、账户的右边记录的发生额为()。

A.其余三个选项都不对B.增加或减少发生额C.增加发生额D.减少发生额正确答案:B7、某企业刚刚建立时,权益总额为80万元,现发生一笔以银行存款10万元偿还银行借款10万元的业务,此时企业的资产总额为:()A.100万元B.70万元C.80万元D.90万元正确答案:B8、某企业本月发生借款利息费用,但尚未支付,这项经济业务对会计要素的影响是()。

A.负债增加,所有者权益增加B.负债增加,资产减少C.费用增加,负债增加D.费用增加,负债减少正确答案:C9、在借贷记账法下,资产类账户的期末余额等于( )。

A.期初贷方余额+本期贷方发生额-本期借方发生额B.期初借方余额+本期贷方发生额-本期借方发生额C.期初借方余额+本期借方发生额-本期贷方发生额D.期初贷方余额+本期借方发生额-本期贷方发生额正确答案:C10、在企业会计实务中,下列事项能够引起资产总额增加的有()。

A.从材料仓库领用生产所用材料1,000公斤,价值300,000元B.收到甲公司前欠货款186,000元C.偿还欠A公司的货款90万元D.从银行借入一笔长期借款180万元,并存入银行正确答案:D11、在企业会计实务中,下列事项不会影响企业的资产总额的是()。

《会计基础》整理练习题三(含答案解析)1. 下列各项属于资产类账户记账规则的是()。

A.增加记贷方B.减少记借方C.增加记借方D.期末无余额[答案]: C[解析]:资产类账户的记账规则是增加记借方,减少记贷方,余额一般在借方。

2. 借贷记账法的“借”表示()。

A.费用增加B.负债增加C.所有者权益增加D.收入增加[答案]: A[解析]:借贷记账法的“借”,表示资产(费用)的增加。

3. “预提费用”账户的余额一般在()。

A.无余额B.贷方C.借方D.借方或贷方[答案]: B[解析]:预提费用的余额一般在贷方。

4. 某公司6月份计算应发放职工工资15000元,其中:营业人员工资10000元,管理人员工资5000元,其会计分录为()。

A.借:营业费用10000管理费用5000贷:应付工资15000B.借:营业费用15000贷:应付工资15000C.借:管理费用15000贷:银行存款15000D.借:营业成本15000贷:银行存款15000[答案]: A[解析]:营业人员工资设置“营业费用”账户,管理人员设置“管理费用”账户,增加记入借方,应发放工资设置“应付工资”账户,增加记入贷方。

5. 用支票购买设备一台50000元,其会计分录为()。

A.借:原材料50000贷:银行存款50000B.借:库存商品50000贷:银行存款50000C.借:固定资产50000贷:银行存款50000D.借:制造成本50000贷:银行存款50000[答案]: C[解析]:机器设备应设置“固定资产”账户增加记借方,支票支付银行存款减少,记贷方。

6. 用现金1000元购买办公用品的会计分录为()。

A.借:管理费用贷:银行存款B.借:管理费用贷:现金C.借:生产成本贷:银行存款D.借:制造成本贷:现金[答案]: B[解析]:管理费用的增加记借方,现金减少记贷方。

7. 有关“实收资本”账户的说法错误的是()。

A.其属于所有者权益的账户B.其借方登记按规定减少的资本C.其贷方登记投资者投入的资本D.期末无余额[答案]: D[解析]:“实收资本”账户期末有余额。

第三章复式记账一、单项选择题1、复式记账法对于每项经济业务都以相等的金额在()中进行登记。

A.一个账户B.两个账户C.全部账户D.两个或两个以上的账户2、符合资产类账户记账规则的是()。

A.增加记借方B.增加记贷方C.减少记借方D.期末无余额3、应收账款账户期初借方余额为260 000元,本期借方发生额为150 000元,本期贷方发生额为120 000元,该账户期末余额为()元。

A.285 000B.290 000C.298 600D.299 0004、“应付账款”账户的期末余额等于()。

A.期初余额+本期借方发生额-本期贷方发生额B.期初余额-本期借方发生额-本期贷方发生额C.期初余额-本期借方发生额+本期贷方发生额D.期初余额+本期借方发生额+本期贷方发生额5、在借贷记账法下,成本类账户的贷方登记()。

A.增加数或结转数B.增加数C.减少数或结转数D.结转数6、应在账户借方核算的是()。

A.负债的增加额B.所有者权益的增加额C.收入的增加额D.资产的增加额7、总分类账与明细分类账平行登记四要点中的“依据相同”是指()。

A.总分类账要根据明细分类账进行登记B.明细分类账要根据总分类账进行登记C.根据同一会计凭证进行登记D.由同一人进行登记二、多项选择题1、经济业务发生后,一般可以编制的会计分录是()。

A.多借多贷B.一借多贷C.多借一贷D.一借一贷2、平行登记法下总账与其所属明细账之间在数量上的勾稽关系是()。

A.总账账户的期初余额=所属明细账户期初余额合计B.总账账户的本期借方发生额=所属明细账户本期借方发生额合计C.总账账户的本期贷方发生额=所属明细账户本期贷方发生额合计D.总账账户的期末余额=所属明细账户期末余额合计3、一个完整的会计分录应包括()。

A.账户名称B.记账符号C.记账方向D.记账的金额4、复式记账法的优点包括()。

A.进行试算平衡B.了解经济业务的来龙去脉C.简化账簿登记工作D.检查账户记录的正确性5、用公式表示试算平衡关系,正确的是()。

第三章 复式记账P75-77

【习题3-1】不定项选择题

1.D 2.D 3.D 4.D 5.B 6.A 7.B 8.C 9.D 10.A

11.CD 12.ABC 13.ABCD 14.B 15.A

【习题3-2】练习借贷记账法下账户的结构及账户金额的计算方法

立强公司2×16年12月31日部分总分类账户的部分资料

单位:元

账户名称

期初余额 本期发生额 期末余额

借 方 贷 方 借 方 贷 方 借 方 贷 方

库存现金 12 000 63 000 65 000 (10 000)

银行存款 228 000 368 000 (289 000) 307 000

应收账款 227 000 ( 0 ) 57 000 170 000

预收账款 68 000 12 000 23 500 (79 500)

原 材 料 (367 000) 58 600 128 000 297 600

短期借款 90 000 70 000 (60 000) 80 000

应付账款 233 000 (382 000) 369 000 220 000

预付账款 88 000 15 800 (36 300) 67 500

生产成本 28 000 32 000 ( 0 ) 60 000

应交税费 (26 000) 16 500 20 000 29 500

实收资本 533 000 232 100 202 200 (503 100)