天津2012年投入产出表

- 格式:xls

- 大小:75.50 KB

- 文档页数:26

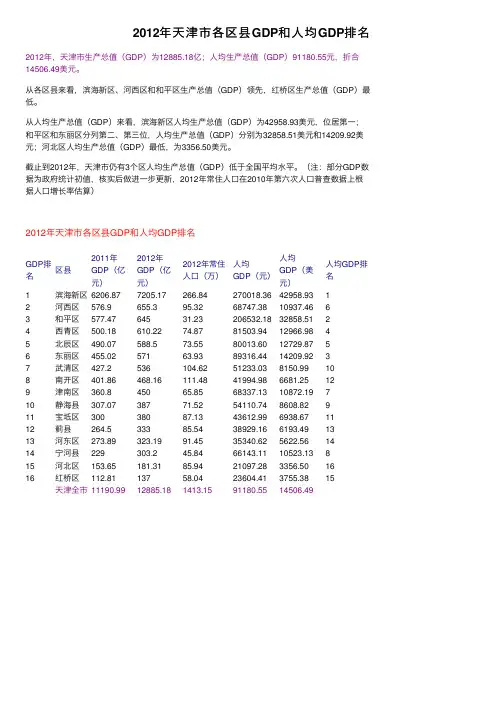

2012年天津市各区县GDP和⼈均GDP排名2012年,天津市⽣产总值(GDP)为12885.18亿;⼈均⽣产总值(GDP)91180.55元,折合14506.49美元。

从各区县来看,滨海新区、河西区和和平区⽣产总值(GDP)领先,红桥区⽣产总值(GDP)最低。

从⼈均⽣产总值(GDP)来看,滨海新区⼈均⽣产总值(GDP)为42958.93美元,位居第⼀;和平区和东丽区分列第⼆、第三位,⼈均⽣产总值(GDP)分别为32858.51美元和14209.92美元;河北区⼈均⽣产总值(GDP)最低,为3356.50美元。

截⽌到2012年,天津市仍有3个区⼈均⽣产总值(GDP)低于全国平均⽔平。

(注:部分GDP数据为政府统计初值,核实后做进⼀步更新,2012年常住⼈⼝在2010年第六次⼈⼝普查数据上根据⼈⼝增长率估算)2012年天津市各区县GDP和⼈均GDP排名GDP排名区县2011年GDP(亿元)2012年GDP(亿元)2012年常住⼈⼝(万)⼈均GDP(元)⼈均GDP(美元)⼈均GDP排名1滨海新区6206.877205.17266.84270018.3642958.931 2河西区576.9655.395.3268747.3810937.466 3和平区577.4764531.23206532.1832858.512 4西青区500.18610.2274.8781503.9412966.984 5北⾠区490.07588.573.5580013.6012729.875 6东丽区455.0257163.9389316.4414209.923 7武清区427.2536104.6251233.038150.9910 8南开区401.86468.16111.4841994.986681.2512 9津南区360.845065.8568337.1310872.197 10静海县307.0738771.5254110.748608.829 11宝坻区30038087.1343612.996938.6711 12蓟县264.533385.5438929.166193.4913 13河东区273.89323.1991.4535340.625622.5614 14宁河县229303.245.8466143.1110523.138 15河北区153.65181.3185.9421097.283356.5016 16红桥区112.8113758.0423604.413755.3815 天津全市11190.9912885.181413.1591180.5514506.49 。

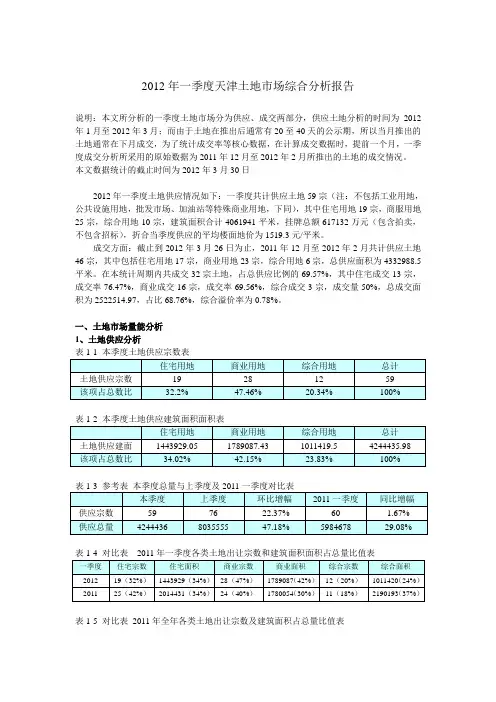

2012年一季度天津土地市场综合分析报告说明:本文所分析的一季度土地市场分为供应、成交两部分,供应土地分析的时间为2012年1月至2012年3月;而由于土地在推出后通常有20至40天的公示期,所以当月推出的土地通常在下月成交,为了统计成交率等核心数据,在计算成交数据时,提前一个月,一季度成交分析所采用的原始数据为2011年12月至2012年2月所推出的土地的成交情况。

本文数据统计的截止时间为2012年3月30日2012年一季度土地供应情况如下:一季度共计供应土地59宗(注:不包括工业用地,公共设施用地,批发市场、加油站等特殊商业用地,下同),其中住宅用地19宗,商服用地25宗,综合用地10宗,建筑面积合计4061941平米,挂牌总额617132万元(包含拍卖,不包含招标),折合当季度供应的平均楼面地价为1519.3元/平米。

成交方面:截止到2012年3月26日为止,2011年12月至2012年2月共计供应土地46宗,其中包括住宅用地17宗,商业用地23宗,综合用地6宗,总供应面积为4332988.5平米。

在本统计周期内共成交32宗土地,占总供应比例的69.57%,其中住宅成交13宗,成交率76.47%,商业成交16宗,成交率69.56%,综合成交3宗,成交量50%,总成交面积为2522514.97,占比68.76%,综合溢价率为0.78%。

一、土地市场量能分析1、土地供应分析表1-2 本季度土地供应建筑面积面积表表1-4 对比表2011年一季度各类土地出让宗数和建筑面积面积占总量比值表表1-5 对比表2011年全年各类土地出让宗数及建筑面积占总量比值表特点分析:A、本季度的土地供应量上来看,相较上季度和去年同期,无论是宗数还是建筑面积都有了较大幅度的下降,非常明显的验证了房地产调控的延续对土地市场造成的影响。

B、从供应宗数比值与建筑面积出让比值来看,供应宗数占比下降远小于建筑面积的下降,可见单宗土地出让的建筑面积较之前由较大的负增长,而本季度核心城区及热点地区的地块出让并不多。

2012年前三季度天津市经济运行数据分析【背景提示】天津前三季度经济数据发布10月19日,在前三季度天津市国民经济运行情况统计新闻发布会上获悉,天津市全市生产总值完成9188.45亿元,按可比价格计算,比去年同期增长13.9%,较上半年回落0.2个百分。

国民生产总值继续领跑全国。

天津和重庆GDP增速分别位居全国第一位和第二位。

【运行特征】天津前三季度经济运行特征1.经济平稳较快增长前三季度,天津第一产业增加值109.51亿元,增长2.6%;第二产业增加值4964.52亿元,增长15.3%,其中工业增加值4591.54亿元,增长15.9%,拉动全市经济增长8.1个百分点,贡献率达到58.2%;第三产业增加值4114.42亿元,增长12.4%。

2.外贸出口增长较快,招商引资势头良好前三季度,天津市全市外贸进出口总额878.66亿美元,增长17.3%。

其中,进口508.43亿美元,增长19.8%;出口370.23亿美元,增长14.1%。

新兴贸易方式快速发展。

租赁贸易、对外承包工程、保税区仓储或转口货物出口分别增长230.7倍、1.7倍和23.3%。

在招商引资方面,全市新批外商投资企业487家,合同外资额138.71亿美元,增长10.0%;实际直接利用外资109.30亿美元,增长15.0%。

实际利用内资2008.26亿元,增长24.8%,比上半年加快1.4个百分点。

3.居民收入稳步增长,民生保障持续增强前三季度,城市居民人均可支配收入21358元,增长10.3%;其中,工资性收入增长14.8%,拉动可支配收入增长9.1个百分点。

农村居民人均现金收入12854元,增长16.7%;其中,工资性收入增长18.1%。

民生领域投入力度加大。

地方财政一般预算用于医疗卫生、教育、社会保障和就业等民生领域支出分别增长24.5%、25.2%、16.9%。

保障性住房建设稳步推进,截至9月底,已开工保障性住房10.5万套,基本建成保障性住房7.2万套,完成全年新增租房补贴1万户目标,全市享受住房“三种补贴”家庭累计达到9.5万户。

一、房地产开发投资完成情况2012年1-3月份,全国房地产开发投资10927亿元,同比增长23.5%,增速比1-2月份回落4.3个百分点。

其中,住宅投资7443亿元,增长19.0%,增速回落4.2个百分点,占房地产开发投资的比重为68.1%。

1-3月份,东部地区房地产开发投资6593亿元,同比增长20.6%,增速比1-2月份回落5.4个百分点;中部地区房地产开发投资2070亿元,增长25.7%,增速回落3.7个百分点;西部地区房地产开发投资2264亿元,增长30.5%,增速回落1.4个百分点。

1-3月份,房地产开发企业房屋施工面积409221万平方米,同比增长25.0%,增速比1-2月份回落10.5个百分点;其中,住宅施工面积307653万平方米,增长22.2%。

房屋新开工面积39946万平方米,增长0.3%,增速回落4.8个百分点;其中,住宅新开工面积29427万平方米,下降5.2%。

房屋竣工面积17880万平方米,增长39.3%,增速回落5.9个百分点;其中,住宅竣工面积14325万平方米,增长40.0%。

1-3月份,房地产开发企业土地购置面积7859万平方米,同比下降3.9%,降幅比1-2月份扩大3.4个百分点;土地成交价款1555亿元,增长2.5%,增速回落3.3个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积15239万平方米,同比下降13.6%,降幅比1-2月份缩小0.4个百分点;其中,住宅销售面积下降15.5%,办公楼销售面积增长11.4%,商业营业用房销售面积增长5.9%。

商品房销售额8672亿元,下降14.6%,降幅缩小6.3个百分点;其中,住宅销售额下降17.5%,办公楼销售额下降10.2%,商业营业用房销售额增长10.5%。

1-3月份,东部地区商品房销售面积7351万平方米,同比下降17.5%,降幅比1-2月份缩小6.8个百分点;销售额5215亿元,下降19.9%,降幅缩小11.1个百分点。

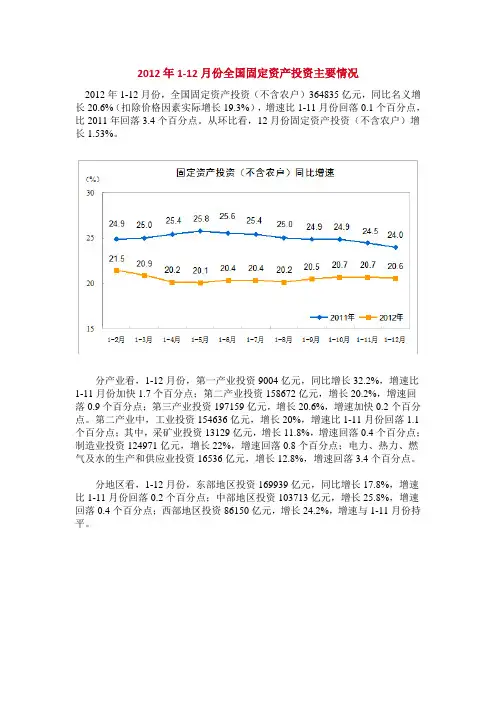

2012年1-12月份全国固定资产投资主要情况2012年1-12月份,全国固定资产投资(不含农户)364835亿元,同比名义增长20.6%(扣除价格因素实际增长19.3%),增速比1-11月份回落0.1个百分点,比2011年回落3.4个百分点。

从环比看,12月份固定资产投资(不含农户)增长1.53%。

分产业看,1-12月份,第一产业投资9004亿元,同比增长32.2%,增速比1-11月份加快1.7个百分点;第二产业投资158672亿元,增长20.2%,增速回落0.9个百分点;第三产业投资197159亿元,增长20.6%,增速加快0.2个百分点。

第二产业中,工业投资154636亿元,增长20%,增速比1-11月份回落1.1个百分点;其中,采矿业投资13129亿元,增长11.8%,增速回落0.4个百分点;制造业投资124971亿元,增长22%,增速回落0.8个百分点;电力、热力、燃气及水的生产和供应业投资16536亿元,增长12.8%,增速回落3.4个百分点。

分地区看,1-12月份,东部地区投资169939亿元,同比增长17.8%,增速比1-11月份回落0.2个百分点;中部地区投资103713亿元,增长25.8%,增速回落0.4个百分点;西部地区投资86150亿元,增长24.2%,增速与1-11月份持平。

分登记注册类型看,1-12月份,内资企业投资342148亿元,同比增长21.2%,增速比1-11月份回落0.2个百分点;港澳台商投资10185亿元,增长8%,增速回落0.8个百分点;外商投资10630亿元,增长14.5%,增速加快2.7个百分点。

从项目隶属关系看,1-12月份,中央项目投资21663亿元,同比增长5.9%,增速比1-11月份回落0.2个百分点;地方项目投资343172亿元,增长21.7%,增速与1-11月份持平。

从施工和新开工项目情况看,1-12月份,施工项目计划总投资742379亿元,同比增长18.1%,增速比1-11月份加快1.8个百分点;新开工项目计划总投资309083亿元,同比增长28.6%,增速回落0.2个百分点。

2012年天津市国民经济和社会发展统计公报【法规类别】经济统计社会统计【发布部门】天津市统计局国家统计局天津调查总队【发布日期】2013.03.01【实施日期】2013.03.01【时效性】现行有效【效力级别】地方规范性文件2012年天津市国民经济和社会发展统计公报(天津市统计局国家统计局天津调查总队2013年3月1日)2012年,面对复杂严峻的国内外经济环境,全市人民在市委、市政府的坚强领导下,深入贯彻落实科学发展观,坚持稳中求进的工作总基调,深入开展“调结构、惠民生、上水平”活动,积极推进转型发展,努力克服国内外市场需求不足的困难,全市经济保持平稳较快增长,各项社会事业协调发展。

一、综合初步核算,全年实现生产总值(GDP)12885.18亿元,按可比价格计算,比上年增长13.8%。

分三次产业看,第一产业增加值171.54亿元,增长3.0%;第二产业增加值6663.68亿元,增长15.2%;第三产业增加值6049.96亿元,增长12.4%。

三次产业结构为1.3:51.7:47.0。

图1 2008-2012年全市生产总值财政收入较快增长。

全年地方一般预算收入1760.02亿元,增长21.0%。

全年地方税收收入1105.56亿元,增长10.1%,占地方一般预算收入的62.8%。

其中,营业税增长13.6%,增值税增长6.1%,企业所得税增长2.7%。

图2 2008-2012年地方一般预算收入民生投入力度不断加大。

全年地方一般预算支出2112.21亿元,增长19.2%。

其中,教育支出增长27.4%,医疗卫生支出增长17.0%,社会保障和就业支出增长19.5%。

投资保持较快增长。

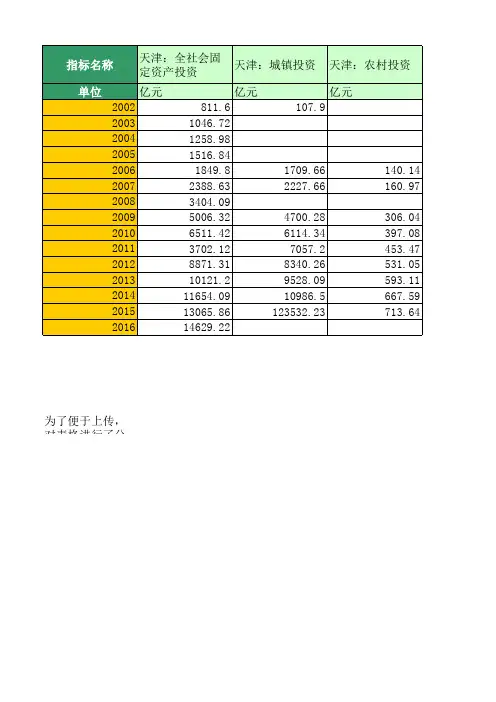

全年全社会固定资产投资8871.31亿元,增长18.1%。

其中,城镇投资8340.26亿元,增长18.2%;农村投资531.05亿元,增长17.1%。

在城镇投资中,第一产业投资69.23亿元,增长20.1%;第二产业投资3747.05亿元,增长18.4%,其中,工业投资3716.94亿元,增长18.5%;第三产业投资4523.98亿元,增长18.0%。

2012年统计年鉴:2012年武清区国民经济和社会发展统计公报2014-03-19 08:12 稿源:编辑:统计局2012年,全区人民围绕区委“站在新起点、聚集新优势、实现新跨越”的总体要求,不断开拓思路,创新举措,攻坚克难。

在面对严峻的经济形势下,全区人民开展“调结构、惠民生、上水平”活动,使全区的经济实力明显增强,人民生活更加富足,保持了又好又快发展的良好势头。

∙综合国民经济又好又快发展。

据统计,2012年全区实现地区生产总值536.68亿元,按可比价格计算比上年增长21.5%。

其中第一产业增加值34.1亿元,第二产业增加值332.53亿元,第三产业增加值170.05亿元,分别比上年增长1.8%、24.5%和20.1%。

第一、二、三产业占地区生产总值的比重由上年的7.3:62.4:30.3变化为今年的6.3:62.0:31.7,第三产业的比重有所提高。

人均地区生产总值为62549元,比上年增加12612元,按现价比增长25.3%。

三级财政收入实现153.4亿元,增长27.6%。

一般预算收入实现56.6亿元,比上年增长25.1%。

财政收入占GDP的比重达到28.6%。

人均实现财政收入17875元,比上年增加3830元,增长27.3%;职工人均工资50669元(由于调整口径,没有上年同期数据)。

农村居民人均可支配收入13360元,比上年增加1702元,增长14.6%。

∙农业农业产业化取得新进展,生产质量显著提高,蔬菜和奶牛两大主导产业健康发展。

全年完成第一产业增加值34.1亿元,比上年增长1.8%。

完成2.5万亩设施农业提升工程,北国之春农业示范园建成开园,农业科技创新基地二期竣工。

农业产业化发展取得新进展,新增农业龙头企业5家,建成产业化经营项目9个。

农业生产条件和生产环境得以进一步改善。

附:主要农产品产量表:主要农产品产量表林业生产发展较快,水绿生态环境优势进一步显现。

投资6亿元,高标准完成15公里北运河郊野公园建设,滨水景观建设和观光旅游、设施农业开发同步推进。

2012年84个东部国家级经济技术开发区出口总额情况表2秦皇岛经济技术开发区16.0912.7925.74 3天津经济技术开发区220.48198.4611.10 4烟台经济技术开发区205.93184.8911.38 5青岛经济技术开发区98.8193.09 6.15 6连云港经济技术开发区13.7715.73-12.49 7南通经济技术开发区25.1623.138.79 8宁波经济技术开发区84.6873.0315.95 9福州经济技术开发区33.1128.5116.12 10广州经济技术开发区170.02160.72 5.79 11湛江经济技术开发区 6.90 6.74 2.44 12闵行经济技术开发区14.6117.18-14.95 13虹桥经济技术开发区 1.95 3.63-46.23 14漕河泾经济技术开发区120.58126.52-4.70 15温州经济技术开发区16.4213.4621.99 16萧山经济技术开发区24.5818.9529.75 17营口经济技术开发区18.7815.6020.38 18威海经济技术开发区22.0921.67 1.91 19福清融侨经济技术开发区40.6964.14-36.57 20广州南沙经济技术开发区39.3140.18-2.15 21惠州大亚湾经济技术开发区22.1020.289.00 22昆山经济技术开发区459.05442.82 3.67 23东山经济技术开发区8.758.27 5.78 24沈阳经济技术开发区17.6017.18 2.46 25杭州经济技术开发区69.4952.6132.07 26北京经济技术开发区105.76110.51-4.30 27南京经济技术开发区86.7775.3015.22 28宁波大榭经济技术开发区 4.93 6.04-18.40 29海南洋浦经济技术开发区11.42 5.58104.66 30苏州工业园区422.68385.799.56 31上海金桥出口加工区42.5651.09-16.70 32厦门海沧台商投资区34.7643.97-20.95 33廊坊经济技术开发区13.2013.55-2.55 34扬州经济技术开发区36.8029.5224.65 35嘉兴经济技术开发区13.1812.76 3.32 36徐州经济技术开发区24.2916.8244.38 37东营经济技术开发区 2.82 1.7264.23 38湖州经济技术开发区9.569.21 3.79 39增城经济技术开发区7.927.900.30 40镇江经济技术开发区24.9513.6083.39 41锦州经济技术开发区 2.64 3.79-30.43 42漳州招商局经济技术开发区 2.72 4.12-33.94 43绍兴袍江经济技术开发区21.6623.89-9.332012年84个东部国家级经济技术开发区出口总额情况表(续)45潍坊滨海经济技术开发区9.57 6.9338.00 46大连长兴岛经济技术开发区13.608.2065.85 47泉州经济技术开发区 4.82 5.01-3.74 48吴江经济技术开发区89.6181.979.33 49长兴经济技术开发区11.1210.63 4.63 50常熟经济技术开发区67.8473.04-7.12 51沧州临港经济技术开发区0.940.940.88 52淮安经济技术开发区13.258.6553.13 53邹平经济技术开发区8.739.08-3.86 54江宁经济技术开发区55.3340.3537.11 55金华经济技术开发区8.537.1219.94 56西青经济技术开发区13.6412.3410.48 57临沂经济技术开发区 3.79 3.68 3.02 58盐城经济技术开发区7.85 6.7715.91 59宁波石化经济技术开发区 4.33 3.7515.60 60武清经济技术开发区16.6214.6313.59 61锡山经济技术开发区20.6516.3026.71 62太仓港经济技术开发区39.0937.02 5.60 63嘉善经济技术开发区20.0720.50-2.09 64衢州经济技术开发区 5.65 5.267.48 65张家港经济技术开发区52.2851.21 2.08 66招远经济技术开发区10.449.608.70 67泉州台商投资区 1.90 1.900.00 68漳州台商投资区7.749.41-17.78 69龙岩经济技术开发区 2.38 1.8726.92 70德州经济技术开发区 3.33 5.18-35.73 71义乌经济技术开发区13.5510.1233.90 72珠海高栏港经济技术开发区22.5031.83-29.30 73上海化学工业区 1.0715.87-93.28 74杭州余杭经济技术开发区19.1917.539.45 75海安经济技术开发区12.538.8441.72 76绍兴柯桥经济技术开发区52.5749.61 5.96 77富阳经济技术开发区7.237.65-5.50 78明水经济技术开发区7.23 6.678.35 79石家庄经济技术开发区 4.49 3.6523.21 80胶州经济技术开发区36.1411.34218.67 81靖江经济技术开发区20.4128.01-27.13 82吴中经济技术开发区41.0742.84-4.15 83东侨经济技术开发区 3.67 4.69-21.74 84天津子牙经济技术开发区0.180.1334.22合计3460.463265.75 5.96注:海南洋浦经开区2012年海南金海浆纸有限公司增资6000多万美元,拉动该区利用外资的大幅增长,故导致同于区划调整,故导致同比较大。

1-12 天津在全国的地位Position of Tianjin in the Whole Nation水 泥(万吨)生 铁(万吨)粗 钢(万吨)汽 车(万辆)自行车(万辆)房间空气调节器(万台)移动电话机(万台)集成电路(亿块)主要农产品产量(万吨)粮 食肉 类禽 蛋水产品全社会固定资产投资额(亿元)# 房地产开发投资额运输、邮政、电信沿海主要港口货物吞吐量(万吨)社会货物运输量(万吨)邮电业务总量(亿元)商业、外贸、外经社会消费品零售总额(亿元)外贸出口总额(亿美元) 实际直接利用外资额(亿美元)教育、科技、卫生、文化高等学校在校学生数(万人)研究与试验发展经费支出(亿元)技术市场成交额(亿元)专利申请授权量(项)医 院(个)医院床位(万张)图书出版数(万册)杂志出版数(万册)报纸出版数(亿份)注:2006年医院个数及床位数含卫生院。

Note: Number of hospitals and hospital beds in 2006 includeNation1131.51 2.81285.34 3.041.44 5.71707.7725.4482.137.010129.7221.15.76 1.7143.520.359.530.723.080.835.490.7 1849.80 1.7 402.32 2.1257607.542863 2.1 227.79 1.5 1356.79 1.8 335.40 3.543.69 5.935.74 2.195.24 3.258.86 3.24159 1.94010.73.89 1.2clude health care centers.1354.98 1.0763.16 1.0 11307.28 2.4 159.720.3 5928.32 2.7 5430.84 2.9 5219.24 2.685213高5013026921高51111455.13 2.8 1796.33 1.9 17586.91 2.1 15924.71 2.7 211.74 1.53187.7815.7 619.08 1.318.43 1.8184.02 2.912.770.43.080.12.780.3134.268.8765.530.4 2096.98 3.3 2295.75 3.477.44 4.2 2233.2637.2 322.25 2.3 9061.688.08.86 1.2161.830.342.920.519.260.735.210.67510.67 2.4 1080.04 1.7453387.4 44651 1.2 180.78 1.43395.06 1.8 444.98 2.3 130.5611.344.97 1.9 297.76 3.5 113.99 2.4 13982 1.5 296 1.34.08 1.139420.5 3768 1.2 9.25 2.0。

2012年天津市人民政府工作报告(全文)——2012年1月9日在天津市第十五届人民代表大会第五次会议上天津市市长黄兴国一、2011年工作回顾2011年,是实施"十二五"规划第一年。

在党中央、国务院和中共天津市委的领导下,我们深入贯彻落实科学发展观,按照胡锦涛总书记对天津工作的一系列重要要求,坚持以科学发展为主题,以加快转变经济发展方式为主线,以调整优化经济结构为主攻方向,坚决贯彻落实国家宏观调控政策措施,大力实施市委"一二三四五六"的奋斗目标和工作思路,着力构筑"三个高地",全力打好"五个攻坚战",巩固和扩大应对国际金融危机成果,统筹三个层面联动协调发展,克服各种困难,锐意进取,奋力拼搏,推动各项工作站在高起点,抢占制高点,达到高水平,圆满完成了市十五届人大四次会议确定的年度目标任务。

经济总量跨上万亿台阶,经济结构继续优化升级,城乡面貌更加整洁有序,群众生活得到新的改善,实现了"十二五"发展的良好开局。

预计全市生产总值1.1万亿元,增长16.5%左右;地方财政收入1455亿元,增长36.1%;全社会固定资产投资增长31%;社会消费品零售总额增长18%;外贸进出口增长25%;实际利用外资增长20%;实际利用内资增长27.7%;城镇登记失业率控制在3.6%;城市居民人均可支配收入增长10.8%,农村居民人均纯收入增长12%以上;居民消费价格涨幅4.9%;万元生产总值能耗下降4%以上,主要污染物排放量均下降2%,节能减排完成年度任务。

一年来,主要做了以下工作:(一)努力转变经济发展方式,产业结构调整取得新进展我们紧紧围绕构筑高端化高质化高新化现代产业体系,进一步加大结构调整力度,以大项目建设为支撑,以科技创新为动力,努力促进三次产业优化升级,不断提高经济发展的质量和水平。

工业对经济的支撑作用明显。

总产值达到2.1万亿元,拉动全市经济增长近10个百分点。

2012年天津港保税区(空港经济区)经济社会发展统计公报2012年,天津港保税区、天津空港经济区(以下简称保税区)在市委、市政府和滨海新区区委、区政府的领导下,以科学发展观为指导,紧紧围绕建设持续增长的经济大区和科学发展的模范新区两大目标,深入开展“调结构、惠民生、上水平”活动,全区上下精诚团结,企业政府携手奋进,努力建设经济充满活力、城市面貌靓丽、社会人文和谐、文化氛围浓郁、生态环境宜居、民主法制健全的开放区域。

一、综合经济总量突破千亿元大关。

2012年,保税区实现地区生产总值1068.4亿元,可比增长21%,其中,第二产业实现增加值325.4亿元,可比增长27.6%;第三产业实现增加值743.0亿元,可比增长18.1%;工业总产值完成1427.9亿元,增长30.1%;财政收入完成148.6亿元,其中区级一般预算收入57.4亿元,增长15.6%;进出口总额完成207.7亿美元,增长8.2%;固定资产投资完成311亿元,增长5.1%。

经济结构进一步优化。

2012年,保税区在第二产业加快发展的同时,第三产业特别是现代服务业继续保持较好的发展势头,产业结构加快调整优化,区域二三产业比例由2011年的29.8:70.2调整为30.5:69.5。

第二产业中,保税区优势产业如航空航天业、装备制造业、消费品制造等实现较快增长,在工业中的占比明显提高。

财政收入保持较快增长。

2012年,完成财政一般预算收入57.4亿元,比上年增长15.6%。

完成工商税收总额130.2亿元,比上年增长8.9%,其中,增值税34.6亿元、增长28.3%,营业税24.2亿元、下降3.3%,企业所得税41.9亿元、下降1.5%,个人所得税10.4亿元、下降0.6%。

区级工商税收完成46.0亿元,增长13.9%。

全年财政支出60.7亿元,下降13.5%。

区域规划建设再上新水平。

城市规划进一步提升和完善,完成空港二期金融商务区、科技研发区修建性详细规划、中心商务区E地块修建性详细规划、《空港绿化设计导则》、《空港绿色建设导则》、《空港内部交通提升规划》、《空港绿化建设导则》等一系列规划的编制工作。