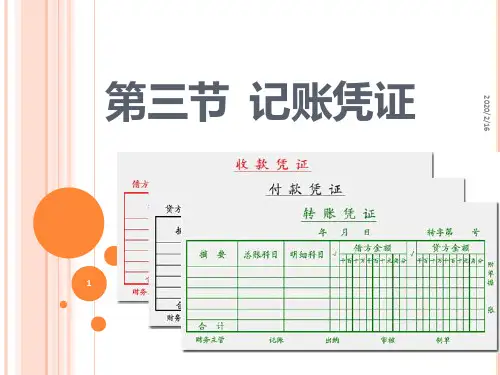

第三节 记账凭证

一、记账凭证的概念 二、记账凭证的种类 三、记账凭证的内容 四、记账凭证的填制 五、记账凭证的审核

●

●●

●

●

第三节 记账凭证

一、记账凭证的概念 (一)概念

概念 记账凭证是由企业财会部门根据已审核的原始凭

证填制的、载有会计分录并作为记账依据的书面文 件。

填制依据:审核无误的原始凭证

●

2.付款凭证

“贷方科目”填写“库存现金”或“银行存款”科目

●

●●

●

●

第三节 记账凭证

四、记账凭证的填制 (二)记账凭证的填制方法

2.付款凭证

“字第 号”填写“现付字第x号”或“银付字第y 号”,自成系统顺延编号

●

●●

●

●

第三节 记账凭证

四、记账凭证的填制 (二)记账凭证的填制方法

2.付款凭证

“借方会计科目”栏及“子目、细目”栏填写与“贷方科目” 相对应的借方的一级科目及其所属子目或细目的名称

1.收款凭证

“借或贷”栏填写已记入有关的总分类账及其所属明细分类账、现金(或银 行存款)日记账的页码,或用“借”或“贷”或“√”表示已经入账

●

●●

●

●

第三节 记账凭证

四、记账凭证的填制 (二)记账凭证的填制方法

1.收款凭证

“附件”填写该编号记账凭证所依据的原始凭证的张数, 以备查核

●

●●

●

●

第三节 记账凭证

●

●●

●

●

“借方科目”应填写“库存现金”或“银行存款

●

●●

●

●

第三节 记账凭证

四、记账凭证的填制 (二)记账凭证的填制方法