香河2013年1月份房地产市场调研报告

- 格式:doc

- 大小:103.50 KB

- 文档页数:7

香河住宅市场调研报告1、宏观环境因素研究:✓经济发展因素研究✓人口相关因素研究✓城市功能定位及发展研究✓国家宏观政策研究✓消费与需求因素研究✓香河规划规划调研对外交通规划一、(1)霸密高速公路选线:霸密高速公路作为未来连接北三县的快速通道,虽然目前尚未定线,但为避免该路建设对城市未来发展造成的障碍,规划建议其拟建线位在县城西部,规划水厂的西侧穿过,为城市发展尽量预留足够空间;霸密高速公路跨潮白河的线位与现有的夏安公路跨河大桥平行,北侧与夏安公路相邻并行。

同时考虑到未来京沈高速公路与霸密高速公路连接的问题,建议在两条道路交汇处预留设置立交的用地。

二、同时规划建议霸密高速公路在新华大街、新开大街、绣水街、南外环路的位置高架穿过,预留这四条道路下穿通道,方便城市未来继续向西发展,特别是方便城市居民与北运河生态绿地的连接;并在新开大街处预留一出口位置,以便未来霸密高速公路与城市道路系统快速衔接。

三、(2)通唐公路:规划将通唐公路改线南移,自西向东经由西外环路、南外环路、郎庄路南端、绣水街邻河段和跨潮白河新桥向东,引导对外交通绕城而过。

四、(3)香安、香五、香宋公路则由规划的通唐公路起分别向四周辐射。

考虑到夏安公路交通量较小,规划继续保留目前走向,即五一路仍然保留部分对外交通功能。

五、(4)交通设施六、规划保留高速公路管理站。

七、规划新建两处长途汽车客运站,一处设在家具市场区,位于永泰路与绣水街交叉口西南侧,主要考虑家具市场区大批外来人群的需要;另一处设在新华大街与五一路交叉口的东南侧,主要便于与北京、廊坊之间大量客流的需要。

八、对外交通用地共2.77公顷,占规划总用地的0.15%。

总结:香河县地理位臵得天独厚,县境全长155公里,其中122公里与京津接壤,素有“京畿明珠”之美誉。

距北京市区45公里,距首都国际机场60公里;距天津机场70公里;距天津新港110公里;距曹妃甸港180公里。

新《北京城市总体规划》确定了“两轴、两带、多中心”的城市空间发展布局,中心人口和产业将在15年内实现东移,在东部的通州区规划建设70-90万人的新城,并预留百万人口规模的发展空间。

2013年1月中国房地产行业月度分析报告一、2012 年12 月份中国房地产行业数据1、2012 年中国房地产开发景气指数2012年1-12 月,全国房地产市场运行呈现以下特点:一是“国房景气指数”仍呈回落态势;二是房地产开发投资增速虽然自8 月份开始连续4 个月表现出止跌企稳态势,但12 月份投资增速仍季节性回落;三是全国房地产开发企业到位资金仍然趋紧;四是在全国商品房累计施工面积和新开工面积增速回落的情况下,全国商品房累计竣工面积增速也呈回落态势,市场供应总量增长缓慢;五是得益于地方政府对楼市政策的微调,以及中央货币政策得以放松,降准、降息等政策逐步出台使市场预期发生较大变化释放了一定购买力,2012 年以来全国商品房销售面积降幅持续收窄并于11 月份实现年内首次正增长,全国商品房销售额增速持续提高;六是在市场成交量放大的同时,一些城市房价出现环比上涨,12月份新建商品住宅环比价格上涨城市数量增加到54个,占全国70 个大中城市数量的77%。

在中央坚持房地产调控政策不放松的影响下,2012 年以来“国房景气指数”持续处于下行通道,虽然11 月份高位反弹的成交量将全国房地产开发景气指数拉升回暖,但12 月份国房景气指数仍呈回落态势。

国家统计局发布的数据显示:12 月份,“国房景气指数”为95.59,同比回落3.30 点,比上月回落0.12点,说明房地产市场仍未走出底部。

图表 1 2012 年中国房地产综合景气指数情况房地产开发综合景气指数2012年2月97.892012年3月96.922012年4月95.622012年5月94.902012年6月94.712012年7月94.572012年8月94.642012年9月94.392012年10月94.562012年11月95.712012年12月95.59数据来源:国家统计局、中商情报网整理国家统计局发布的数据显示:2012 年1-12 月,全国房地产开发企业到位资金96537.7亿元,同比增长12.7%,增幅同比回落1.4个百分点,比2012 年1-11月回落1.4 个百分点。

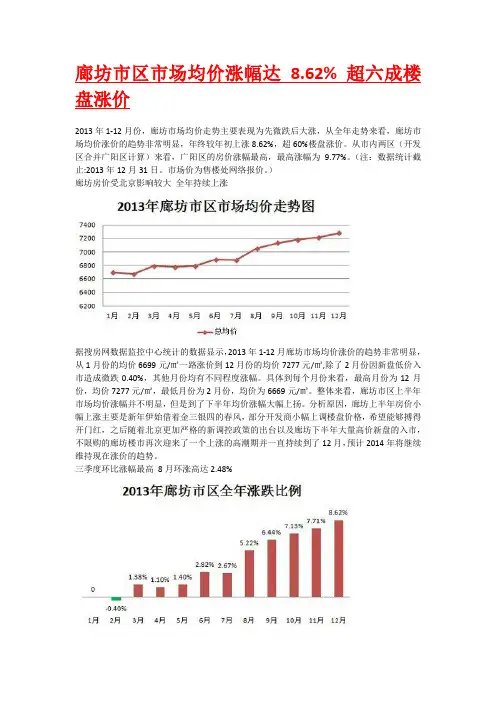

廊坊市区市场均价涨幅达8.62% 超六成楼盘涨价2013年1-12月份,廊坊市场均价走势主要表现为先微跌后大涨,从全年走势来看,廊坊市场均价涨价的趋势非常明显,年终较年初上涨8.62%,超60%楼盘涨价。

从市内两区(开发区合并广阳区计算)来看,广阳区的房价涨幅最高,最高涨幅为9.77%。

(注:数据统计截止:2013年12月31日。

市场价为售楼处网络报价。

)廊坊房价受北京影响较大全年持续上涨据搜房网数据监控中心统计的数据显示,2013年1-12月廊坊市场均价涨价的趋势非常明显,从1月份的均价6699元/㎡一路涨价到12月份的均价7277元/㎡,除了2月份因新盘低价入市造成微跌0.40%,其他月份均有不同程度涨幅。

具体到每个月份来看,最高月份为12月份,均价7277元/㎡,最低月份为2月份,均价为6669元/㎡。

整体来看,廊坊市区上半年市场均价涨幅并不明显,但是到了下半年均价涨幅大幅上扬。

分析原因,廊坊上半年房价小幅上涨主要是新年伊始借着金三银四的春风,部分开发商小幅上调楼盘价格,希望能够搏得开门红,之后随着北京更加严格的新调控政策的出台以及廊坊下半年大量高价新盘的入市,不限购的廊坊楼市再次迎来了一个上涨的高潮期并一直持续到了12月,预计2014年将继续维持现在涨价的趋势。

三季度环比涨幅最高8月环涨高达2.48%据搜房网数据监控中心统计的数据显示,2013年廊坊市区市场均价呈现出先微跌后大涨的局面。

其中12月涨幅最大为8.62%(以1月份均价为基数)。

廊坊8月份高价新盘的入市拉高了整个市区的市场均价(环比上涨 2.48%),造成了廊坊楼市下半年的楼市价格大幅上涨的局面,进入金九银十加之北京的调控政策愈加严格,廊坊楼市价格一路飚升,虽然没有北京楼市涨幅明显,但也是河北楼市里涨幅最明显的城市之一。

广阳区涨幅近10% 多盘高价入市拉升房价据搜房网数据监控中心统计的数据显示,2013年廊坊市区市场均价整体上涨8.62%。

搜房独家:2013年1月哈尔滨市房地产市场月报2013-02-11 11:03搜房网收藏打印字号:T|T[摘要]本月哈尔滨市商品房成交4985套,环比上月下降32.43%;成交面积50.18万㎡,环比下降34.52%;住宅成交4479套,非住宅成交506套。

本月商品房成交均价为7840元/㎡,环比上涨11.46%。

声明:本文刊载数据均由搜房网独家整合发布及使用,未经授权,其他媒体及个人不得转载!一、土地1. 土地供应1.1. 土地供应详情2013年1月哈尔滨市共推出10宗用地,新增土地面积共计77.14万㎡,环比增长102.67%。

信息来源:中国土地挂牌网哈尔滨市国土资源局网站1.2. 新增土地供应量分析信息来源:搜房网哈尔滨数据监控中心本月哈尔滨共推出10宗用地,新增土地面积共计77.14万㎡,环比增长102.67%,同比增长14.66%。

其中新推经营性用地5宗,工业用地5宗。

从哈尔滨每月新增土地供应走势图上可以看出,1月份延续了去年年底土地供应逐月增长的态势,下月受节日影响,预计土地供应将持稳。

搜房独家:2012年12月哈尔滨房地产市场月报搜房独家:2012年11月哈尔滨房地产市场月报搜房独家:2012年10月哈尔滨房地产市场月报搜房独家:2012年9月哈尔滨房地产市场月报搜房独家:2012年8月哈尔滨房地产市场月报搜房独家:2012年7月哈尔滨房地产市场月报信息来源:搜房网哈尔滨数据监控中心1月,哈市土地供应结构以商业用地为主,合计供应土地面积51.92万㎡;新增工业用地5宗,供应土地面积25.22万㎡;其供地面积分别占比67%、33%。

1.4. 各区域土地供应情况信息来源:搜房网哈尔滨数据监控中心1月,呼兰区供应土地5宗,供应土地面积36.3万㎡,占比47%,均为工业用地;香坊区供应土地2宗,供应土地面积18.92万㎡,占比24%,均为工业用地;松北区供应土地2宗,供应土地面积11.32万㎡,占比15%,均为商业用地;道外区供应土地1宗,供应土地面积10.6万㎡,占比14%,为商业用地。

房地产市场调查报告2013年01月目录一、市场概况 (2)(一)政策篇 (2)(二)市场篇 (3)二、1月楼市成交情况 (5)(一)1月楼市成交数据 (6)(二)1月楼市成交城区分布情况 (9)(三)1月新增房源情况 (12)三、竞争项目动态………………………………………………………13(一)鼓楼区 (13)(二)晋安区 (14)(三)台江区 (14)四、部分楼盘价格变动情况 (15)五、1月份楼盘营销活动汇总 (16)一、市场概况(一)政策篇据媒体报道,中纪委向中央通报“反腐败斗争工作的新动向”,并称去年11月中旬以来,内地45个大中城市出现一股抛售豪华住宅、别墅等新动向,并列举抛售最严重的11地市,其中就包括我省的福建和厦门。

就在中纪委回应称此消息不实之际,又有媒体报道称,十八大后北京豪宅过户激增。

很多人相信消息不会空穴来风,由此引发了房价是否因此而下跌的讨论。

消息人士称决策层对房价上涨忍耐程度不会超10%;北上广深再度释放严厉信号,一线城市楼市调控预期加码的警告意味明显。

此外,2013年首月还有以下将影响楼市的政策作出调整。

1.银行房贷利率重返八五折今年1月份一线、二线城市商品房继续旺销,其中绝大多数城市的楼市成交量涨幅超过100%。

在此现象的背后,年初银行个人房贷的利率下浮减少了购房者的购房成本,在一定程度上也成了刺激房市成交量攀升的推手。

目前,大部分银行给予首套房个人房贷利率的最低折扣可达8.5折,9折利率则是普遍。

但值得注意的是,不少银行要求购房者所购买的楼盘开发商与该行有合作关系,方可享受折扣获得贷款。

2.北京房产税试点方案已上报,起征面积人均24平米北京房产税试点方案日前已上报到国务院相关部门,据介绍,北京上报的方案建议对本市居民家庭给予人均24平方米的免税住房面积(指室内面积)扣除,而目前上海的免税面积为建筑面积60平方米。

不过,让业界担忧的是,方案中过于严厉的免征标准,可能会遭致多方阻挠。

市场调查篇香河简介✓香河位于京津之间,隶属河北省廊坊市,幅员面积458平方公里,人口31万,2004年综合经济实力排在河北省第11位,城市化率排在河北省第10位,素有“京畿明珠”之美誉。

香河距北京市中心45公里,距首都国际机场60公里;距天津机场70公里,距天津新港110公里,距京唐港150公里。

从香河出发, 30分钟可达北京市中心或天津市区,1小时就可以“上天下海”。

✓香河境内及周边交通网络密集,拥有京秦、京山、京津、京九铁路和京哈、京津、京福、京广四条国家级公路干线,以及京沈、京沪、京津塘、京开、津保、京石六条高速公路干线。

北京市目前正在规划建设“大七环”和第二条京津高速公路。

而这两条公路恰好从香河穿过。

届时,香河与北京周边县区的交往会更加方便,与天津的距离也会大大缩短。

✓香河历史久远,文化积淀深厚。

早在六千年前就有人在此居住。

其建制远溯辽宋,辽太宗在此设淑阳郡,时城东南滨水,掬觉微香,故名香河,迄今已有一千多年的历史。

明朝燕王朱棣曾有意在此建都,后因统兵北上,在此留下一大憾事。

香河自古钟灵毓秀,人文荟萃。

✓香河位于京津冀腹地,县域面积458平方公里,人口31万,下辖九个乡镇和一个省级经济技术开发区。

2001年,跻身全国最具发展活力的百强县行列;2003年,综合经济实力进入全省十强行列,位居第七名;2006年全县生产总值完成72.8亿元,财政收入完成5.03亿元,综合经济实力名列河北省前茅。

✓香河县产业基础雄厚,三大传统产业——家具制造业、纸制品包装业、金属制品业后势强劲;三大新兴产业——汽车配件业、纺织服装业、新型材料业前景光明。

香河房地产市场简析产品方面:香河房地产市场供应大部分为普通住宅,主力户型集中在70,90平方米——160,180平方米之间,占供应量的80%以上。

50——70平方米小户型目前仅有绿地开发的有,180以上数量有限,多为跃层或复式。

精装修项目不多,仅有珠江,绿地。

产品形态也有原来单一的两居,三居到出现小户型单身公寓,复式,等多种形态的产品。

营销策划篇第一部分本项目的基本情况本项目位于香河新华大街南面,三中西侧,面北临街而立。

项目向西距离五一路约为200米。

项目地块为三角形。

占地面积为1.78万平方米。

建筑面积约7.8万平方米。

户数共796户。

项目共有5栋楼,1号楼和4号楼为18层板楼建筑。

2号楼和3号楼及5号楼为20层建筑。

临街底部2层为底商。

户型的基本情况如下:户型面积本项目90平方米以下户型面积占比82%,大于90平方米的占比为12%。

项目地块卫星图:第二部分项目SWOT分析及结论产品内部分析(S,W)优势·香河首个生活馆概念楼盘,功能分区完善合理,提高了居住舒适度。

·低单价,低总价,首付少,月供低,置业门槛低。

·地处新华大街交通环境优越,同时具有社区底商的共享资源。

·河北**的品牌优势,为项目提供了可靠的信誉保证。

·靠近三中,使得项目具有不少人文气息。

·优质的物业服务,提高了生活品质。

·未来北京大七环的发展趋势。

劣势·项目的位置不是城市的优势地带。

·受地块形状限制景观非常有限。

·产品名义上是住宅中的品质提升,实际没有多少创新之处。

外部环境分析(O,T)机会·中等户型市场需求量很大。

安家置业的当地人还是选择中等户型。

·本项目产品的价位为婚龄青年和低收入家庭提供了适合的产品。

·周边真正有实力的强势品牌项目很少威胁·整体市场低迷所带来的影响不可忽视。

·区域内住宅价格水平偏低,客户形成一定的“心理价格”定势,逾越有难度;·房地产行业中的一些不良现象削弱了消费者对开发商的信任;·市场供大于求,中等户型期房面临一定的销售压力。

优势机会策略1.将产品与目前市场上的中等户型区隔开来,强调与普通中等户型的差异,提出全新的产品概念和生活主张;强调生活馆的概念2.强调低单价和低总价,低首付,月供少。

《2013年至2014年石家庄房地产市场分析报告》导读]据中国不动产研究中心河北分中心的统计,2013年1月至11月,我市商品房累计供应533.32万平方米,同比上升14.18%。

商品住宅和商业营业用房分别实现346.29万平方米和139.95万平方米的供应量。

近日,中国不动产研究中心河北分中心发布《2013-2014石家庄房地产市场分析报告白皮书》。

相关数据显示,2013年,我市商品房供应量上扬,开发企业入市意愿积极。

供应面积稳中有升《报告》显示,2013年,我市开发企业继续表现出积极的投资意愿,商品房累计完成投资137.0715亿元,与2012年同期相比上升79.44%。

开发企业积极的投资意愿,带动我市商品房开工数量和开工面积大幅上扬。

2013年,我市商品房累计开工632栋,开工面积为1027.9071万平方米,与2012年同期相比,分别上升107.89%和111.71%,创下了中国不动产研究中心河北分中心有商品房开工面积统计以来的最高纪录。

根据中国不动产研究中心河北分中心的统计,2013年1月至11月,我市商品房累计供应533.32万平方米,同比上升14.18%。

其中,商品住宅和商业营业用房分别实现346.29万平方米和139.95万平方米的供应量,同比分别上升12.74%和34.00%。

另据市住房保障和房产(新闻新房论坛微博 )管理局提供的数据,2013年,我市商品房全年供应面积为591万平方米,与2012年同期相比上升4.6%。

可以看出,开发企业的入市意愿比较积极,其中商业营业用房供应力度上升最大。

“我们注意到,尽管上半年石家庄商业营业用房供应量有所萎缩,但在下半年出现反转。

2013年7月至11月,石家庄商业营业用房的供应面积为134.03万平方米,相当于上半年的22.64倍,同时是2012年全年供应面积的1.27倍。

”中国不动产研究中心河北分中心相关负责人分析表示,我市商业营业用房供应量在下半年出现反转,主要源于以下三个因素:一是在政策环境相对稳定的背景下,上半年商业营业用房供应仅5.92万平方米,供应水平过低,下半年的供应水平势必会出现反弹。

南京房地产市场月报(2013年1月)市场概述♦土地市场:本月公告土地20幅,公告土地面积143万平方米,环比-61%,同比138%。

其中经营性(商、住、办、综合)用地5幅,面积43万平方米,非经营性用地(工业、配套、其他)用地16幅,面积106万平方米。

本月土地成交21幅,成交占地面积119万平方米,环比-86%,同比118%。

其中经营性(商、住、办、综合)用地8幅,面积79万平方米,非经营性用地(工业、配套、其他)用地13幅,面积40万平方米。

土地成交楼板价2,889元/平方米,环比251%,同比413%。

♦商品房市场:本月商品房供求比为0.78,其中供应面积69万平方米,环比-53%,同比11%;成交面积89万平方米,环比0%,同比150%。

成交均价12,315元/平方米,环比0%,同比-6%。

♦商品住宅市场:本月商品住宅新开盘4个。

商品住宅供求比为0.76,其中供应面积60万平方米,环比-28%,同比29%,成交面积78万平方米,环比0%,同比209%。

成交均价11,501元/平方米,环比-3%,同比13%。

1 土地市场1.1 公告土地月度供应量月份建设用地面积规划建筑面积幅数2013年01月1,429,038 2,014,835 20 2012年12月3,633,293 6,333,596 74 2012年11月7,553,467 9,786,741 198 2012年10月2,995,007 6,332,434 43 2012年09月1,759,890 3,573,163 39 2012年08月1,974,469 3,158,313 45 2012年07月266,430 480,859 8 2012年06月953,929 1,539,687 26 2012年05月1,224,211 2,035,688 34 2012年04月952,314 1,156,869 65 2012年03月1,620,535 2,776,091 68 2012年02月657,822 1,076,823 20 2012年01月601,405 1,080,028 18 建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)月份建设用地面积规划建筑面积幅数2013年01月1,189,341 2,842,146 21 2012年12月8,516,312 11,088,601 225 2012年11月2,959,936 6,054,906 46 2012年10月1,097,770 2,113,683 22 2012年09月1,984,102 3,343,127 35 2012年08月266,430 480,859 8 2012年07月753,024 1,102,507 25 2012年06月1,175,328 2,155,156 32 2012年05月725,834 925,384 39 2012年04月1,224,536 2,188,593 50 2012年03月966,590 1,550,624 23 2012年02月1,199,597 2,085,592 27 2012年01月546,373 1,086,884 19 建设用地面积:(平方米) 规划建筑面积:(平方米) 幅数:(幅)月份楼板价成交金额2013年01月2,889 8,210,890,000 2012年12月936 10,377,864,138 2012年11月2,114 12,797,330,922 2012年10月1,245 2,631,140,000 2012年09月802 2,679,645,000 2012年08月317 152,635,000 2012年07月941 1,037,326,070 2012年06月2,302 4,960,922,509 2012年05月332 307,108,177 2012年04月1,986 4,347,092,678 2012年03月217 336,377,554 2012年02月2,428 5,064,468,832 2012年01月563 611,507,000成交金额:(元) 楼板价:(元/平方米)2 商品房市场2.1 商品房月度供应量月份供应面积供应套数2013年01月689,437 7,391 2012年12月1,462,581 15,541 2012年11月1,040,667 10,550 2012年10月857,952 8,560 2012年09月1,543,618 14,646 2012年08月692,145 8,623 2012年07月587,062 7,053 2012年06月982,327 9,431 2012年05月662,250 7,853 2012年04月562,691 6,062 2012年03月682,830 6,121 2012年02月156,550 1,443 2012年01月619,269 6,278 供应面积:(平方米) 供应套数:(套)2.2 商品房当月供应区域分布区域供应面积供应套数白下34,299 300高淳县45,905 489鼓楼35,340 251建邺23,246 126江宁211,477 2,610 溧水县38,985 284六合73,067 831浦口166,581 1,626 栖霞35,666 418秦淮0 0下关0 0玄武18,800 180雨花台6,072 276供应面积:(平方米) 供应套数:(套)2.3 商品房当月供应物业属性分布用途供应面积供应套数普通住宅541,027 5,211 别墅54,590 190酒店式公寓0 0商业29,966 385办公15,056 178车库/车位25,668 1,197 其他23,131 230供应面积:(平方米) 供应套数:(套)月份成交面积成交套数2013年01月888,480 9,433 2012年12月889,830 9,733 2012年11月906,661 10,219 2012年10月833,917 8,797 2012年09月833,242 9,371 2012年08月690,454 7,527 2012年07月1,021,869 11,135 2012年06月856,912 9,721 2012年05月737,946 7,960 2012年04月698,259 7,441 2012年03月697,150 7,154 2012年02月343,740 3,976 2012年01月354,716 4,213 成交面积:(平方米) 成交套数:(套)月份成交均价成交金额2013年01月12,315 10,941,622,892 2012年12月12,285 10,931,771,195 2012年11月11,334 10,275,908,643 2012年10月11,580 9,656,992,911 2012年09月11,592 9,658,642,712 2012年08月11,284 7,791,038,407 2012年07月11,148 11,391,949,367 2012年06月11,141 9,546,429,754 2012年05月12,092 8,922,948,298 2012年04月11,654 8,137,180,706 2012年03月10,963 7,643,115,747 2012年02月10,766 3,700,674,339 2012年01月13,162 4,668,765,401 成交金额:(元/平方米) 成交均价:(元)2.6 商品房当月成交区域分布2.7 商品房当月成交物业属性分布成交面积:(平方米) 成交套数:(套) 成交均价:(元/平方米) 成交金额:(元)3 商品住宅市场3.1 商品住宅月度供应量月份供应面积供应套数2013年01月595,617 5,401 2012年12月828,172 6,710 2012年11月815,938 7,119 2012年10月655,265 5,349 2012年09月1,303,934 11,121 2012年08月461,106 4,457 2012年07月406,808 3,928 2012年06月796,652 7,050 2012年05月599,086 6,075 2012年04月486,658 4,564 2012年03月546,804 4,774 2012年02月122,599 1,181 2012年01月461,416 4,150 供应面积:(平方米) 供应套数:(套)3.2 商品住宅当月供应区域分布区域供应面积供应套数白下34,299 300高淳县42,801 338鼓楼31,997 234建邺23,093 125江宁149,620 1,552 溧水县38,789 268六合65,780 782浦口159,638 1,362 栖霞32,561 310秦淮0 0下关0 0玄武17,039 130雨花台0 0供应面积:(平方米) 供应套数:(套)月份成交面积成交套数2013年01月779,370 7,329 2012年12月779,081 7,106 2012年11月781,654 7,294 2012年10月733,821 6,903 2012年09月732,742 6,770 2012年08月594,311 5,689 2012年07月911,278 8,568 2012年06月744,952 7,110 2012年05月619,297 5,888 2012年04月626,282 6,132 2012年03月627,282 6,152 2012年02月305,167 3,035 2012年01月252,475 2,509 成交面积:(平方米) 成交套数:(套)月份成交均价成交金额2013年01月11,501 8,963,370,363 2012年12月11,819 9,207,748,924 2012年11月10,900 8,519,906,497 2012年10月10,969 8,049,456,266 2012年09月11,431 8,376,134,078 2012年08月10,886 6,469,957,559 2012年07月10,859 9,895,115,237 2012年06月10,676 7,952,911,729 2012年05月11,144 6,901,679,258 2012年04月11,136 6,973,963,602 2012年03月10,623 6,663,861,014 2012年02月9,679 2,953,610,585 2012年01月10,202 2,575,683,851 成交金额:(元) 成交均价:(元/平方米)3.5 商品住宅当月成交区域分布4.1 办公月度供求比月份供应面积成交面积供求比2013年01月0 02012年12月174,705 36,671 4.76 2012年11月33,946 49,885 0.68 2012年10月97,202 42,727 2.27 2012年09月46,024 41,323 1.11 2012年08月117,320 51,869 2.26 2012年07月29,704 42,913 0.69 2012年06月36,990 38,829 0.95 2012年05月6,555 37,316 0.18 2012年04月15,490 35,188 0.44 2012年03月49,265 23,578 2.09 2012年02月0 19,801 0 2012年01月31,766 49,997 0.64 供应面积:(平方米) 成交面积:(平方米)月份供应面积供应套数2013年01月0 02012年12月174,705 1,616 2012年11月33,946 560 2012年10月97,202 1,486 2012年09月46,024 493 2012年08月117,320 1,607 2012年07月29,704 95 2012年06月36,990 643 2012年05月6,555 19 2012年04月15,490 223 2012年03月49,265 620 2012年02月0 02012年01月31,766 422供应面积:(平方米) 供应套数:(套)月份成交面积成交套数2013年01月0 02012年12月36,671 558 2012年11月49,885 708 2012年10月42,727 590 2012年09月41,323 600 2012年08月51,869 733 2012年07月42,913 530 2012年06月38,829 480 2012年05月37,316 471 2012年04月35,188 312 2012年03月23,578 240 2012年02月19,801 163 2012年01月49,997 131成交面积:(平方米) 成交套数:(套)月份成交均价成交金额2013年01月02012年12月14,111 517,447,342 2012年11月11,968 597,031,185 2012年10月10,985 469,374,728 2012年09月12,875 532,021,661 2012年08月14,225 737,810,678 2012年07月15,426 661,964,777 2012年06月16,447 638,642,759 2012年05月15,006 559,944,426 2012年04月15,779 555,235,388 2012年03月15,058 355,042,947 2012年02月19,489 385,902,782 2012年01月22,409 1,120,364,808 成交金额:(元) 成交均价:(元/平方米)5.1 商业月度供求比月份供应面积成交面积供求比2013年01月29,966 41,978 0.71 2012年12月186,690 31,258 5.97 2012年11月117,431 32,957 3.56 2012年10月85,332 26,287 3.25 2012年09月159,256 19,615 8.12 2012年08月25,621 17,139 1.49 2012年07月96,303 20,981 4.59 2012年06月85,303 33,949 2.51 2012年05月17,806 55,280 0.32 2012年04月37,121 21,235 1.75 2012年03月74,366 29,728 2.5 2012年02月16,214 8,116 2 2012年01月52,857 31,663 1.67 供应面积:(平方米) 成交面积:(平方米)月份供应面积供应套数2013年01月29,966 385 2012年12月186,690 821 2012年11月117,431 263 2012年10月85,332 616 2012年09月159,256 1,555 2012年08月25,621 155 2012年07月96,303 875 2012年06月85,303 404 2012年05月17,806 71 2012年04月37,121 397 2012年03月74,366 226 2012年02月16,214 84 2012年01月52,857 886供应面积:(平方米) 供应套数:(套)月份成交面积成交套数2013年01月41,978 405 2012年12月31,258 273 2012年11月32,957 294 2012年10月26,287 291 2012年09月19,615 208 2012年08月17,139 218 2012年07月20,981 240 2012年06月33,949 386 2012年05月55,280 404 2012年04月21,235 265 2012年03月29,728 292 2012年02月8,116 87 2012年01月31,663 278成交面积:(平方米) 成交套数:(套)月份成交均价成交金额2013年01月26,924 1,130,209,846 2012年12月22,913 716,228,822 2012年11月27,861 918,229,757 2012年10月23,754 624,408,505 2012年09月26,013 510,247,290 2012年08月21,072 361,148,673 2012年07月25,665 538,497,396 2012年06月22,113 750,716,036 2012年05月24,370 1,347,167,290 2012年04月24,024 510,139,775 2012年03月16,869 501,481,521 2012年02月33,587 272,585,219 2012年01月25,319 801,681,610 成交金额:(元) 成交均价:(元/平方米)6 附表6.1 当月土地楼板价排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)6.2 当月土地溢价率排行榜占地面积:(平方米) 规划建筑面积:(平方米) 容积率:(%) 楼板价:(元/平方米) 成交总价:(万元) 溢价率:(%)成交金额:(元) 成交面积:(平方米) 成交均价:(元/平方米)。

香河房地产市场调研报告一、香河房地产市场现状与发展趋势1、香河概况与城市远景香河位于京津之间,隶属河北省廊坊市,幅员面积458平方公里,人口31万人,2004年综合经济实力排在河北省第11位,城市化率排在河北省第10位,素有“京畿明珠”之美誉。

根据最新的规划,环京区域河北省将建设3座百万级人口新城。

其中,以香河、三河、大厂为主,将建设一座位于北京、天津二者之间的京东新城,目前已有包括万科、富力、绿地等多家国内知名开发商集体进驻香河。

在通州“城市副中心”的确定、“环首都经济圈”的逐渐落实,京津的联动,同时伴随着在北京的第三次城市空间跨越式发展之际,不难看出香河得天独厚的地理位置优势,不仅以独特的区位位于京津唐核心,而且同时是京津的交通枢纽地带,香河即将纳入北京‘大七环’的版图。

由于北京市政府的行政职能部门等要移师通州、京唐城际开通有望,使得北京到香河的车程将缩短至20分钟。

随着围绕北京、天津等核心城市一小时生活圈的逐渐形成,以高品质的宜居环境分流北京的工作、生活、居住人口的香河,无论从交通、环境还是发展潜力的角度来看,都是形成大北京周边的良性城市生态群落的最佳选择,也是成为北京明日新城的最佳选择。

2、香河房地产市场遇冷,多数楼盘价格有所下降,房价基本见底受2011年5月份的土地风波影响,使得香河楼市早于其他北京周边区域的房地产市场进入“冬天”。

成交量急转直下、库存压力大、买房人的逆反警惕心理,都成为对香河房价的“利空”因素。

通过对香河楼盘的调研与走访发现以北京购房人为主体的香河楼市依然处于低迷之中,估计受资金压力等因素的影响价格已经一降再降,香河房价从高峰期的6000-7000元/平方米,已经普遍回落到目前的5000元/平方米左右。

但考虑到成本因素与销售现场反馈情况,目前价格已经触底,继续下行空间不大。

3、市场供给量较大,城区市场趋于饱和,销售现场上客量不足目前香河县城及周边在售与待售楼盘约30个,在建或待建面积超过3500000平米,根据统计在香河置业的客群70%左右为北京地区的投资类客户,20%左右为香河本地居民,10%左右为天津及其它地区客户,受去年5月香河土地风波影响,北京与天津地区的客户目前对香河市场的忠诚度急剧下降,直接造成目前香河市场的供过于求。

4、前景分析谈到香河很容易联想到燕郊,与燕郊相比香河本身有了一定的市场开放和产业支撑,无论是人口素质还是楼盘质量都有提升,随着北京新七环的规划与完善以及京唐城际高铁的兴建,预计香河房价走势应该呈稳步上升趋势并逐渐赶超燕郊房价。

自去年香河出现土地风波之后,香河土地与住宅市场一度沉寂,但随着香河土地市场在各部门严格监管下逐渐走向规范,五月开始万科、富力、合生等大型地产开发商重返香河相继出手拿地,香河的房地产市场在2012年再次引发业内外关注。

从香河目前的土地出让区位来看,万科、绿地、富力等品牌房企,大多集中在香河县京沈高速以北地区,此区域地块较为平整且均为大面积出让,比较容易形成高品质大规模的宜居项目集群,目前该区域配套设施比较欠缺、成型项目较少,但随着在建项目于待建项目的竣工与配套设施的完善北部区域房价还有很大的上行空间。

未来香河政府还计划把香河打造成为一个“后北京CBD聚核区和现代物流服务与加工制造基地”,预计未来两年内常驻人口也将由目前的30万提升至80万,城区功能划分主要分为四部分,分别为:东部老城区、西部经济开发区、南部家具产业聚集区、北部物流与现代产业区。

预计高端住宅将集中在以现代产业园为中心的北部区域。

二、香河市场特点概括1、地理优势得天独厚是全省仅有的3个同时接壤京津的县份之一,也是全省环首都绿色经济圈14县之一,距北京市中心仅45公里,距天津市中心70公里,正处于环渤海经济圈的核心腹地、京津“一小时经济圈”的黄金节点。

2、交通路网便捷畅达拥有京哈高速、103国道、大香线、通唐线、平香线等5条国省级交通干线,北京938、810路公交车由县城直达北京站;全县可半小时进京。

3、自然生态优美宜人香河是东北亚地区最具影响力的家居产品集散地,拥有潮白河、北运河、引泃入潮河、青龙湾河四条主要河流水系,常年流水不断,两岸绿树成林,形成都市之间难得的天然氧吧和城市绿肺。

国家、国安两大足球训练基地即因香河的良好生态,而落户于青龙湾河畔。

4、购房客户种类单一香河的购房客户大体可以分为三种:第一类为本地改善性需求客户置业方向主要集中在新华大街以南绣水街以北,五一路东西两侧的老城区,此类客户看重老城区的生活配套资源,对于县城边缘区域普遍有排斥心理;第二类客户主要是家具制造与加工相关产业的外地从业人员,以高管或个体老板为主,处于出行方便等因素,置业方向多集中于家具产业集中地城市南部区域;第三类客户主要为北京地区或其它地区的投资客,此类人群多关注国家与地方政策,置业主要考虑区域的升值潜力,眼光较为长远,与本地置业群体对比更看重开发商的品牌价值与项目预期,此类客户置业方向多集中在城市北部为主的周边区域,紧跟一线开发商脚步。

此类客户为目前香河的主力置业群体,市场份额占到总成交量的50%以上。

5、项目规划与用途多样化香河的房地产项目定位多样化尤为明显,主要涵盖居住、购物、办公、会展、旅游、养老、产业园等项目功能定位,其中休闲、旅游、养老类地产占到很大比重。

6、价格基本探底,销售现场折扣较少受土地违规圈占风波影响,香河楼市大势受到一定冲击,量跌价降的原因除了土地风波外,也有限价令因素。

2011年6月下旬,香河县政府下发了《香河县人民政府关于对新建商品住房实施限价销售的公告》,对行政区域内的新建商品住房预售、销售价格进行限制使得香河房价目前稳定在4500-5500元区间。

从市调情况来看,楼盘的折扣优惠较少,部分新开楼盘已经出现溢价预期,未来整体市场降价幅度可能不会太大。

三、楼盘调研资料名称开发商项目位置建筑面积容积率绿化率项目卖点项目价格户型面积工程进度目前销售情况促销政策香城郦舍荣盛房地产发展股份有限公司香河新华大街和五一路交口30万平 2.9 38% 荣盛品牌“国家康居示范示范项目”4800元/平56-147平米的1-3居已封顶14栋都有剩余房源全款每平米优惠200元1万抵2万富力新城富力(香河)房地产开发有限公司香河京哈高速香河出口北1公里大香线东侧74万平 1.97 30% 丰富和便利的配套设施交通优势主题景观5500元/平87-110-145㎡的二居、三居和四居出地面6层107平户型基本售罄一万抵四万99折全款97折我家公坊绿地集团香河县城西侧新华大街与五一路交口32万平 2.1 50% 精装1居适合投资车位配比2:16500元/平40-60平的精装一居完工12月入住剩余7# 购房送2万家电京汉君庭香河京汉房地产开发有限公司香河河北省香河县秀水大街贵都家具22万平 2.3 35% 地理位置3-4居4100一一居68㎡,二居87~89完工年底交全款98折,贷款99折城南侧居二居5500 ㎡,三居110㎡~130㎡房香公馆河北美联香河核心区香河京东新城蒋辛屯10万平(一期)2.1 45% 距离北京国贸20多公里5200元/平50-65平米一居,83-97平米二居,107-130平米三居主体完工正在施工外立面全款95折,贷款97折未名1898 香河富泰房地产开发有限公司香河绣水街南侧105万平2.5 30% 板式小高层、高层相结合品牌教育地产4700元/平45-56平一居,80-119平两居和142平三居完工全款97折京东新城河北美联房地产开发有限公司香河家具城西口24万平 2.1 45% 距离北京国贸40公里,公交938路4800元/平54、56平一居米,86平米两居、109、132平米三居完工无香语世界城三强实业集团香河县新华大街与五一路交叉口76万平 3 35% 规划中的香通快速路北京大七环4900元/平80-90平米两居,110-140平米三居完工无盛达金盘香河县盛达房地产公司香河河北香河县迎宾路(县政府对面)12万平 3.6 22% 香河县城核心区域,东依县政府和人民广场7000元/平60-120平米1-3居完工无现代幸福城香河万泰香河河北省香河县城绣水街(家具大道)北侧20万平 2 31% 香河县城核心区域距北京近4700元/平60平米-160平米一居-三居三期完工基本清盘现购房每平减80元,购买地下室享6折,一次性付款、银行按揭雀禧(青年汇)香河金孚房地产开发有限公司香河新华大街与五一路交界7.6万平3 30 938 站点在建的通香路干线5000元/平60-110平米1-2居完工四、总结通过对香河房地产市场的调研不难看出香河独特的地理位置优势,随着北京以及及河北省城市化进程的推进,环首都新型城市群雏形已经显现,以三河、香河、大厂为基础,建设京东新城的构想正在逐步实现。

根据规划,环京区域河北省将建设3座百万级人口新城。

其中,以香河、三河、大厂为主,将建设一座位于北京、天津二者之间的京东新城。

在通州“城市副中心”的确定、“环首都经济圈”的逐渐落实,京津的联动,同时伴随着在北京的第三次城市空间跨越式发展之际,香河得天时地利,不仅以独特的区位位于京津唐核心,而且同时是京津的交通枢纽地带。

目前,环渤海区域的规划已经进入实质性发展阶段,香河的地理位置优势突出,在北京与天津之间,是天津和北京把整个400多平方公里的香河包围起来了,联动优势非常明显。

它是往东环渤海区域重要的枢纽。

但是就现阶段而言,香河的房地产市场特别是蒋辛屯片区地块土地仍存在很多纠纷,土地性质问题仍然是个问号,对于目前占香河住宅及商业类置业客群70%以上份额的投资客来说,香河周边的土地归属问题仍不明确,大多数投资客还处于观望阶段,使得目前香河市场供过于求的状况在短时间内很难得到缓解,而且城市周边地区地块大多为一线开发商所得,无论在规划、景观、配套、建筑设计以及销售价格上都会使香河的房地产市场竞争趋于白热化,加大了开发商的销售压力。

营销及客户关系部二〇一二年十二月二十五日。