指数平滑法-应用技术-典例-详细

- 格式:ppt

- 大小:387.00 KB

- 文档页数:1

指数平滑法在电网物资采购需求预测中的应用一、指数平滑法的原理指数平滑法是一种基于历史数据进行预测的方法,其原理是根据过去的观测值对未来的数据进行预测。

指数平滑法的核心是对时间序列数据进行平滑处理,以求得未来数据的预测值。

1.1 简单指数平滑法简单指数平滑法是指数平滑法的最基本形式,其公式如下:St+1 = αDt + (1-α)StSt+1表示第t+1期的预测值,α表示平滑系数,取值范围为0到1,Dt表示第t期的实际观测值,St表示第t期的平滑值。

简单指数平滑法适用于需求不受季节性和趋势性影响的情况。

二、指数平滑法在电网物资采购需求预测中的应用2.1 数据收集在应用指数平滑法进行电网物资采购需求预测时,首先需要收集历史的物资采购需求数据。

这些数据包括每个时期的实际采购量,可以是日、周、月或者季度的数据。

2.2 模型参数选择在选择指数平滑法模型时,需要确定平滑系数的取值。

一般来说,平滑系数越接近1,对历史数据的权重就越大,对未来数据的预测就越稳定。

过大的平滑系数会导致预测值滞后于实际值,过小的平滑系数则会使得预测值受历史数据的影响较大。

需要根据具体情况来选择合适的平滑系数。

2.3 模型拟合确定模型参数后,就可以利用历史数据对模型进行拟合,得到未来需求的预测值。

对于复合指数平滑法,需要分别计算水平值和趋势值的预测值,然后将两者相加得到最终的预测值。

2.4 模型评估在得到预测值后,需要对模型进行评估,检验其预测精度。

可以通过计算预测误差的均方根误差(RMSE)或者平均绝对误差(MAE)来评估模型的拟合效果。

如果预测误差较小,说明模型的预测能力较强;如果预测误差较大,则需要对模型进行调整。

2.5 模型应用将得到的预测值用于制定采购计划,合理安排物资的采购量和时间,从而满足电网建设和运营的需求。

根据实际情况,可以利用不同时间尺度的预测值进行决策,比如日度、周度或者月度的采购计划。

三、指数平滑法在电网物资采购需求预测中的价值指数平滑法在电网物资采购需求预测中具有以下价值:3.1 灵活性指数平滑法可以很好地适应不同的需求特征,比如需求的季节性和趋势性。

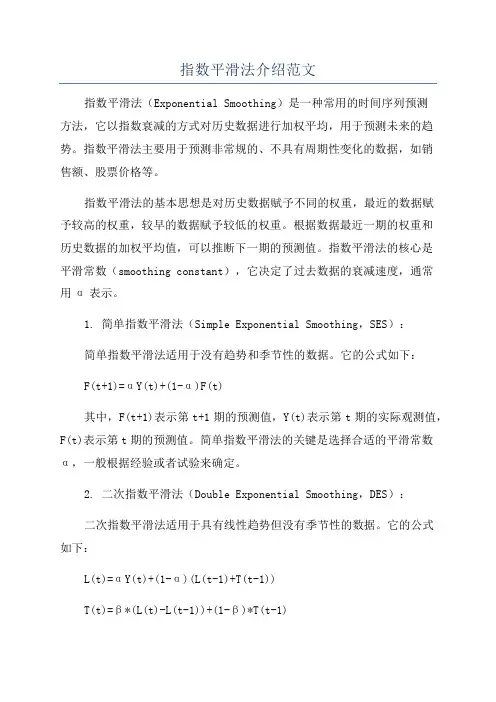

指数平滑法介绍范文指数平滑法(Exponential Smoothing)是一种常用的时间序列预测方法,它以指数衰减的方式对历史数据进行加权平均,用于预测未来的趋势。

指数平滑法主要用于预测非常规的、不具有周期性变化的数据,如销售额、股票价格等。

指数平滑法的基本思想是对历史数据赋予不同的权重,最近的数据赋予较高的权重,较早的数据赋予较低的权重。

根据数据最近一期的权重和历史数据的加权平均值,可以推断下一期的预测值。

指数平滑法的核心是平滑常数(smoothing constant),它决定了过去数据的衰减速度,通常用α表示。

1. 简单指数平滑法(Simple Exponential Smoothing,SES):简单指数平滑法适用于没有趋势和季节性的数据。

它的公式如下:F(t+1)=αY(t)+(1-α)F(t)其中,F(t+1)表示第t+1期的预测值,Y(t)表示第t期的实际观测值,F(t)表示第t期的预测值。

简单指数平滑法的关键是选择合适的平滑常数α,一般根据经验或者试验来确定。

2. 二次指数平滑法(Double Exponential Smoothing,DES):二次指数平滑法适用于具有线性趋势但没有季节性的数据。

它的公式如下:L(t)=αY(t)+(1-α)(L(t-1)+T(t-1))T(t)=β*(L(t)-L(t-1))+(1-β)*T(t-1)F(t+1)=L(t)+T(t)其中,L(t)表示第t期的水平指数,T(t)表示第t期的趋势指数。

二次指数平滑法相比于简单指数平滑法多了一个趋势指数的计算,利用了数据的趋势信息。

3. Holt-Winters季节性指数平滑法:Holt-Winters季节性指数平滑法是针对具有季节性的数据而设计的。

它的公式如下:L(t)=α(Y(t)/S(t-p))+(1-α)(L(t-1)+T(t-1))T(t)=β*(L(t)-L(t-1))+(1-β)*T(t-1)S(t)=γ*(Y(t)/L(t))+(1-γ)*S(t-p)F(t+h)=(L(t)+h*T(t))*S(t-p+h)其中,L(t)表示第t期的水平指数,T(t)表示第t期的趋势指数,S(t)表示第t期的季节指数,p表示季节的周期长度,h表示预测的期数。

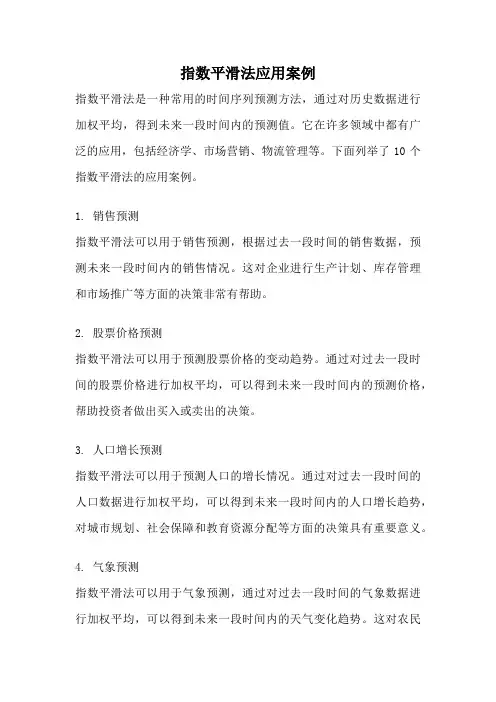

指数平滑法应用案例指数平滑法是一种常用的时间序列预测方法,通过对历史数据进行加权平均,得到未来一段时间内的预测值。

它在许多领域中都有广泛的应用,包括经济学、市场营销、物流管理等。

下面列举了10个指数平滑法的应用案例。

1. 销售预测指数平滑法可以用于销售预测,根据过去一段时间的销售数据,预测未来一段时间内的销售情况。

这对企业进行生产计划、库存管理和市场推广等方面的决策非常有帮助。

2. 股票价格预测指数平滑法可以用于预测股票价格的变动趋势。

通过对过去一段时间的股票价格进行加权平均,可以得到未来一段时间内的预测价格,帮助投资者做出买入或卖出的决策。

3. 人口增长预测指数平滑法可以用于预测人口的增长情况。

通过对过去一段时间的人口数据进行加权平均,可以得到未来一段时间内的人口增长趋势,对城市规划、社会保障和教育资源分配等方面的决策具有重要意义。

4. 气象预测指数平滑法可以用于气象预测,通过对过去一段时间的气象数据进行加权平均,可以得到未来一段时间内的天气变化趋势。

这对农民的种植决策、旅游行业的安排和气象部门的预警工作都有重要影响。

5. 能源消耗预测指数平滑法可以用于预测能源的消耗情况,如电力、石油和天然气等。

通过对过去一段时间的能源消耗数据进行加权平均,可以得到未来一段时间内的能源消耗趋势,对能源供应和能源政策的制定具有指导意义。

6. 财务预测指数平滑法可以用于财务预测,如企业的销售收入、利润和现金流量等。

通过对过去一段时间的财务数据进行加权平均,可以得到未来一段时间内的财务趋势,对企业的经营决策和投资决策具有重要作用。

7. 网络流量预测指数平滑法可以用于预测网络流量的变化趋势,如互联网的带宽需求、网站的访问量和视频的播放量等。

通过对过去一段时间的网络流量数据进行加权平均,可以得到未来一段时间内的网络流量趋势,对网络运营商和内容提供商的网络规划和资源分配具有指导意义。

8. 航空客流预测指数平滑法可以用于预测航空客流量的变化趋势,如航班的乘客数和货物的运输量等。

Excel应用案例指数平滑法移动平均法的预测值实质上是以前观测值的加权和,且对不同时期的数据给予相同的加权。

这往往不符合实际情况。

指数平滑法则对移动平均法进行了改进和发展,其应用较为广泛。

1. 指数平滑法的基本理论根据平滑次数不同,指数平滑法分为:一次指数平滑法、二次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权,新数据给较大的权,旧数据给较小的权。

①一次指数平滑法设时间序列为,则一次指数平滑公式为:式中为第 t周期的一次指数平滑值;为加权系数,0<<1。

为了弄清指数平滑的实质,将上述公式依次展开,可得:由于0<<1,当→∞时,→0,于是上述公式变为:由此可见实际上是的加权平均。

加权系数分别为,,…,是按几何级数衰减的,愈近的数据,权数愈大,愈远的数据,权数愈小,且权数之和等于1,即。

因为加权系数符合指数规律,且又具有平滑数据的功能,所以称为指数平滑。

用上述平滑值进行预测,就是一次指数平滑法。

其预测模型为:即以第t周期的一次指数平滑值作为第t+1期的预测值。

②二次指数平滑法当时间序列没有明显的趋势变动时,使用第t周期一次指数平滑就能直接预测第t+1期之值。

但当时间序列的变动出现直线趋势时,用一次指数平滑法来预测仍存在着明显的滞后偏差。

因此,也需要进行修正。

修正的方法也是在一次指数平滑的基础上再作二次指数平滑,利用滞后偏差的规律找出曲线的发展方向和发展趋势,然后建立直线趋势预测模型。

故称为二次指数平滑法。

设一次指数平滑为,则二次指数平滑的计算公式为:若时间序列从某时期开始具有直线趋势,且认为未来时期亦按此直线趋势变化,则与趋势移动平均类似,可用如下的直线趋势模型来预测。

式中t为当前时期数;T为由当前时期数t到预测期的时期数;为第t+T期的预测值;为截距,为斜率,其计算公式为:③三次指数平滑法若时间序列的变动呈现出二次曲线趋势,则需要用三次指数平滑法。

指数平滑法指数平滑法(Exponential Smoothing,ES)什么是指数平滑法指数平滑法是布朗(Robert G..Brown)所提出,布朗(Robert G..Brown)认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续到最近的未来,所以将较大的权数放在最近的资料。

指数平滑法是生产预测中常用的一种方法。

也用于中短期经济发展趋势预测,所有预测方法中,指数平滑是用得最多的一种。

简单的全期平均法是对时间数列的过去数据一个不漏地全部加以同等利用;移动平均法则不考虑较远期的数据,并在加权移动平均法中给予近期资料更大的权重;而指数平滑法则兼容了全期平均和移动平均所长,不舍弃过去的数据,但是仅给予逐渐减弱的影响程度,即随着数据的远离,赋予逐渐收敛为零的权数。

也就是说指数平滑法是在移动平均法基础上发展起来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型对现象的未来进行预测。

其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

[编辑]指数平滑法的基本公式指数平滑法的基本公式是:式中,•S t--时间t的平滑值;•y t--时间t的实际值;•S t− 1--时间t-1的平滑值;•a--平滑常数,其取值范围为[0,1];由该公式可知:1.St是y t和S t− 1的加权算数平均数,随着a取值的大小变化,决定y t和S t− 1对S t的影响程度,当a取1时,St = y t;当a取0时,S t = S t− 1。

2.St具有逐期追溯性质,可探源至S t− t + 1为止,包括全部数据。

其过程中,平滑常数以指数形式递减,故称之为指数平滑法。

指数平滑常数取值至关重要。

平滑常数决定了平滑水平以及对预测值与实际结果之间差异的响应速度。

平滑常数a越接近于1,远期实际值对本期平滑值影响程度的下降越迅速;平滑常数a越接近于0,远期实际值对本期平滑值影响程度的下降越缓慢。

预测算法——指数平滑法⽬录•1.指数平滑定义及公式•2.⼀次指数平滑•3⼆次指数平滑•4.三次指数平滑•5指数平滑系数α的确定1、指数平滑的定义及公式产⽣背景:指数平滑由布朗提出、他认为时间序列的态势具有稳定性或规则性,所以时间序列可被合理地顺势推延;他认为最近的过去态势,在某种程度上会持续的未来,所以将较⼤的权数放在最近的资料。

基本原理:指数平滑法是移动平均法中的⼀种,其特点在于给过去的观测值不⼀样的权重,即较近期观测值的权数⽐较远期观测值的权数要⼤。

根据平滑次数不同,指数平滑法分为⼀次指数平滑法、⼆次指数平滑法和三次指数平滑法等。

但它们的基本思想都是:预测值是以前观测值的加权和,且对不同的数据给予不同的权数,新数据给予较⼤的权数,旧数据给予较⼩的权数。

⽅法应⽤:指数平滑法是⽣产预测中常⽤的⼀种⽅法。

也⽤于中短期经济发展趋势预测,所有预测⽅法中,指数平滑是⽤得最多的⼀种。

指数平滑法的基本公式:St=a*yt+(1-a)*St-1 式中, St--时间t的平滑值; yt--时间t的实际值; St-1--时间t-1的平滑值; a--平滑常数,其取值范围为[0,1]据平滑次数不同,指数平滑法分为:⼀次指数平滑法、⼆次指数平滑和三次指数平滑法等。

2、⼀次指数平滑预测当时间数列⽆明显的趋势变化,可⽤⼀次指数平滑预测。

其预测公式为: y t+1'=a*yt+(1-a)*yt' 式中,• y t+1'--t+1期的预测值,即本期(t期)的平滑值St ;• y t--t期的实际值;• y t'--t期的预测值,即上期的平滑值S t-1。

例题:已知某种产品最近15个⽉的销售量如下表所⽰:⽤⼀次指数平滑值预测下个⽉的销售量y16。

为了分析加权系数a的不同取值的特点,分别取a=0.1,a=0.3,a=0.5计算⼀次指数平滑值,并设初始值为最早的三个数据的平均值,:以a = 0.5的⼀次指数平滑值计算为例,有计算得到下表:按上表可得时间15⽉对应的19.9 26.2 28.1可以分别根据预测公式来预测第16个⽉的销售量。

第四节 指数平滑法指数平滑法是在移动平均法基础上发展而来的一种时间序列分析预测法,它是通过计算指数平滑值,配合一定的时间序列预测模型,对现象的未来进行预测。

它既可用于市场趋势变动预测,也可用于市场季节变动预测。

在市场趋势变动预测中,根据平滑次数不同,指数平滑法又可分为一次指数平滑法、二次指数平滑法、三次指数平滑法。

一、 一次指数平滑法一次指数平滑法,是指根据本期观察和上期一次指数平滑值,计算其加权平均值,并将其作为下期预测值的方法。

它仅适用于各期数据大体呈水平趋势变动的时间序列的分析预测,并且仅能向下作一期预测。

(一) 平滑公式和预测模型设时间序列各期观察值为Y 1、Y 2,…,Y n ,则一次指数平滑公式为(1)1-t t (1)t)S -(1Y S αα+= (7-16)式中:(1)tS 为第t 期的一次指数平滑值;α为平滑系数,且0<α<1;Y t 为第t 期的观察值。

将第t 期的一次指数平滑值(1)t S 作为第t+1期的预测值1t Y ˆ+,即 )1(1ˆtt S Y =+ (7-17) 为进一步说明指数平滑法的实质,现将(7-16)式展开。

由于(1)1-t t (1)t)S -(1Y S αα+=(1)2-t 1-t (1)1-t )S -(1Y S αα+=… …(1)01(1)1)S -(1Y S αα+=所以 (1)1-t t 1t )S -(1Y Y ˆαα+=+ ])S -(1Y )[-(1Y (1)2-t 1-t t αααα++=(1)0t 11-t 1-t t S )-(1Y )-(1)Y -(1Y αααααα++++=(1)0t 1j -t j S )-(1Y )-(1ααα++=∑-=t j (7-18)由于0<α<1,当t →∞时,(1-α)t →0,于是将(7-27)式改写为∑∞=+=0j -t j 1t Y )-(1Y ˆj αα (7-19) 由于∑-==1j1)-(1t j αα,各期权数由近及远依指数规律变化,且又具有平滑数据功能,指数平滑法由此而得名。

指数平滑法时间序列分解⼤量时间序列的观测样本表现出趋势性、季节性和随机性,或者三者中的其⼀或其⼆。

于是,我们认为每个时间序列,都可以分为三个部分的叠加其中,T是趋势项,S是季节项,R是随机项。

上述公式表现了趋势项和季节项是累加的,实际应⽤场景中,趋势项和季节项可能是累乘的,时间序列可以分解为如下公式实际应⽤中,随机项R的期望为0,没有规律,并且绝对值不⼤。

所以在应⽤场景中我们往往省略掉R,R称作噪声。

预测公式如下或⼀次指数平滑法线性回归算法中,每个经验点的权重是⼀致的,即很早以前的经验数据也可能对预测数据有较⼤的影响。

很多实际场景中,未来⼀段时间的趋势可能和在最近⼀段时间的趋势关系更加紧密。

⽐如⼩明去年数学考试成绩⼀直不及格,今年连续多次考试90多分,预测⼩明下⼀次数学考试的成绩,情理上90多分的可能性更⾼。

采⽤传统的线性回归算法,预测结果可能是70多分。

指数平滑法认为越⽼的经验数据对趋势的影响越⼩。

我们假定时间t的观测值为y(t),时间t的预测值为S(t),则时间t+1的预测值S(t+1)为a的取值范围(0, 1),a越⼤,最近时间点的观测值对预测值的影响越⼤。

假设我们有t个经验数据,根据上述⼀次指数平滑公式,预测值S(t + n) = S(t + 1),预测值不具备趋势。

⼆次指数平滑我们对⼀次指数平滑值再进⾏指数平滑,可以获得趋势。

⼆次指数平滑法的预测模型为:式中:分别为时间t和时间t - 1的⼆次指数平滑值。

三次指数平滑⼆次指数模型是线性的,对于⾮线性趋势预测我们可以使⽤三次指数平滑法。

公式如下Holt-Winters算法对于具有周期性的趋势预测,我们可以使⽤Holt-Winters算法。

累乘性Holt-Winters公式如下其中,alpha,beta,gamma取值范围为(0, 1),分别表⽰全局因⼦,趋势因⼦,周期性因⼦中最近时间点数据对预测数据的影响程度。

y为经验数据,L为周期。

表⽰使⽤t时间点的估计值预测t+m时间点的值。

指数平滑法实验实验目的:掌握用指数平滑法对时序的平滑过程并进行相关的预测。

实验内容:指数平滑法知识准备:指数平滑法是另一种计算时间序列长期趋势的方法,是加权平均的一种特殊形式。

指数平滑法是布朗(Robert G..Brown)所提出,是在移动平均法基础上发展起来的一种时间序列分析预测法,是最常用的一种预测方法,特别适用于中短期预测。

1、单指数平滑法单指数平滑通常适用于不可预测的向上或向下趋势的预测。

设观测序列,为加权系数,其计算公式如下:(0<a<1)(43)现对(43)式进行递推,则(43)式可写成:(44)(44)式表明是全部历史数据的加权平均,加权系数分别为,,,…;由于加权系数呈指数函数衰减,加权平均又能消除或减弱随机干扰的影响,所以(43)式称为指数平滑。

根据实践经验,a的实际取值范围一般以0.1~0.3之间为宜。

如何进一步确定a的最佳取值,通常要结合理论分析和模型对比的方法来进行。

单指数平滑的预测公式如下:(45)2、双指数平滑双指数平滑是对一次指数平滑的再平滑,当观测数据有清楚的趋势并可能包括未来向上运动预测的信息时采用此法预测。

其表达式如下:(46)其中,(47)(48)其中:0<a<1,是单指数平滑序列,是二次指数平滑序列。

双指数平滑的预测公式如下:另外,由于指数平滑公式是递推计算公式,所以必须确定初始值。

初始值实质上是序列起始点之前所有历史数据的加权平均值,但在实际工作中,由于获得历史数据多少的不同,往往采用经验方法来确定。

因而可以通过在最初预测时,选择较高的值来减少由初始值选择不当所造成的预测偏差,从而使预测模型调整到当前水平。

Holt-Winters法也是指数平滑中的一种,它适用于对具有季节影响的线性增长趋势的序列进行预测。

这种方法计算截距(常数项)、趋势系数(斜率)和季节影响的各个递推值。

其可分为乘法、加法及无季节模型。

3、Holt-Winters乘法模型这种方法适用于序列具有线性趋势和乘法季节变化。