第五章 时间序列分析案例[24页]

- 格式:ppt

- 大小:128.50 KB

- 文档页数:24

第二篇 预测方法与模型预测是研究客观事物未来发展方向与趋势的一门科学。

统计预测是以统计调查资料为依据,以经济、社会、科学技术理论为基础,以数学模型为主要手段,对客观事物未来发展所作的定量推断和估计。

根据社会、经济、科技的预测结论,人们可以调整发展战略,制定管理措施,平衡市场供求,进行各种各样的决策。

预测也是制定政策,编制规划、计划,具体组织生产经营活动的科学基础。

20世纪三四十年代以来,随着人类社会生产力水平的不断提高和科学技术的迅猛发展,特别是近年来以计算机为主的信息技术的飞速发展,更进一步推动了预测技术在国民经济、社会发展和科学技术各个领域的应用。

预测包含定性预测法、因果关系预测法和时间序列预测法三类。

本篇对定性预测法不加以介绍,对后两类方法选择以下几种介绍方法的原理、模型的建立和实际应用,分别为:时间序列分析、微分方程模型、灰色预测模型、人工神经网络。

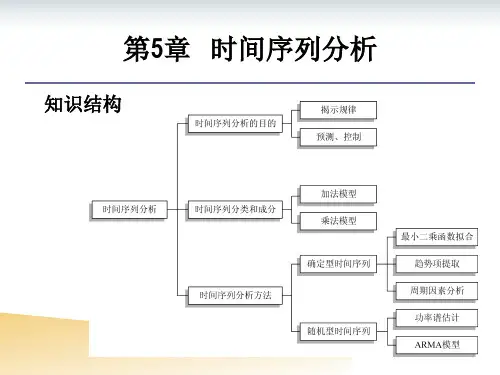

第五章时间序列分析在预测实践中,预测者们发现和总结了许多行之有效的预测理论和方法,但以概率统计理论为基础的预测方法目前仍然是最基本和最常用的方法。

本章介绍其中的时间序列分析预测法。

此方法是根据预测对象过去的统计数据找到其随时间变化的规律,建立时间序列模型,以推断未来数值的预测方法。

时间序列分析在微观经济计量模型、宏观经济计量模型以及经济控制论中有广泛的应用。

第一节时间序列简介所谓时间序列是指将同一现象在不同时间的观测值,按时间先后顺序排列所形成的数列。

时间序列一般用 ,,,,21n y y y 来表示,可以简记为}{t y 。

它的时间单位可以是分钟、时、日、周、旬、月、季、年等。

一、时间序列预测法时间序列预测法就是通过编制和分析时间序列,根据时间序列所反应出来的发展过程、方向和趋势,进行类推或延伸,借以预测下一段时间或以后若干年内可能达到的水平。

其内容包括:收集与整理某种社会现象的历史资料;将这些资料进行检查鉴别,排成数列;分析时间序列,从中寻找该社会现象随时间变化而变化的规律,得出一定的模型,以此模型去预测该社会现象将来的情况。

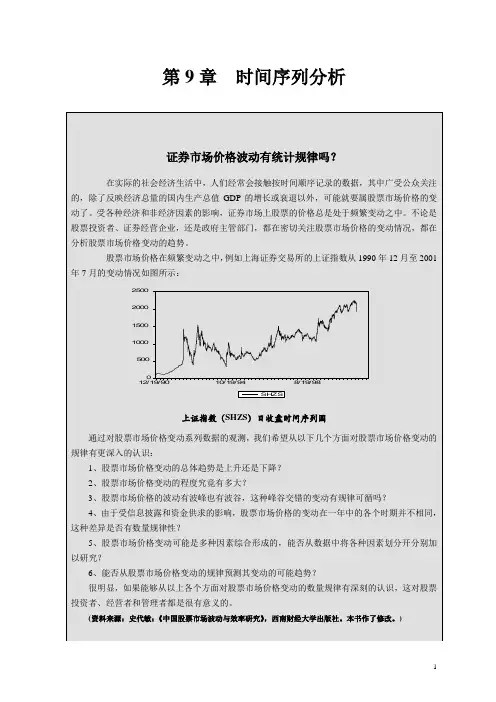

第9章时间序列分析根据社会经济现象在不同时间下的数量表现来研究它的发展变化过程,认识它的发展规律并预测其发展变化趋势,为科学的预测和决策提供依据。

本章将重点介绍编制时间数列的方法和进行时间数列的分析。

9.1 时间序列的对比分析一、时间序列的概念时间数列是将社会经济现象的某一指标在不同时期或时点上的指标数值按时间的先后顺序加以排列而形成的数列,又称为动态数列。

例如,为了说明改革开放以来中国的经济发展状况,总是把香港地区从1988年-2003年经济发展的数据按年度顺序排列起来。

象这样形成的随时间记录的数据序列称为时间序列,有时也称为动态数列。

任何一个时间序列都具有两个基本要素:一是被研究现象所属的时间范围;二是反映该现象一定时间条件下数量特征的数值,即在不同时间上的统计数据。

时间序列中每一项数据反映了现象在各个时间上达到的规模或水平,也称为相应时间上的发展水平。

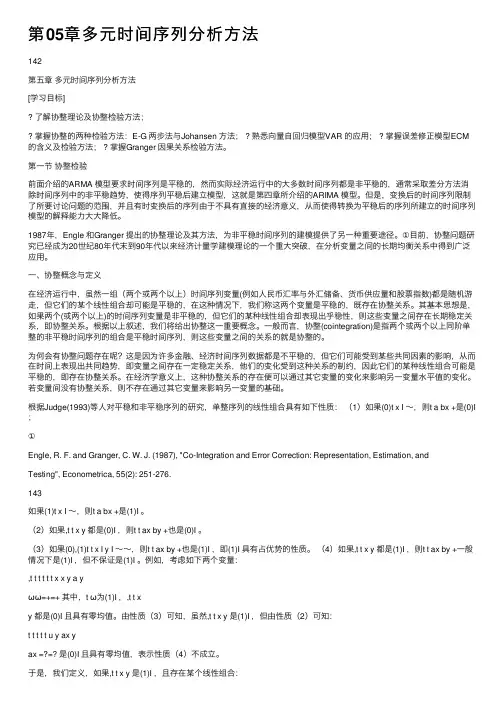

【例9.1】表9.1所列出的是中国1990年至2002年国内生产总值、人口、消费等数据:表9.1 香港1988-2003年生产总值年份本地生产总值(按当年价格计算)本地生产总值与上年人均本地生产总值(按当年价格计算) (亿港元)(亿美元)比较的实际增长(%)(港元)(美元)19884572 586 8.0 81251 10409 19895271 676 2.6 92695 11884 19905876 754 3.7 103010 13225 19916772 872 5.6 117741 15151 19927913 1022 6.6 136423 17623 19939128 1180 6.3 154687 19996 199410298 1333 5.5 170622 22078 199510963 1417 3.9 178078 23019 199612109 1566 4.3 188163 24329 199713445 1737 5.1 207194 26762 199812799 1652 -5.0 195585 25253 199912461 1606 3.4 188622 24313 200012883 1654 10.2 193299 24811 200112699 1628 0.5 188835 24213 200212474 1599 1.9 183790 23566 200312198 1567 3.2 179308 23027对时间序列进行分析的目的,一是,它可以描述社会经济现象的发展变化过程和结果;二是,它可以研究社会经济现象的发展趋势和发展速度;三是,对时间数列进行长期趋势测定,对以揭示社会经济现象发展变化的规律性;四是,利用时间数列资料可预测社会经济现象。

第05章多元时间序列分析⽅法142第五章多元时间序列分析⽅法[学习⽬标]了解协整理论及协整检验⽅法;掌握协整的两种检验⽅法:E-G 两步法与Johansen ⽅法; ? 熟悉向量⾃回归模型VAR 的应⽤; ? 掌握误差修正模型ECM 的含义及检验⽅法; ? 掌握Granger 因果关系检验⽅法。

第⼀节协整检验前⾯介绍的ARMA 模型要求时间序列是平稳的,然⽽实际经济运⾏中的⼤多数时间序列都是⾮平稳的,通常采取差分⽅法消除时间序列中的⾮平稳趋势,使得序列平稳后建⽴模型,这就是第四章所介绍的ARIMA 模型。

但是,变换后的时间序列限制了所要讨论问题的范围,并且有时变换后的序列由于不具有直接的经济意义,从⽽使得转换为平稳后的序列所建⽴的时间序列模型的解释能⼒⼤⼤降低。

1987年,Engle 和Granger 提出的协整理论及其⽅法,为⾮平稳时间序列的建模提供了另⼀种重要途径。

①⽬前,协整问题研究已经成为20世纪80年代末到90年代以来经济计量学建模理论的⼀个重⼤突破,在分析变量之间的长期均衡关系中得到⼴泛应⽤。

⼀、协整概念与定义在经济运⾏中,虽然⼀组(两个或两个以上)时间序列变量(例如⼈民币汇率与外汇储备、货币供应量和股票指数)都是随机游⾛,但它们的某个线性组合却可能是平稳的,在这种情况下,我们称这两个变量是平稳的,既存在协整关系。

其基本思想是,如果两个(或两个以上)的时间序列变量是⾮平稳的,但它们的某种线性组合却表现出乎稳性,则这些变量之间存在长期稳定关系,即协整关系。

根据以上叙述,我们将给出协整这⼀重要概念。

⼀般⽽⾔,协整(cointegration)是指两个或两个以上同阶单整的⾮平稳时间序列的组合是平稳时间序列,则这些变量之间的关系的就是协整的。

为何会有协整问题存在呢?这是因为许多⾦融、经济时间序列数据都是不平稳的,但它们可能受到某些共同因素的影响,从⽽在时间上表现出共同趋势,即变量之间存在⼀定稳定关系,他们的变化受到这种关系的制约,因此它们的某种线性组合可能是平稳的,即存在协整关系。

时间序列分析案例(总17页) -CAL-FENGHAI.-(YICAI)-Company One1-CAL-本页仅作为文档封面,使用请直接删除《时间序列分析》案例案例名时间序列分析在经济预测中的应用称:内容要确定性与随机性时间序列之比较求:设计作者:许启发,王艳明设计时间:2003年8月案例四:时间序列分析在经济预测中的应用一、案例简介为了配合《统计学》课程时间序列分析部分的课堂教学,提高学生运用统计分析方法解决实际问题的能力,我们组织了一次案例教学,其内容是:对烟台市的未来经济发展状况作一预测分析,数据取烟台市1949—1998年国内生产总值(GDP)的年度数据,并以此为依据建立预测模型,对1999年和2000年的国内生产总值作出预测并检验其预测效果。

国内生产总值是指一个国家或地区所有常住单位在一定时期内生产活动的最终成果,是反映国民经济活动最重要的经济指标之一,科学地预测该指标,对制定经济发展目标以及与之相配套的方针政策具有重要的理论与实际意义。

在组织实施时,我们首先将数据资料印发给学生,并讲清本案例的教学目的与要求,明确案例所涉及的教学内容;然后给学生一段时间,由学生根据资料,运用不同的方法进行预测分析,并确定具体的讨论日期;在课堂讨论时让学生自由发言,阐述自己的观点;最后,由主持教师作点评发言,取得了良好的教学效果。

经济预测是研究客观经济过程未来一定时期的发展变化趋势,其目的在于通过对客观经济现象历史规律的探讨和现状的研究,求得对未来经济活动的了解,以确定社会经济活动的发展水平,为决策提供依据。

时间序列分析预测法,首先将预测目标的历史数据按照时间的先后顺序排列,然后分析它随时间的变化趋势及自身的统计规律,外推得到预测目标的未来取值。

它与回归分析预测法的最大区别在于:该方法可以根据单个变量的取值对其自身的变动进行预测,无须添加任何的辅助信息。

本案例的最大特色在于:它汇集了统计学原理中的时间序列分析这一章节的所有知识点,通过本案例的教学,可以把不同的时间序列分析方法进行综合的比较,便于学生更好地掌握本章的内容。