资源性资产评估ppt课件

- 格式:ppt

- 大小:444.50 KB

- 文档页数:10

第八章资源性资产评估学习目标:通过本章学习,掌握资源性资产的概念、特征、分类,理解资源性资产评估的特点,掌握森林资源资产评估的相关概念、评估方法及运用,掌握矿业权价值评估的相关概念、评估方法及运用。

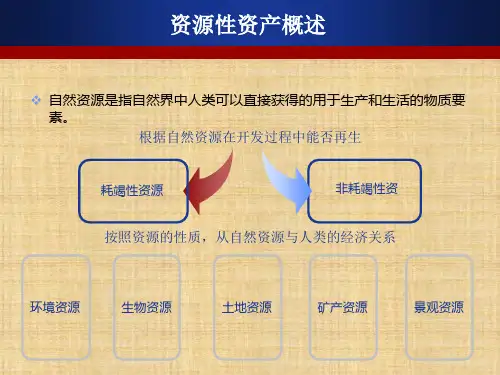

第一节资源性资产评估概述一、资源性资产的概念和特征(一)资源性资产的概念宽遮是人类赖以生存和发展的物质基础,是可供人类利用的宝贵财富。

广义的资源包括自然资源、经济资源和人文社会资源等;狭义的资源是指自然资源,包括矿产资源、森林资源、土地资源、水资源等。

资产评估中所涉及的资源通常是指狭义的资源。

资源性资产是在现有认识和科学技术水平条件下,通过开发利用,能够为产权主体带来一定经济利益的自然资源,,(二)资源性资产的特征一一自然、经济和法律属性1.资源性资产的自然属性(1)天然性。

自然资源天然形成,由自然物质组成,最初完全是由自然因素形成的。

随着人类对自然干预能力的加强,部分资源资产表现为人工投入与天然生长的共生性。

(2)有限性和稀缺性。

数量有限,某些自然资源随着人类的开发利用,减少、枯竭乃至耗尽。

某些自然资源如果利用不当,也可能被耗尽且不能再生。

(3)区域性。

地理上分布不均衡,存在明显地域差异。

(4)生态性。

各种自然资源在自然界的物质和能量的循环中相互影响而构成特定的生态系统,遵循生态平衡规律。

2.资源性资产的经济属性(1)具有使用价值。

成为资源性资产的自然资源必须有使用价值,它可以为人类的生存和发展提供场所,或者为社会生产提供原材料、燃料等资源。

(2)价值能以货币计量。

资源性资产除了能够用实物单位计量以外,还可以用价值量来表示,这是资源资产评估的基础。

对于无法用货币计量的自然资源不能成为资产。

(3)具有可收益性。

只有具有经济价值的自然资源才能成为资产,没有经济价值或在当今知识与技术条件下尚不能确定其有经济价值的资源不能成为资产。

3.资源性资产的法律属性(1)资源资产必须能够为特定的产权主体所拥有和控制。