财务管理第十四章---利润分配课件

- 格式:ppt

- 大小:311.00 KB

- 文档页数:27

![[财务_培训]第十四章利润及利润分配](https://uimg.taocdn.com/405ce6d027284b73f3425027.webp)

第十四章利润及利润分配【教学目的】本章教学目的主要是在掌握收入和费用两章的内容基础上,介绍利润的形成过程,使学生对利润的构成及分配顺序有清晰的把握,并能熟练掌握利润形成和分配的会计处理方法。

【教学重点与难点】重点掌握利润形成的会计处理,利润分配的一般顺序和利润分配的会计处理。

第一节利润及其核算利润是企业在一定会计期间内的经营成果,在正确核算收入和费用的前提下,本章的主要内容是介绍利润形成和分配等有关方面的知识。

一、利润的概念及内容(一)利润的概念(二)利润内容:包括营业利润、投资收益(减损失)、补贴收入和营业外收支等。

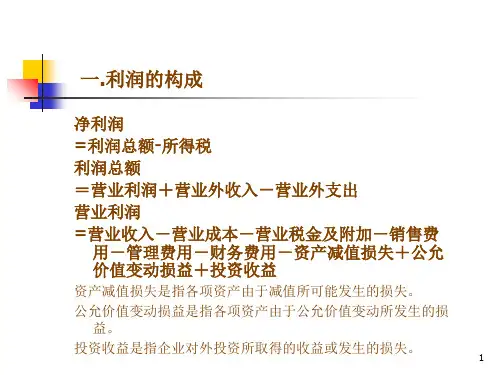

二、企业利润的构成营业利润=主营业务利润+其他业务利润—营业费用—管理费用—财务费用其中:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加其他业务利润=其他业务收入—其他业务支出利润总额=营业利润+投资收益+补贴收入+营业外收入—营业外支出净利润=利润总额—所得税(一)营业利润:由主营业务利润和其他业务利润构成。

(二)营业外收支1.营业外收入(1)营业外收入概念及内容(2)营业外收入的会计处理①固定资产盘盈借:待处理财产损溢——待处理固定资产损溢贷:营业外收入——固定资产盘盈②处置固定资产净收益借:固定资产清理贷:营业外收入——处置固定资产净收益③出售无形资产收益借:银行存款无形资产减值准备营业外支出——出售无形资产损失贷:无形资产应交税金营业外收入——出售无形资产收益④逾期未退包装物没收的加收的押金借:其他应付款应交税金贷:营业外收入⑤罚款收借:银行存款贷:营业外收入⑥教育费附加返还款借:其他应收款贷:营业外收入2.营业外支出(1)概念及内容:(2)会计处理①固定资产盘亏借:营业外支出——固定资产盘亏贷:待处理财产损溢——待处理固定资产损溢②处置固定资产净损失借:营业外支出——处置固定资产净损失贷:固定资产清理③出售无形资产损失④非常损失⑤罚款支出⑥债务重组损失详见《财务会计学(下)》⑦捐赠支出⑧提取的固定资产减值准备提取时:借:营业外支出贷:固定资产减值准备在建工程减值准备无形资产减值准备(三)补贴收入1.补贴收入的概念2.会计处理:设置“补贴收入”科目核算发生的补贴收入,并按补贴收入的具体项目设置明细账。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)

中华会计网校会计人的网上家园

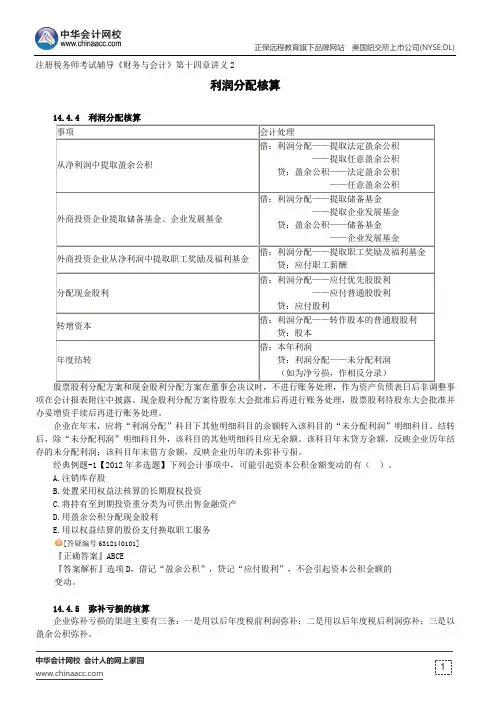

注册税务师考试辅导《财务与会计》第十四章讲义2

利润分配核算

14.4.4 利润分配核算

项在会计报表附注中披露。

现金股利分配方案待股东大会批准后再进行账务处理,股票股利待股东大会批准并办妥增资手续后再进行账务处理。

企业在年末,应将“利润分配”科目下其他明细科目的余额转入该科目的“未分配利润”明细科目。

结转后,除“未分配利润”明细科目外,该科目的其他明细科目应无余额。

该科目年末贷方余额,反映企业历年结存的未分配利润;该科目年末借方余额,反映企业历年的未弥补亏损。

经典例题-1【2012年多选题】下列会计事项中,可能引起资本公积金额变动的有()。

A.注销库存股

B.处置采用权益法核算的长期股权投资

C.将持有至到期投资重分类为可供出售金融资产

D.用盈余公积分配现金股利

E.用以权益结算的股份支付换取职工服务

[答疑编号6312140101]

『正确答案』ABCE

『答案解析』选项D,借记“盈余公积”,贷记“应付股利”,不会引起资本公积金额的

变动。

14.4.5 弥补亏损的核算

企业弥补亏损的渠道主要有三条:一是用以后年度税前利润弥补;二是用以后年度税后利润弥补;三是以盈余公积弥补。