税收归宿组别划分与局部均衡分析

- 格式:ppt

- 大小:742.00 KB

- 文档页数:55

(税务规划)关税的局部和一般均衡分析

局部均衡分析是以单个市场或产业为分析对象,忽略其他市场或产业的变化。

在关税局部均衡分析中,对于一个国家某一种商品,当该国实施关税时,商品的价格会上涨,供给量会增加,需求量会减少。

这意味着,该国将消费更少的该商品,而生产更多该商品,形成关税保护效应。

但是,这种保护效应不是本质意义上的保护,因为商品实际价格已经上升,消费者和其他生产商都会受到损失。

一般均衡分析则是考虑整体经济的变化,包括所有市场和产业的联动关系。

在关税的一般均衡分析中,需要考虑其他国家的反应,即当一个国家提高关税时,其他国家也可能采取类似政策,形成贸易战。

这将导致各国间的比较优势丧失,贸易流量减少,国际价格上升,世界产出减少。

一方面,该国的关税政策将会带来现金流入和生产保护效应,另一方面,贸易和投资机会的减少,将影响该国的商品和劳务价格,影响国民福利。

综合来看,对于一个国家而言,必须在关税政策和国内产业之间进行权衡,以获得最大的经济利益。

通过局部和一般均衡分析,可以帮助政策制定者理解关税政策的不同方面及其互动,并提供决策依据,使得国家政策更加有效。

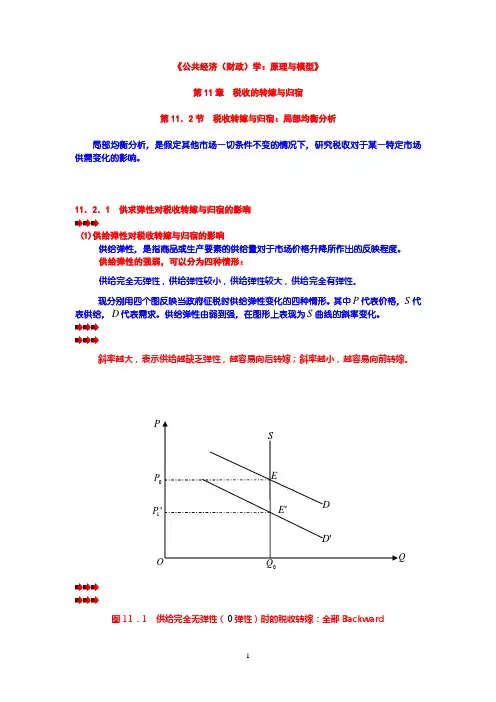

《公共经济(财政)学:原理与模型》第11章 税收的转嫁与归宿第11.2节 税收转嫁与归宿:局部均衡分析局部均衡分析,是假定其他市场一切条件不变的情况下,研究税收对于某一特定市场供需变化的影响。

11.2.1 供求弹性对税收转嫁与归宿的影响(1)供给弹性对税收转嫁与归宿的影响供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。

供给弹性的强弱,可以分为四种情形:供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。

现分别用四个图反映当政府征税时供给弹性变化的四种情形。

其中P 代表价格,S 代表供给,D 代表需求。

供给弹性由弱到强,在图形上表现为S 曲线的斜率变化。

斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图11.1 供给完全无弹性(0弹性)时的税收转嫁:全部BackwardD PO0P'DE'1PS0QQ'E图11.1表示供给完全无弹性,供给曲线S 与横轴垂直。

D 与S 相交于正,形成均衡价格0P 和均衡数量0Q ,无论需求曲线向下变化多少,其均衡数量一直为0Q 。

因为政府征税之后,价格会发生变化,但生产量不变。

这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图11.2 供给完全有弹性时的税收转嫁:全部Forward图11.2表示供给完全有弹性。

供给曲线S 是一条与横轴平行的线,表示供给完全有弹性。

税前税后的价格差额等于E 和E 垂直距离,即等于政府征税的数额T 。

这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

'1PD'1Q PO0P'DES0QQ'E'1Q DPO0P'S E'1P S0QQ'E图11.3 供给弹性较小时的税收转嫁:大部Backward图11.3表示供给弹性较小。

税前价格为0P ,税后价格为1P ',税前产量为0Q ,税后产量下降到1Q ',但总体来说,是010010//OQ Q Q OP P P '>',这表明生产量的减少幅度小于价格相对下降的幅度。

《公共经济(财政)学:原理与模型》第11章税收的转嫁与归宿第11.3节税收转嫁与归宿:一般均衡分析所谓一般均衡分析,是在各种商品和生产要素的供给、需求、价格相互影响的假定下,分析所有商品和生产要素的供给和需求同时达到均衡时的价格决定。

11.3.1 税收转嫁与归宿的一般均衡模型对税收的转嫁与归宿问题作一般均衡分析,是因为现实生活中,各种商品和生产要素的供给、需求、价格等因素都是相互作用、相互影响的,若对税收转嫁与归宿的考察仅仅局限于课税商品或生产要素的特定市场上,所得出的结论还不完全。

具体说来,局部均衡分析的不足之处主要表现在两个方面:(1)局部均衡分析未能顾及政府征税对非征税商品市场的影响这里主要是指商品课税归宿的局部均衡分析。

图11.17 对食品课税的局部均衡分析未能包括服装业受到的影响如图11.7所示,假定整个经济体系中只生产两类商品:食品和服装。

在图(a)中,D为食品的需求曲线,S为税前食品的供给曲线。

D 和S在税前的均衡点为E,其均衡价格和均衡数量分别为P和Q。

假定政府只对食品征税,而不对服装征税。

征税之后,食品的供给曲线从S向左上方移动至S',与D在E'相交。

这时,生产者实际得到的净价格从P下跌至P,消费者支付的价格从P上升至D P,食品产量从QS减少至Q'。

P和S P之间的差额为政府的税收。

这是在局部均衡分析D中所得出的结论。

然而,在现代市场经济条件下,生产要素通常是可以自由流动的,在食品业的利润率因政府征税而相对下降的情况下,食品业的生产要素会向服装业流动。

再假定食品业流出的生产要素全部被服装业所吸收,图(b)中服装的供给曲线就会从S向右下方移动至S',与需求曲线D在E'点相交。

于是,服装的价格从原来的P下降至P',产量从原来的Q增加至Q'。

由此可见,在分析对食品课税的转嫁和归宿时,既要考察食品市场,也要考察服装市场。

对食品的课税不仅造成了食品价格上升,而且随着食品业生产要素流入服装业,也造成了服装价格的下跌以及服装业收益率的下降。

商品税的转嫁与归宿问题各位同学,上一个知识点我们介绍了税收转嫁和归宿的总体概念。

今天的知识点,我们主要讲商品税的转嫁与归宿问题,我们主要分析局部均衡市场中商品税转嫁和归宿问题。

所谓局部均衡,是指我们只考查课税商品的市场均衡情况,而不研究税收对其它商品市场或要素市场均衡的影响。

局部均衡分析特别适用于当课税商品的市场规模在整个经济中非常小时的情况。

对商品税的分析,我们又分为两种情况,完全竞争下的商品税和垄断条件下的商品税。

首先我们来分析完全竞争下的商品税的转嫁与归宿。

假定对每升汽油征收U单位的从量税,纳税人是汽油的消费者,即对汽油的需求方征税。

如图1所示,课税以前汽油的供给曲线是S,需求曲线是D,相应的均衡价格和均衡数量分别为P0和Q0;征税后,汽油购买价的需求曲线仍然是D,但是对供给方来说购买者所支付的并不是其所得到的,两者之间存在一定的差距,所以说他所面对的需求方的需求曲线是向下平移U个单位的D’。

征税之后,供给方所判断的均衡点就位于E1,该点所对应的数量为Q1,供给方所获得的价格为Pn,而需求方所支付的价格为Pg与课税之前的价格P0相比,课税之后的需求方承担了(Pg-P0)的税收,而供给方承担的税收是(P0-Pn)。

在这个例子中,需求方和供给方共同承担的税收。

但从图上看,我们看到需求方承担的税负总量PgPomf的面积要大于供给方承担的税负总量,PoPnE1m的面积。

那么,是什么因素决定需求方和供给方承担税收负担的比例不同呢?从图片上,我们直观的看出需求方之所以承担比供给方更多的税负,是因为需求曲线比供给曲线更陡一些,即需求曲线的斜率的绝对值要大于供给曲线斜率的绝对值,也就是说现有的需求价格弹性要小于供给价格弹性。

那么一般来说,需求弹性越大,通过提高卖价把税负向前转嫁给消费者或者购买者比较困难。

因为需求量对价格变动非常敏感,价格只要稍微上升一点就会引起需求量的大幅度的下降,卖者的销售量就会急剧减少,利润也将迅速下降。