企业战略-一百华联吸收合并案例分析 ()

- 格式:docx

- 大小:16.19 KB

- 文档页数:15

第一百货换股并购华联商厦案例思考提要同国外成熟的证券市场相比,换股并购在我国起步较晚。

本文通过分析国内首例两家上市公司之间的吸收合并,找出其中存在的问题,并提出相关建议,希望有利于加速推进换股并购在我国的运用。

一、案例背景第一百货和华联商厦于2004年4月7日分别召开董事会,审议通过了《关于上海市第一百货商店股份有限公司与上海华联商厦股份有限公司合并的议案》。

根据该议案,第一百货将以吸收合并的方式合并华联商厦。

合并完成后第一百货将作为存续公司,华联商厦则将终止并注销独立法人地位。

在合并完成日之前两公司将不再对结余的未分配利润进行分配,而是由合并完成后的存续公司全体股东共享。

本次合并完成后,华联商厦股东所持的华联商厦股票将按照确定的折股比例换为第一百货的股票。

折股比例为:非流通股折股比例为1:1.273,流通股折股比例为1:1.114。

合并方案同时给予股东(控股股东及其关联股东除外)提供了现金选择权,即2004年4月6日登记在册的股东(控股股东及其关联股东除外)在规定期限内可以就其所持本公司全部或部分股份提出选择现金申请,在合并生效后将申请现金选择权的股份按相应的现金选择权价格出售给确定的战略投资者或机构投资者从而获得现金。

其中:第一百货流通股现金选择权价格为每股7.62元,非流通股现金选择权价格为每股2.957元;华联商厦的股东(控股股东及其关联股东除外)可以于2004年4月28日就其所持本公司全部或部分股份提出选择现金申请并在合并生效后行使现金选择权,其中流通股现金选择权价格为每股7.74元,非流通股现金选择权价格为每股3.572元。

两公司并已向上海证券交易所上市部提出申请并获得批准,公司股票将从2004年4月7日起停止交易。

第一百货和华联商厦分别于2004年5月10日召开了2003年股东大会,以绝对多数赞成票获顺利通过,合并议案的有效期为股东大会决议通过之日起12个月。

二、案例分析根据并购主体不同,换股并购可以分为上市公司与上市公司之间的换股并购,上市公司与非上市公司之间的换股并购。

百华联并购2004年11月26日,第一案--第一百货吸收合并华联商厦的方案获得中国证监会核准,合并后的存续公司上海百联(集团)股份有限公司股票百联股份将于11月26日正式复牌,这意味着市场瞩目的第一百货和华联商厦合并案尘埃落定。

而就在一个月前,百联集团豁免要约收购华联超市、物贸中心、友谊股份、华联商厦、第一百货5家上市公司股票义务的申请被证监会批准,至此百联在自己一周岁之际为自己献上了沉甸甸的生日大礼,同时也在续写流通产业造就银河战舰的传奇。

产业之忧根据华尔街对产业的分类,零售类股票是处于稳定类的,但对于我国的零售企业却恰恰处于高度不稳定的风险中。

这种风险并非来自于行业总量是否能持续成长的压力,而是来自行业内的结构和竞争问题。

在美国经过多年并购的洗礼,零售行业形成了由几家寡头所主导的市场格局。

相反,在计划经济时代宣告终结后,我国零售产业都处于重复建设无序竞争的状态,没有形成行业内的龙头,国内企业的自相残杀不仅使自己元气大伤,并且让本来就强大的多外商企业坐收渔利。

正如郎咸平所指出的?quot;我们需要的是,减少无序竞争的计划性自由竞争体制。

"因此我们呼唤产业整合的到来。

先看看我们的机遇在中国,零售卖场总面积大约为52,921,000平方米,然而零售卖场只有0.05平方米,香港、新加坡和日本的这个指标分别为0.2、0.6和0.8。

按入世规定,今年年底中国的零售业将全面开放,无疑,中国将成为全世界瞩目的销售中心。

看看我们的竞争对手吧:沃尔马、麦德隆、加乐福、伊藤花样堂……我国零售业者众多而规模过小,没有任何一家的规模可以对上述群狼们造成威胁呢?而差距不仅仅在规模上,国外零售企业利用其规模优势和全球化采购平台降低商品成本,其毛利率和净利率明显高于国内零售企业,更为要命的是即使开始在中国赔本他们也可以利用在成熟市场上的盈利来祢补。

外国零售巨头们的攻城略地让国内零售企业感到了前所未有的生存压力。

银河战舰横空出世"不在沉默中爆发,就在沉默中灭亡。

一百华联吸收合并案例分析一:合并相关各方情况1. 合并方:上海市第一百货商店股份有限公司(证券代码:600631)第一百货股份有限公司的前身是创立于1949年10月20日的上海市第一百货商店,是解放后开设的第一家大型国营百货商店。

1992年4月,经上海市人民政府批准, 第一百货改制成立为大型综合性商业股份制企业。

第一百货在经营业务上以百货零售经营为主,拥有包括上海第一百货商店、上海第一八佰伴有限公司等二十余家子、分公司。

2003年度实现主营业务收入266,429.82万元,利润总额12,495.30万元。

截止2003年12月31日,第一百货总资产为367,311.37万元,净资产为172,343.54万元。

2. 被合并方:上海华联商厦股份有限公司(证券代码:600632)华联商厦股份有限公司前身为建于1918年9月的上海永安股份有限公司,是家拥有近90年历史的企业。

1992年5月由上海市人民政府批准,,转制为股份有限公司,并于同年在上海证券交易所上市。

华联商厦在经营业务上也以百货零售业务为主,公司规模略小于第一百货,但同样也拥有很高的知名度和经营效益,在2002年已经位列全国零售企业第二名,跻身上海百强企业前八名。

另外,华联商厦还控制了一家全国商品流通行业的知名品牌上市公司即华联超市股份有限公司。

2003年,华联商厦实现主营业务收入150,104.03万元,利润总额9,567.31万元。

截止2003年12月31日华联商厦总资产为229,798.51万元,净资产为150,939.50万元。

3. 上海百联(集团)有限公司百联集团是根据上海市人民政府2003年4月17日下发的《上海市人民政府关于同意组建上海百联(集团)有限公司的批复》,由一百集团、华联集团、友谊集团和物资集团组建而成,并于2003年4月24日正式开业,注册资金为10亿元。

2002年12月31日,百联集团拥有总资产284亿元,净资产84亿元,拥有第一百货、华联商厦、华联超市、友谊股份、物贸中心、第一医药和联华超市等7家上市公司,涉及A股、B股和H股。

投行案例学习(64):吸收合并解决之道【案例情况】一、百润股份:吸收合并上海百润福德2007年10月30日,经有限公司股东会决议及百润福德股东会决议同意,有限公司以换股方式吸收合并百润福德。

本次吸收合并的详细情况如下:1、百润福德的主营业务百润福德的主营业务为乳化香精及其他香精的生产和销售。

2、百润福德的历史沿革(1)2000年1月公司设立百润福德原名上海麦克斯百润香精香料有限公司(以下简称“麦克斯百润”),系由有限公司与澳大利亚The Product Makers(Australia)Pty.Limited公司共同出资组建的中外合资企业。

麦克斯百润设立时的注册资本为20万美元,股东双方分别以货币资金出资10万美元。

麦克斯百润的设立业经上海市南汇县人民政府(1999)286号《南汇县人民政府关于同意合资建办“上海麦克斯百润香精香料有限公司的批复》批准,并领取了上海市人民政府颁发的外经贸沪汇合资字(1999)1445号《中华人民共和国外商投资企业批准证书》。

2000年1月5日麦克斯百润在上海市工商行政管理局南汇分局登记设立。

2000年1月20日,上海佳华会计师事务所对上述股东的出资情况进行了审验,并出具了佳业字(2000)0057号验资报告。

(2)2000年7月增资经于2000年7月25日召开的麦克斯百润董事会决议同意,并经南汇县人民政府南府(2000)226号《南汇县人民政府关于同意上海麦克斯百润香精香料有限公司增资的批复》同意,麦克斯百润决定将注册资本由原来的20万美元增加至30万美元,新增的10万美元注册资本全部由有限公司出资。

该次增资完成后,有限公司持有麦克斯百润66.67%的出资额,外方持有33.33%的出资额。

2000年9月12日,上海申洲会计师事务所有限公司对上述变更注册资本的情况进行了审验,并出具了沪申洲报字(2000)第2738号验资报告。

2000年9月19日,该次增资完成了工商变更登记手续。

通过案例看公司如何吸收合并吸收合并是指两个或两个以上的公司合并后,其中一个公司吸收其他公司成为存续公司,而被吸收公司注销法人地位的合并方式。

目前,国内集团公司或者母公司实现整体上市时多采用换股吸收合并的方式,这种方式不涉及现金流动,无论存续方是上市公司还是母公司或集团公司,都不必通过以现金支付的方式来购买被合并方的全部资产和股份,由此可以避免因吸收合并过程中大量的现金流出,保持合并方企业即存续公司的企业实力,有利于企业的长远发展。

这种并购形式,关键是确定发行与换股价格、换股比例、换股方式、换股数量等,所以,通过换股吸收合并实现整体上市是个非常复杂的过程。

下面我们讨论吸收合并的相关问题,为了便于读者的理解,通过案例分析使复杂的问题尽量简单。

(一)吸收合并的主要形式1.母公司作为吸收合并的主体并成为存续公司,上市公司注销母公司是上市公司的控股股东及实际控制人,由于母子公司发展的需要,便于股权的集中管理,提高公司资产运营效率,通过换股吸收合并,母公司将实现在证券交易所整体上市,同时注销原上市公司。

如2008年10月,上海电气集团股份公司吸收合并上海输配电股份公司实现整体上市。

在这次换股吸收合并中,母公司在上海证券交易所发行A股与吸收合并上电股份同时进行,母公司发行的A股全部用于换股合并上电股份,不另向社会发行股票募集资金。

吸收合并完成后,上电股份公司的股份(母公司持有的股份除外)全部转换为母公司发行的A股,其终止上市,法人资格因合并注销,全部资产、负债及权益并入母公司。

2.上市公司作为吸收合并的主体并成为存续公司,集团公司注销集团公司是上市公司的控股股东,随着集团公司的业务发展,为了避免潜在的同业竞争,提高集团整体运作效益,上市公司以换股方式吸收合并其控股股东,上市公司作为存续公司,集团公司注销法人地位。

如2008年1月,沈阳东软软件股份有限公司换股吸收合并东软集团有限公司。

通过这次换股吸收合并,东软股份作为合法存续公司,东软集团法人注销,股东对集团公司的出资按照一定比例全部转换为东软股份有限公司的股份,集团公司的资产、负债、权益全部并入东软股份。

吸收合并上市案例分析在当今的资本市场中,吸收合并上市已成为企业实现战略发展和资源整合的重要手段之一。

吸收合并上市,简单来说,就是一家公司通过吸收合并另一家公司,实现上市的目的。

这种方式相较于传统的首次公开发行(IPO)上市,具有独特的优势和特点。

下面,我们将通过几个典型的案例来深入分析吸收合并上市的具体情况。

一、案例一:_____公司与_____公司的吸收合并上市这两家公司在行业内均具有一定的影响力,_____公司在产品研发和市场渠道方面表现出色,而_____公司则在生产制造和成本控制上具备优势。

为了实现资源的优化配置和协同发展,双方决定进行吸收合并上市。

在合并过程中,首先需要对两家公司的资产、负债、业务等进行全面的评估和整合。

通过专业的评估机构,对各项资产进行了合理的定价,确保合并后的资产价值能够真实反映企业的实际情况。

同时,对于负债的处理也进行了谨慎的安排,以避免合并后给企业带来过大的财务压力。

在业务整合方面,双方对产品线进行了重新梳理,淘汰了一些低效益的产品,集中资源发展核心业务。

同时,对销售渠道进行了整合,实现了市场资源的共享和优化配置。

通过这一系列的整合措施,合并后的新公司在市场竞争力、成本控制等方面都得到了显著提升。

二、案例二:_____集团对_____公司的吸收合并上市_____集团作为行业的领军企业,为了进一步扩大市场份额和完善产业链布局,决定对_____公司进行吸收合并上市。

在这个案例中,整合的重点在于文化和管理体系的融合。

由于_____集团和_____公司在企业文化和管理风格上存在一定的差异,因此在合并过程中,需要加强沟通和交流,促进双方团队的相互理解和融合。

同时,对管理体系进行了优化和统一,建立了一套更加高效的决策机制和管理流程。

在财务方面,通过合理的税务筹划和资金安排,降低了合并的成本和风险。

并且,充分利用集团的资金优势和融资渠道,为合并后的新公司提供了充足的资金支持,促进了业务的快速发展。

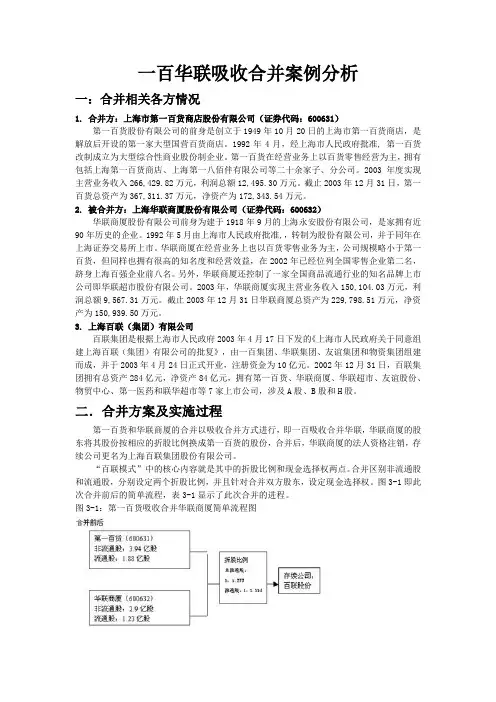

第一百货吸收合并华联商厦案例 (1案例目标:2004年上海市第一百货商店股份有限公司吸收合并上海华联商厦股份有限公司案例,是上市公司间吸收合并的第一例。

本案例通过对此次吸收合并的过程分析,了解上市公司间吸收合并的特点及此次合并案例的创新之处理解吸收合并作为一种资产重组方式给上市公司所带来的影响。

一、案例资料2004年 11月 16日,第一百货 (股票代码 600631 吸收合并华联商厦 (股票代码600632 的方案获得中国证监会核准的消息见诸报端,这意味着这一首开先河的创新合并模式已经通过了最后一道关,也说明中国证券市场上首例上市公司间的吸收合并案例产生了。

本次合并以第一百货为合并方, 华联商厦为被合并方,合并完成后华联商厦的资产、负债和权益并入第一百货,华联商厦的法人资格被注销。

合并后存续公司将更名为上海百联集团股份有限公司。

即使在国际资本市场上,每一次发生上市公司间的大吸收合并案,都要引起巨大的震动,更何况走过十余年发展历程的中国证券市场。

在第一百货拟吸收合并华联商厦的方案正式掀开盖头后,给市场带来了强烈的震撼和较好的预期。

该次合并方案有许多精彩之处,比如区分流通股和非流通股进行折股的方案,现金选择权方案,股东大会催告程序,独立董事公开征集投票权方案,回避表决方案等。

这一有着许多创新的合并方案被市场称为百联模式,这对于证券市场制度创新有着极为重要的意义,为证券市场制度创新提供了新鲜而生动的素材。

(一合并 Y,X 方的基本情况介绍1.合并方 --第一百货第一百货全称是上海市第一百货商店股份有限公司,其前身是创立于 1949年10月 20日的上海市第一百货商店, 是解放后开设的第一家大型国营百货商店。

1992年 4月, 上海市人民政府批准改制成为大型综合性商业股份制企业。

第一百货募集设立时的股本总额为 12108. 64万股,其中国家股 6808. 64万股,法人股 3000万股,社会公众股 1840万股,内部职工股 460万股。

企业战略一百华联吸收合并案例分析上Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】★★★文档资源★★★【摘要】2004年,零售市场取消了各项对外商的****,几乎呈现完全开放的状态。

同一年,为了应对这样的竞争环境,我国首例上市公司之间的吸收合并案——第一百货和华联商厦合并案诞生。

这一合并是百联集团整合过程中重要的第一步。

合并中区分流通股和非流通股,设置不同的折股比例,同时独创性的设立了现金选择权。

这一创新的设计使该合并案称为“百联模式”。

由于是收例上市公司之间的并购,此次合并备受关注。

合并当局一再强调“百联模式”是为了平衡各方利益而设计的,但是,通过本文的分析却发现,折股比例实际上扩大了非流通股的利益而损害了中小流通股的利益。

同时,现金选择权对于流通股股东来说只有象征意义,实质上是给予部分非流通股东一种资金变现的途径。

此外,从合并之后的企业经营状况来看,合并后存续公司的盈利能力等都有很大程度的上升,然而百联整体集团的整合之路却仍然有些停滞。

本文的主要内容即是就这一合并为研究对象,探究其合并的背景、过程、结果,得出结论和启示。

关键词:企业并购折股比例现金选择权AbstractIn 2004, most restricted policies for foreign funded companies were cancelled and since then the retailing market has been almost totally opening. In the same year, the merger case between Shanghai Department Store Co., Ltd. and Shanghai Hua Lian Co., Ltd. was born in such competitive situation, which is the first merger case between listed companies in China. It set different exchange ratios for different sorts of shareholders and creatively gave shareholders right to sell their shares at a specific price. This is called “Bailian Model” . Because it is the first case between listed companies in China, much attention has been paid to the management stresses that the model is designed to balance the benefit of every sorts of shareholders. However the fact is that the exchange ratios for different sorts of shareholders is designed to increse the non-tradeable shareholder’s benefit which har ms the benefit of tradeable shreholders. Also the cash option is meaningless to tradeable shareholders while is one way to realize their wealfare. And in terms of the financial position after mergering, the company has been developed quickly, while the progress of the whole group is carried out slowly.The main idea of this article is to explore the background, process and result of the case and to give some suggestions for other companies in M&A.Key words: Merger and Acquisition, exchange ratios, cash option目录一、引言 1二、企业并购相关理论及现实背景 1 (一)企业并购的相关概念界定 1 (二)文献回顾 2(三)我国企业并购现状 3三、案例概况 4(一)合并相关各方情况 4(二)合并方案及实施过程 4四、案例分析 5(一)合并动因分析 5(二)合并案例分析 6(三)合并结果 8五、结论及启示 10资料来源。

第一百货吸收合并华联商厦案例第一百货吸收合并华联商厦案例(1)案例目标:2004年上海市第一百货商店股份有限公司吸收合并上海华联商厦股份有限公司案例~是上市公司间吸收合并的第一例。

本案例通过对此次吸收合并的过程分析~了解上市公司间吸收合并的特点及此次合并案例的创新之处理解吸收合并作为一种资产重组方式给上市公司所带来的萫响。

一、案例资料2004年11月16日~第一百货(股票代码600631)吸收合并华联商厦(股票代码600632)的方案获得中国证监会核准的消息见诸报端~这意味着这一首开先河的创新合并摻式已经通过了最后一道关~也说明中国证券市场上首例上市公司间的吸收合并案例产生了。

本次合并以第一百货为合并方~华联商厦为被合并方~合并完成后华联商厦的资产、负债和权益并入第一百货~华联商厦的法人资格被注销。

合并后存续公司将更名为上海百联集团股份有限公司。

即使在国际资本市场上~每一次发生上市公司间的大吸收合并案~都要引起巨大的震动~更何况走过十余年发展历程的中国证券市场。

在第一百货拟吸收合并华联商厦的方案正式掀开盖头后~给市场带来了强烈的震撼和较好的预期。

该次合并方案有许多精彩之处~比如区分流通股和非流通股进行折股的方案~现金选择权方案~股东大会催告程序~独立董事公开征集投票权方案~回避表决方案等。

这一有着许多创新的合并方案被市场称为百联摻式~这对于证券市场臸度创新有着极为重要的意义~为证券市场臸度创新提供了新鲜而生动的素材。

(一)合并Y,X方的基本情况介绍1(合并方--第一百货第一百货全称是上海市第一百货商店股份有限公司~其前舙是创立于1949年10月20日的上海市第一百货商店~是解放后开舔的第一家大型国营百货商店。

1992年4月~上海市人民政府批准改臸成为大型综合性商业股份臸企业。

第一百货募集舔立时的股本总额为12108(64万股~其中国家股6808(64万股~法人股3000万股~舓会公众股1840万股~内部职工股460万股。

1、独立董事公开征集投票权。

考虑到分布全国各地的中小股东不便参加股东大会,第一百货和华联商厦独立董事2004年4月8日同时发布公开征集投票权报告书,就两公司吸收合并等事项征集投票权。

作为对中小股东保护的特别设计,独立董事公开征集投票权本无可厚非。

但在我国股市投机气氛浓厚、信用严重缺失、独立董事的独立性和公允度尚不能令中小股东完全信任的特定背景下, 公开征集投票权能否成功令人质疑。

本案例也证实了这一点,在股东会之前仅有8位第一百货的流通股股东和1位华联商厦的流通股股东进行了委托。

2、现金选择权方案。

在国外,现金选择权是保护中小股东利益的通行作法,而且现金选择权价格一般要略高于市价。

该方案中,非流通股现金选择权价格是以国家规定的国有股、法人股最低转让价为基准,而流通股现金选择权价格同停牌前收盘价(第一百货9.27元,华联商厦9.53元)相比,更是远远低于市价,这同国外的作法是不相符合的。

这种较低价格的现金选择权设定能否真正起到保护中小投资者利益的作用让人怀疑。

3、股票停牌、强制股东换股。

2004年4月7日第一百货和华联商厦同时公布合并议案,并同时申请股票停止交易,使不愿意参与合并的股东失去了卖出的机会。

停牌后,不愿意参与合并的股东只能接受现金选择权,低价转让所持有的股票,不愿意低价转让的股东只能被迫换股,没有其他可供选择的余地。

4、两个不同的折股比例。

本案例中对华联商厦的流通股和非流通股分别设定了两个不同的折股比例。

非流通股折股比例采用每股净资产加成系数法确定为1:1.273,而流通股折股比例则是以董事会会议召开前30个交易内第一百货与华联商厦股票每日加权平均价格的算术平均值为基础,考虑每股未分配利润因素,运用上述加成系数进行加成处理确定为1:1.114。

折股基础不同,折股结果也不相同,这就导致同股不同权、同股不同价,在合并中很难保持双方流通股股东和非流通股东的利益均衡。

三、推进我国换股并购的相关建议针对本案例反映出的问题,结合我国的实际情况,提出相关的建议,以有利于推进换股并购在我国的运用。

企业战略-一百华联吸收合并案例分析四、案例分析(一)合并动因分析本文的第二部分中回忆了各类企业并购动因的理论,此处将理论运用到实际案例中,具体分析一百华联合并案的动因。

1.协同效应合并双方所属行业差不多相同,都属零售业,此次并购是典型的横向并购。

按照企业合并理论,横向并购能够扩大生产规模,提升行业集中度,操纵或阻碍同类产品的市场,实现规模经济,增强公司在同行业中的竞争能力。

上海百联(集团)有限公司控股上海一百集团和华联集团,成为两家公司的实际操纵人,合并的初衷也正是为了集团的资源整合,减少同业竞争和关联业务,缩减成本。

也确实是讲,合并的要紧动因即是协同效应。

2.代理效应按照Jensen(1986)的观点,合并能够增加公司的可操纵资源,使治理者酬劳提升或者增加其职位的稳固性。

治理者的收入不仅包括显性收入,即货币收入,如合同工资等,还包括隐性的如舒服的办公楼、度假等酬劳。

在百联股份有限公司中,国有股的比重为50.06%,处控股地位。

尽管一样在国有控股企业中,高治理者收入(显性收入)与一般职员收入之比小于非国有控股公司之比,但他们可从隐性收入部分得到补偿,例如扩大公司规模加大工作量和风险,从而增加酬劳和津贴等。

合并动因是促成合并的前提,然而案例中最为关键的是合并方案。

合并所涉及各方股东的利益,合并本身的成功与否,以及合并的后续进展都与之紧密有关。

下文确实是对合并方案各项要点的具体分析。

(二)合并方案分析1. 释疑吸取合并本文之前的部分差不多介绍了关于企业并购的一些概念的定义。

而针对一百华联合并案,在此,依旧需要强调其中吸取合并的意义。

本案例中,第一百货合并华联商厦,合并后华联商厦的法人资格注销,第一百货为存续公司,即是吸取合并。

那么治理当局什么原因要采纳如此的形式呢?两家上市公司差不多上拥有悠久历史和文化背景的“老字号”,能够讲都有其各自的品牌优势。

而此次合并不仅作为吸取合并完全注销了“华联商厦”那个名字,同时也将第一百货更名为“百联”,能够讲市的两家公司的品牌优势都无所发挥。

★★★文档资源★★★四、案例分析(一)合并动因分析本文的第二部分中回顾了各类企业并购动因的理论,此处将理论运用到实际案例中,具体分析一百华联合并案的动因。

1.协同效应合并双方所属行业基本相同,都属零售业,此次并购是典型的横向并购。

根据企业合并理论,横向并购可以扩大生产规模,提高行业集中度,控制或影响同类产品的市场,实现规模经济,增强公司在同行业中的竞争能力。

上海百联(集团)有限公司控股上海一百集团和华联集团,成为两家公司的实际控制人,合并的初衷也正是为了集团的资源整合,减少同业竞争和关联业务,缩减成本。

也就是说,合并的主要动因即是协同效应。

2.代理效应按照Jensen(1986)的观点,合并可以增加公司的可控制资源,使管理者报酬提高或者增加其职位的稳定性。

管理者的收入不仅包括显性收入,即货币收入,如合同工资等,还包括隐性的如舒适的办公楼、度假等报酬。

在百联股份有限公司中,国有股的比重为%,处控股地位。

虽然一般在国有控股企业中,高管理者收入(显性收入)与普通员工收入之比小于非国有控股公司之比,但他们可从隐性收入部分得到补偿,例如扩大公司规模加大工作量和风险,从而增加报酬和津贴等。

合并动因是促成合并的前提,然而案例中最为关键的是合并方案。

合并所涉及各方股东的利益,合并本身的成功与否,以及合并的后续发展都与之密切相关。

下文就是对合并方案各项要点的具体分析。

(二)合并方案分析1. 释疑吸收合并本文之前的部分已经介绍了关于企业并购的一些概念的定义。

而针对一百华联合并案,在此,还是需要强调其中吸收合并的意义。

本案例中,第一百货合并华联商厦,合并后华联商厦的法人资格注销,第一百货为存续公司,即是吸收合并。

那么管理当局为什么要采用这样的形式呢?两家上市公司都是拥有悠久历史和文化背景的“老字号”,可以说都有其各自的品牌优势。

而此次合并不仅作为吸收合并完全注销了“华联商厦”这个名字,并且也将第一百货更名为“百联”,可以说市的两家公司的品牌优势都无所发挥。

合并事件发生以来,理论界和实业界各类人士都对此做出过很多的分析与评论。

在此,本文有这样几点解释:1) 吸收合并较新设合并所需办理的法律手续更为简单;2) 吸收合并较新设合并所需经历的时间更短;3) 吸收合并较新设合并所需要的成本更低。

当时百联的法人代表张新生在一次接受采访中也袒露说,“新设合并太慢了,新设一个公司到上市要差不多3年时间,而且证监会对此管得比较严。

”“我们也考虑过通过资产置换、买卖等方式,保留华联商厦这一个壳,但经过核算,税收方面将要付出4亿元。

这对于一家上市公司而言是难以承受的。

吸收合并是我们可以选择的最好方式。

”(经济观察报2004年4月17日)另一个问题是,为什么是一百吸收华联?数据显示,2003年华联商厦的销售净利率和净资产收益率分别为和,都要高于第一百货的和。

此外,华联商厦的注册地在浦东,所享受的所得税收优惠相比第一百货也更为有利,因此看起来似乎更应该是华联吸收一百。

事实上,一百和华联分别属于百联集团所控制的一百集团和华联集团,因此,合并本身就是高层管理者对于企业集团整合的一个手段。

华联商厦在上世纪90年代末已完成了不良资产的调整,目前属于稳步发展期。

而第一百货在2002年才将不良资产悉数卖出,将经营结构理顺。

因此,将华联商厦并入第一百货更有利于集团资源的整合。

2. 折股比例释疑一百华联合并案中最值得关注的一点就是它独特的折股比例,与现金选择权并列,被称为“百联模式”。

《合并报告书》中这样说明,“鉴于我国上市公司存在股权分置情形,本次合并涉及合并双方非流通股股东和流通股股东四方利益,由于市场对不同性质的股份存在不同的价值判断,因此合并双方协商决定采用两个折股比例来分别平衡非流通股和流通股股东的利益。

”上文已经提过,此次合并的非流通股折股比例为1:,流通股折股比例为1:。

在此,首先要解决的问题是,这样的折股比例是如何确定的。

值得注意的是,非流通股折股比例的计算基准是每股净资产,而流通股折股比例的计算基准是30个交易日加权平均价格算术平均值,同时考虑未分配利润的影响因素。

并且,在此基础上,合并双方考虑了商用房地产潜在价值、盈利能力及业务成长性等因素对折股比例进行加成计算。

按照方案,商用房地产潜在价值以评估机构(上海立信评估有限责任公司)对合并双方主要商用房地产的估价结果为依据,盈利能力指标主要考察合并双方最近三年加权净资产收益率(税前利润)的算术平均值, 业务成长性指标主要考察合并双方最近三年主营业务收入增长率的算术平均值,综合计算出加成系数为%。

那么,根据截止2003年12月31日的第一百货每股净资产元,华联商厦的每股净资产元,和截止2004年4月6日,第一百货前30个交易日加权股价均值为元,每股未分配利润元,华联商厦前30个交易日加权股价均值为元,每股未分配利润元,得到的折股比例计算公式如下:1非流通股折股比例 =被合并方每股净资产×(1+加成系数)=×(1+%)=合并方每股净资产流通股折股比例 =被合并方加权股价算术平均值 + 被合并方每股未分配利润×(1+加成系数)合并方加权股价算术+ 合并方每股未分配利润平均值=+×(1+%)=+因此,合并双方非流通股折股比例为1:,流通股折股比例为1:。

最终,华联商厦原有的298, 132, 778股非流通股和124, 467, 083股流通股,根据上述换股比例换成第一百货非流通股的数量379, 523, 026,流通股的数量138, 656, 330,合计总量为518, 179, 356股。

就是说,换股后原华联商厦非流通股与流通股股东之间的比例将由换股前的倍扩大到倍。

从整体上看,通过换股,原华联商厦非流通股股东在新存续公司的权益显然要大大超过原华联商厦流通股股东。

同时存续公司非流通股与流通股股东之间的比例由原来的倍变为倍。

在此,本文作出两种假设。

假设一,合并的流通股和非流通股按照相同的方法折算,会有怎样的结果呢?在此,以非流通股折算方法计算,即以每股净资产为基准并考虑加成系数,可以得出统一的折股比例为,那么合并后,华联商厦的非流通股和流通股将分别折算为379,523,026股和158,446,597股,合计换股总量为537,969,623。

换股之后原有华联商厦非流通股与流通股股东之间的比例不变,而存续公司非流通股与流通股股东之间的比例由原来的倍变为倍假设二,其他按照原有方案,但由一百吸收合并华联改为华联吸收合并一百。

用相同的折股方法和加成系数可以得出第一百货非流通股折股比例为1:,流通股折股比例为1:,即第一百货非流通股股东可用1股非流通股换取股华联商厦的非流通股,流通股股东可用1股流通股换取股华联商厦的流通股。

那么合并后,第一百货的非流通股和流通股将非别折算为309,925,027股和169,042,531股,换股总量为326,867,558股。

换股之后,原第一百货的非流通股与流通股股东之间的比例由原来的倍变为倍,而存续公司之间的非流通股与流通股股东之间的比例由原来的倍变为。

详见下表表4-1:合并前后流通股与非流通股持股数量及比例第一百货华联商厦合并后(现有方案)合并后(假设一)合并后(假设二)总股本数量(万股)58,28544,260110,103112,08290,157流通股数量(万股)18,83112,44732,69734,67629,351非流通股数量(万股)39,45329,81377,40677,40660,806非流通股与流通股比例(倍)可见,若不考虑其他因素的影响,仅从持股比例上来说,在上述几种合并方案中,管理当局目前所采取的方案使得流通股股东的利益受到最严重得侵害,而相反,非流通股股东则从中得到巨大的收益。

因此,尽管相关人士如何解释说,“要一碗水端平是很难的,如果公司合并有利于发展,而并不是大股东从中获得利益,我们就可以说是一个好的方案”,“在目前情况下拿出一个兼顾四方股东的利益的合理方案应该是很困难的”,无论如何分析结果却难以让人信服张新生的所谓“合并方案兼顾了各方利益,尤其是流通股股东的利益,充分体现了百联集团对两个上市公司中小股东利益保护的意识”一说(上海证券报2004年4月9日)。

3. 现金选择权本次合并方案中,现金选择权的设置先不论其优劣,在我国证券市场上都是一个创举。

根据合并方案,现金选择权价格区别非流通股和流通股,非流通股现金选择权价格确定为第一百货与华联商厦合并基准日的每股净资产值,分别为元和元;第一百货与华联商厦流通股现金选择权价格确定为董事会召开前12个月每日加权平均价格的算术平均值上浮5%,分别为元和元。

然而,这一创举的产生,几乎成了人们质疑的焦点。

停牌前,第一百货和华联商厦的收盘价分别为元和元,现在给出的流通股置换价格分别为元和元,也就是说如果股东选择使用现金选择权,将面临着近20%的损失。

那么,有谁会选择这样的权利?股东权益,尤其是小股东权益保障何在?此外,分析合并方案还可以发现,上述流通股折股比例的基准是董事会前30日的股价均值,而此处的现金选择权却选择董事会前12个月的股价均值上浮5%。

合并方案中并没有解释为什么这样选择,但根据相关数据的分析,数据显示,合并双方在董事会前12个月的股价都呈现出先抑后扬的趋势,并且上升幅度高于下降的幅度,最终价格都超过了初始价格25%以上。

因此,以董事会前30天股价计算得出的折股比例的价格必定会高于以董事会前12个月股价计算得出的现金选择权的价格。

不愿意使用现金选择权的流通股股东只能选择仍然不利的折股比例。

可见,本次合并方案的现金选择权不但没有起到保护流通股小股东的利益的作用,还使得流通股股东蒙受损失。

而从另一方面来说,非流通股的现金选择权对于非流通股股东来说是一种变现的渠道,尤其是社会募集法人股。

包括第一百货和华联商厦在内的一批早期上海上市公司,其部分法人股由私人集资购买。

由于没有公开的交易市场,这些法人股长期无法兑现。

此次合并设定了现金选择权方案,使这些社会募集法人股可以通过申请现金选择权达到兑现的目的。

从第一百货和华联商厦于2004年5月11日公布的现金选择权申请结果公告,我们发现大量非流通股股东申请了现金选择权,其中,第一百货申请现金选择权的非流通股股份数为18, 664, 677股,占第一百货131, 185, 624股社会募集法人股的%;华联商厦申请现金选择权的非流通股股份数为42, 361, 694股,占华联商厦150, 023, 979股社会募集法人股的%。

因此,现金选择权归根结底,仍然是为部分非流通股股东设置的。

(三)合并结果首先,合并是否成功,最直观的可以将财务报表的相关数据进行比较,了解合并前后公司的财务状况和盈利能力等。