第四节-会计监督课件

- 格式:pptx

- 大小:241.04 KB

- 文档页数:25

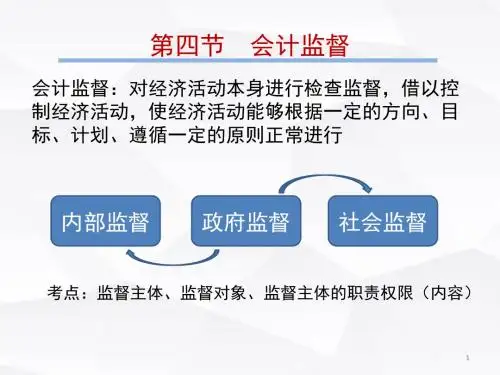

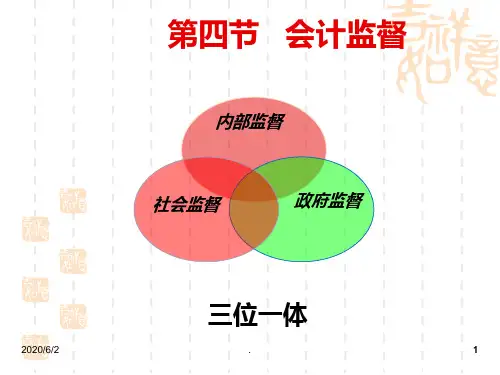

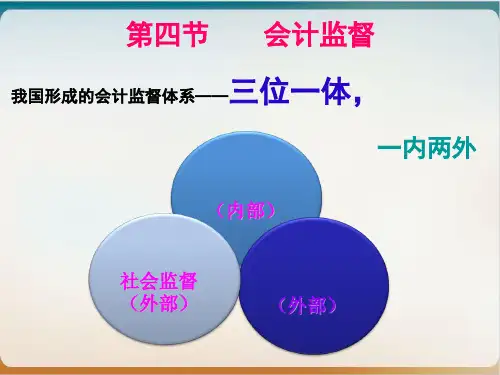

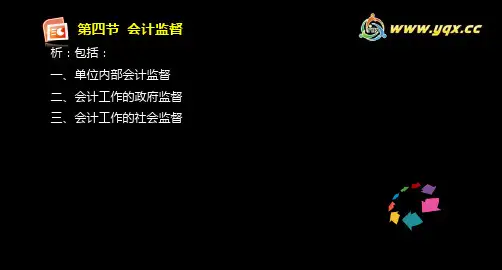

第四节会计监督会计监督是会计的基本职能之一,会计法确立了三位一体的会计监督体系。

所谓三位,是指会计监督体系的结构包括三个层次:即单位部的会计监督、政府监督和社会监督。

所谓一体,是指各层次监督之间的相互联系、相互协调形成一个有机整体。

部监督的本质是部控制,是部管理的重要组成部分;社会监督是对部监督的再监督,其特征是监督行为的独立性和有偿性;政府监督是对部监督和社会监督的再监督,其特征是强制性和无偿性。

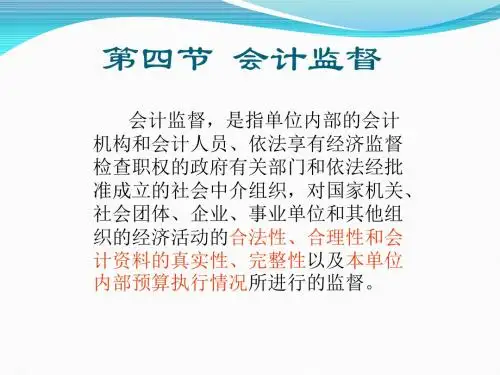

一、单位部会计监督(一)单位部会计监督的概念单位部会计监督,是指为了保护其资产的安全完整,保证其经营活动符合国家法律、法规和部制度,提高经营管理水平和效率,而在单位部采取的一系列相互制约、相互监督的制度和方法。

单位部会计监督的本质是部控制,是一种自我监督,是部管理的重要组成部分。

(二)单位部会计监督主体和对象1、部会计监督的主体是本单位的会计机构和会计人员;2、部会计监督的对象是本单位的经济业务活动,而不是会计工作本身,这不同于政府监督。

3、单位负责人负责单位部会计监督制度的组织实施,对本单位部会计监督制度的建立及有效实施承担最终责任。

例题1、根据我国《会计法》的规定,单位部会计监督的主体是指()。

A、单位负责人B、注册会计师及会计师事务所C、本单位的会计机构和会计人员D、财政部门派出的人员答案:C解析:这是法定的部会计监督的主体。

例题2、《会计法》所称的部会计监督的对象是指()A、本单位的经济业务活动B、会计机构和会计人员C、政府财政部门D、部的审计活动答案:A解析:部会计监督的主体是本单位的会计机构和会计人员,对象是本单位的经济业务活动。

例题3、在下列主体中,应当对本单位部会计监督制度的建立和有效实施承担最终责任的是()A、会计机构负责人B、会计主管人员C、总会计师D、单位负责人答案:D解析:单位负责人应当对本单位部会计监督制度的建立和有效实施承担最终责任。

对部会计师监督实施情况承担最终责任的是单位负责人而不是会计机构负责人。