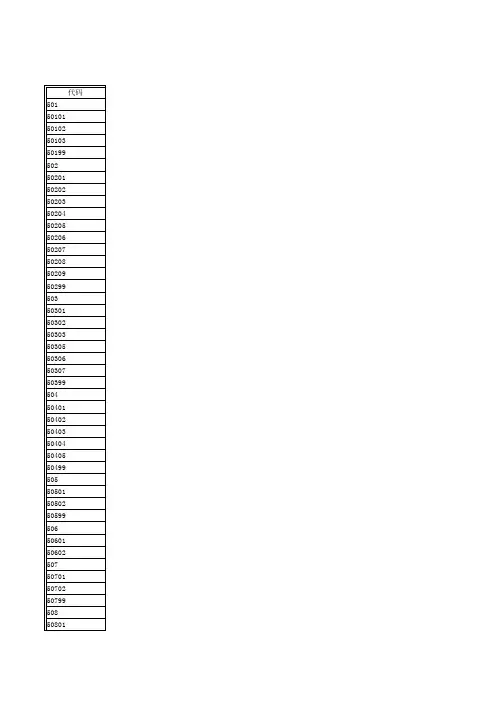

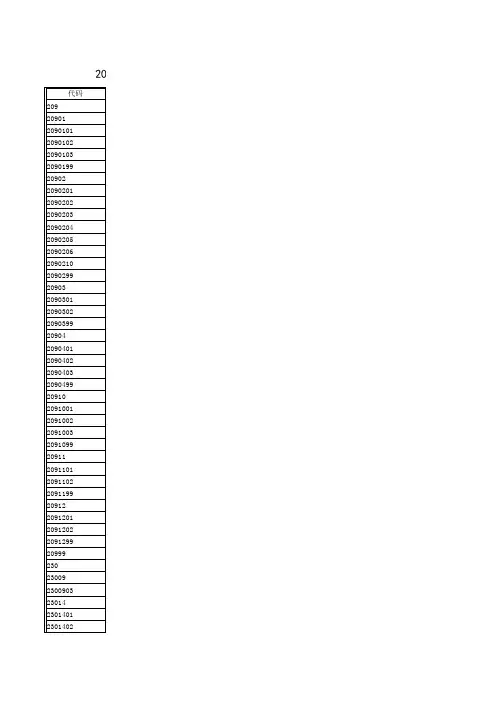

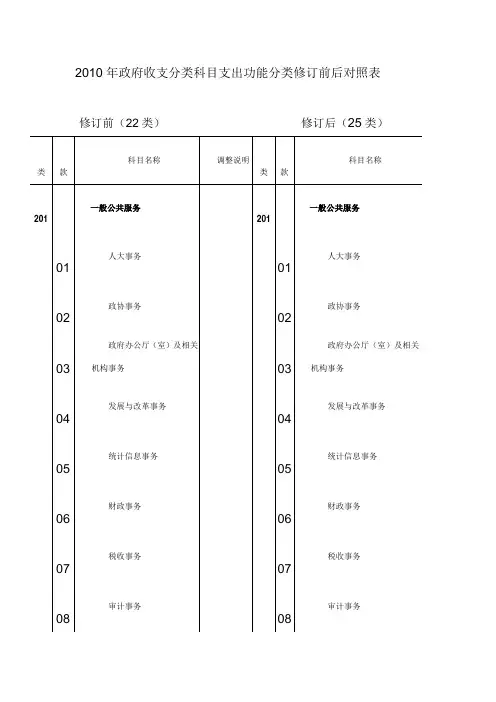

2020年政府收支分类科目修订前后对照表

- 格式:xls

- 大小:73.00 KB

- 文档页数:1

财政部、中国人民银行关于修订2011年政府收支分类科目的通知文章属性•【制定机关】中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2011.04.06•【文号】财预[2011]283号•【施行日期】2011.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】预算、决算正文财政部、中国人民银行关于修订2011年政府收支分类科目的通知(财预[2011]283号)党中央有关部门,国务院各部委、各直属机构,总后勤部,高法院,高检院,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳市中心支行:根据预算管理需要,现就《2011年政府收支分类科目》调整及有关预算管理问题通知如下:一、新增矿产资源专项收支科目根据《财政部国土资源部关于将矿产资源专项收入统筹安排使用的通知》(财建[2010]925号)有关规定,删除1030204项“矿产资源补偿费收入”和1030206项“探矿权、采矿权使用费及价款收入”;增设1030215项“矿产资源专项收入”,科目说明为“中央与地方共用收入科目”。

其下设01目“矿产资源补偿费收入”,科目说明为“反映按《矿产资源补偿费征收管理规定》征收的矿产资源补偿费”;02目“探矿权、采矿权使用费收入”,科目说明为“反映按《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》征收的使用费”;03目“探矿权、采矿权价款收入”,科目说明为“反映按《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》征收的价款”。

删除2200117项“矿产资源补偿费安排的支出”和 2200118项“探矿权、采矿权使用费和价款安排的支出”;增设2200120项“矿产资源专项收入安排的支出”,科目说明为“反映根据《财政部国土资源部关于将矿产资源专项收入统筹安排使用的通知》规定用矿产资源专项收入安排的支出”。

![财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知-财预[2007]24号](https://uimg.taocdn.com/ff9e9a0e0a4e767f5acfa1c7aa00b52acfc79cbd.webp)

财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知正文:----------------------------------------------------------------------------------------------------------------------------------------------------财政部、中国人民银行、国家税务总局关于修订2007年政府收支分类科目的通知(2007年3月15日财预[2007]24号)各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、副省级城市中心支行,新疆生产建设兵团财务局,中国电力监管委员会,国家电网公司,中国南方电网有限责任公司,内蒙古自治区电力有限责任公司:为适应预算收支管理的需要,现就《2007年政府收支分类科目》设置与使用作如下规定:一、在收入分类科目103类“非税收入”06款“国有资本经营收入”03项“产权转让收入”下新增02目“电力改革预留资产变现收入”,科目说明为“中央收入科目。

反映电力体制改革中预留的发电资产变现收入。

”二、在支出功能分类科目215类“工业商业金融等事务”04款“电力”下增设17项“电力改革专项支出”,科目说明为“反映用电力改革预留资产变现收入安排的支持电网企业主辅分离等改革的支出。

”三、鉴于中国银河证券有限责任公司拟实行股改,且缴纳的所得税并不实行跨地区分享,对一些地方存续的银河证券有限责任公司缴纳的所得税,2007年仍不单设科目,一并在101类“税收收入”04款“企业所得税”24项“国有非银行金融企业所得税”09目“其他国有非银行金融企业所得税”中反映。

已通过其他科目办理缴库的,请按上述科目进行调整。

四、《2007年政府收支分类科目》附录一:一般预算收支科目按上述第一、二项规定作相应调整。

![财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)](https://uimg.taocdn.com/a0cb7e552f3f5727a5e9856a561252d381eb2047.webp)

财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)文章属性•【制定机关】中国人民银行,财政部,中国人民银行(已变更),银行•【公布日期】2008.12.18•【文号】财预[2008]478号•【施行日期】2008.12.18•【效力等级】部门规范性文件•【时效性】失效•【主题分类】财政综合规定正文*注:本篇法规已被:财政部关于公布废止和失效的财政规章和规范性文件目录(第十一批)的决定(发布日期:2011年2月21日,实施日期:2011年2月21日)宣布失效财政部、中国人民银行关于修订2008年政府收支分类科目的通知(财预[2008]478号)国务院各部委、各直属机构,高法院,高检院,总后勤部,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国人民银行上海总部、各分行、营业管理部、省会(首府)城市中心支行、大连、青岛、宁波、厦门、深圳中心支行:为适应预算收支管理的需要,现就2008年政府收支分类科目调整及有关预算管理问题明确如下:一、在101类“税收收入”11款“印花税”01项“证券交易印花税”下新增01目“证券交易印花税”,科目说明为“中央与地方共用收入科目。

”09目“证券交易印花税退库”,科目说明为“中央与地方共用收入科目,反映按有关文件规定办理的证券交易印花税退库收入。

”二、将103类“非税收入”04款36项下的04目“导游人员资格考试费和等级考核费”以及37项下的01目“海洋废弃物收费”的科目说明,统一修改为“中央与地方共用收入科目。

”三、对2008年已按修订前科目缴库的收入,请根据《财政部关于返还全国社保基金2003-2007年证券(股票)交易印花税的通知》(财金[2008]136号)、《财政部国家发展改革委关于导游人员资格考试和导游人员等级考核收费有关问题的通知》(财综[2006]31号)、《国家发展改革委、财政部关于重新核定废弃物海洋倾倒费收费标准的通知》(发改价格[2005]2648号)规定的预算级次分别调账。

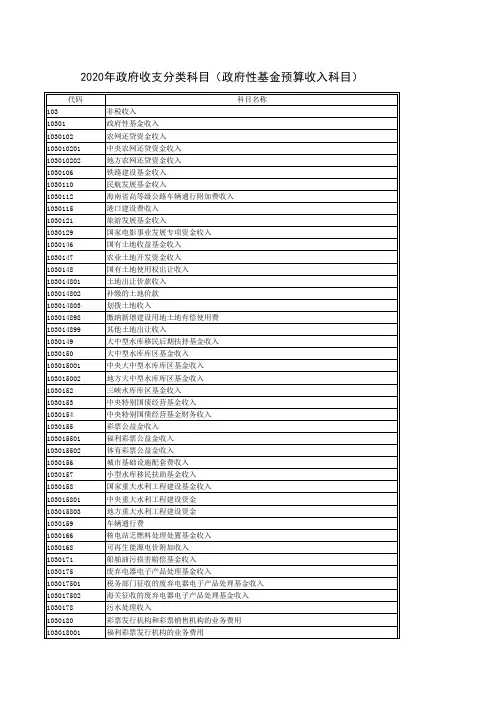

![财预[2020]61号附件:2020年政府收支分类科目修订前后对照表](https://uimg.taocdn.com/9de306b5bed5b9f3f80f1caa.webp)

《生态环境损害赔偿资金管理办法(试行)》2020年3月11日财政部自然资源部生态环境部住房城乡建设部水利部农业农村部林草局高法院高检院关于印发《生态环境损害赔偿资金管理办法(试行)》的通知财资环〔2020〕6号各省、自治区、直辖市、计划单列市财政厅(局)、自然资源厅(局)、生态环境厅(局)、住房城乡建设厅(委)、水利厅(水务局)、农业农村厅(局、委)、林业和草原局、高级人民法院、人民检察院,新疆生产建设兵团财政局、自然资源局、生态环境局、住房城乡建设局、水利局、农业农村局、林业和草原局、人民法院、人民检察院:为加快推进生态文明建设,规范生态环境损害赔偿资金管理,根据《中华人民共和国预算法》、《中华人民共和国环境保护法》、《生态环境损害赔偿制度改革方案》,我们制定了《生态环境损害赔偿资金管理办法(试行)》。

现予印发,请遵照执行。

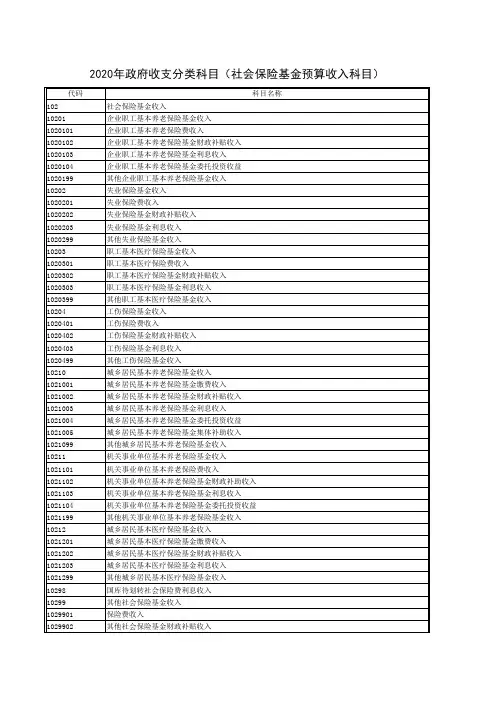

2020年生态环境损害赔偿收入列政府收支分类科目“1039999其他收入”,以后年度根据政府收支分类科目修订情况列入相应科目。

附件:生态环境损害赔偿资金管理办法(试行)财政部自然资源部生态环境部住房城乡建设部水利部农业农村部林草局高法院高检院2020年3月11日附件生态环境损害赔偿资金管理办法(试行)第一条为加快推进生态文明建设,规范生态环境损害赔偿资金管理,根据《中华人民共和国预算法》、《中华人民共和国环境保护法》、《生态环境损害赔偿制度改革方案》等,制定本办法。

第二条本办法所称生态环境损害赔偿资金,是指生态环境损害事件发生后,在生态环境损害无法修复或者无法完全修复以及赔偿义务人不履行义务或者不完全履行义务的情况下,由造成损害的赔偿义务人主动缴纳或者按照磋商达成的赔偿协议、法院生效判决缴纳的资金。

经生态环境损害赔偿磋商协议确定或者人民法院生效法律文书确定,由赔偿义务人修复或者由其委托具备修复能力的社会第三方机构进行修复的,发生的生态环境损害修复费用不纳入本办法管理。

第三条本办法所称赔偿义务人,是指违反法律、法规和国家有关规定,造成生态环境损害的单位和个人。

政府收支分类科目改革对行政事业单位会计核算的影响作者:肖峰来源:《今日财富》2022年第03期政府收支分类科目是公共财政管理核算的基础,2018年开始实施支出经济分类科目改革,并在次年开始对相关会计制度加以落实,而该项工作的落实也对行政事业单位当中的会计核算造成了一定的影响。

本文简述政府收支分类改革内容,阐述了部门预算常见业务应用,分析了对会计核算的影响,并举例说明。

《预算法》明确指出,政府部门应该将自身的全部收支都纳入预算当中。

而预算主要是由政府进行编制,在获得立法机关审批通过以后,实施的一种能够直观反映政府年度收支情况的计划。

但在落实预决算编制、组织、执行以及会计核算工作的过程中,需要将收支分类科目作为相关依据,如此才能提高相关工作的科学性与合理性。

而我国财政部门历经十余年探索,2018年开始实施支出经济分类科目改革,并在2019年开始在政府当中正式实施会计制度,这在推动相关工作改进和完善的同时,也对行政事业单位中的会计核算工作造成了一定的影响。

一、政府收支分类改革(一)政府收支分类的概念所谓的政府收支分类,实际就是按照特定的类别及层次对政府收支情况进行划分的工作,该项工作的主要目的是为了对政府各项收支活动进行清晰、全面地反映。

属于较为基础的财政预算管理工作,会对财政预算管理科学性、规范性以及透明性造成直接的影响。

而从形式上看,分类就是根据相关标准在收支对照表当中对政府的收支计划进行分类的反映;其内容需要能够对政府收支结构和规模做出相应的计划与安排。

而具体的收支分类涉及到收入分类、支出经济分类以及支出功能分类等内容。

(二)政府收支分类的目的在政府当中落实收支分类工作的主要目的是为了對政府各项收入进行系统的反映;而针对支出功能进行分类,是为了对政府的相关职能活动加以反映;支出经济分类,则将政府支出的方向及用途全面、规范地反映出来。

改革后的政府预算,更具有专业性、实用性、通俗性。

既充分满足了财政管理的要求,又具备简化实用的特点。