乐普医疗:阿托伐他汀一致性评价即将获批 强烈推荐评级

- 格式:pdf

- 大小:793.45 KB

- 文档页数:8

阿托伐他汀无效宣告请求案评析(李亚林)辉瑞公司的降脂药立普妥(阿托伐他汀)是全球销售排名第一的超级重磅炸弹型药物,年销售额超过100亿美元。

阿托伐他汀的化合物专利在全球过期后,辉瑞公司仍拥有20余个阿托伐他汀衍生物晶体的专利,这些晶体中最著名的即为阿托伐他汀钙I型晶体(立普妥中的活性成分),该晶体在中国的专利权(第.3号发明专利)为沃尼尔·朗伯公司(辉瑞公司的子公司)所拥有。

2007年6月至2008年5月,北京嘉林药业股份有限公司以及张楚先后三次就该阿托伐他汀钙I型晶体专利权向国家知识产权局专利复审委员会提出无效宣告请求。

因该专利权本身蕴含巨大的经济价值,且属于针对药物晶体专利权较早被请求宣告无效的案件之一,对于渐呈热点的晶体专利的确权标准具有风向标意义,故自无效宣告审理阶段即引人瞩目。

专利复审委员会经审理后,以该专利说明书未充分公开所有权利要求的技术方案为由,宣告第.3号发明专利权全部无效。

该无效宣告决定切入错综复杂的技术问题,以所属技术领域的技术人员的角度对水合晶体的充分公开给出了有价值的判断思路。

且该案属于较少遇到的说明书撰写貌似清楚、完整,但实际上却无法实现的情形,能引发专利法将公开充分的判断主体设定为所属技术领域的技术人员这一特定主体的思考,对于更好理解专利法第二十六条第三款具有启发作用。

具体案情如下:2009年6月17日,专利复审委员会作出第13582号无效宣告请求审查决定(下称无效宣告决定),该决定涉及2002年7月10日授权公告的、名称为“结晶[R-(R*,R*)]-2-(4-氟苯基)-β,δ-二羟基-5-(1-甲基乙基)-3-苯基-4-[(苯氨基)羰基]-1H-吡咯-1-庚酸半钙盐”的第.3号发明专利权,其申请日为1996年7月8日。

该专利授权公告的权利要求书共包括24项权利要求,其中权利要求1~3保护一种含1~8摩尔水的I型结晶阿托伐他汀水合物,其通过两种表征方式对所述结晶水合物进行了定义:(1)化学组成,即,含1~8摩尔(或3摩尔)水的阿托伐他汀水合物;(2)表征其微观结构的X射线粉末衍射(下称XPRD)和固态13C核磁共振(下称13C NMR)数据。

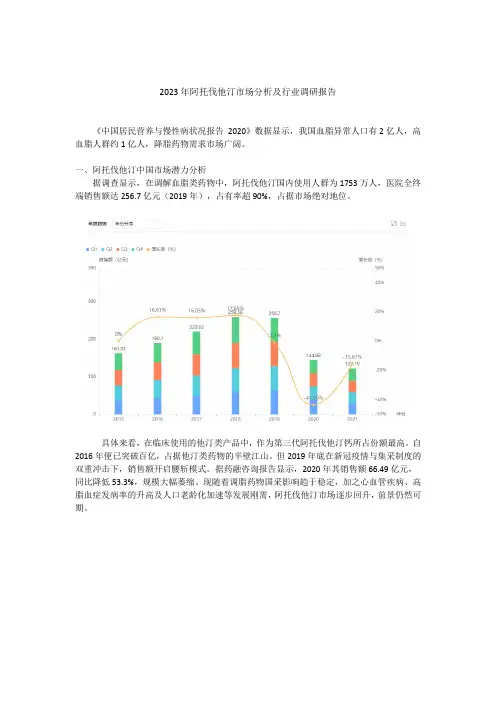

2023年阿托伐他汀市场分析及行业调研报告《中国居民营养与慢性病状况报告2020》数据显示,我国血脂异常人口有2亿人,高血脂人群约1亿人,降脂药物需求市场广阔。

一、阿托伐他汀中国市场潜力分析据调查显示,在调解血脂类药物中,阿托伐他汀国内使用人群为1753万人,医院全终端销售额达256.7亿元(2019年),占有率超90%,占据市场绝对地位。

具体来看,在临床使用的他汀类产品中,作为第三代阿托伐他汀钙所占份额最高。

自2016年便已突破百亿,占据他汀类药物的半壁江山。

但2019年底在新冠疫情与集采制度的双重冲击下,销售额开启腰斩模式。

据药融咨询报告显示,2020年其销售额66.49亿元,同比降低53.3%,规模大幅萎缩。

现随着调脂药物国采影响趋于稳定,加之心血管疾病、高脂血症发病率的升高及人口老龄化加速等发展刚需,阿托伐他汀市场逐步回升,前景仍然可期。

二、阿托伐他汀药物研发分析在我国阿托伐他汀市场中,以辉瑞为代表的原研企业在阿托伐他汀生产中占据主导地位,随着专利保护期的到来,本土药企纷纷生产仿制药以掘金这一几百亿赛道。

据药融咨询报告显示,目前受理阿托伐他汀一致性评价数据为77项,其中55项已通过一次性评价,均为片剂。

涉及企业33家,其中北京嘉林药业股份有限公司、苏州东瑞制药有限公司、北京福元医药股份有限公司及南京正大天晴制药有限公司以5、3、2、2成功获批项占据前三排位。

国产仿制药迎来获批井喷期,研发竞争激烈程度越来越明显。

三、中国阿托伐他汀市场竞争格局从产品类型方面来看,阿托伐他汀目前市场上共有阿托伐他汀钙片、阿托伐他汀钙胶囊、氨氯地平阿托伐他汀钙片及阿托伐他汀分散片四大主流细分品种。

其中,阿托伐他汀钙片为主导地位,累计销售额达到669.19亿元,占据80.7%的市场份额。

在细分应用领域方面,中国阿托伐他汀行业涵盖医院、药店等领域。

其中医院领域占比达77.85%,为主流销售渠道。

但受国采的影响,医院端市场趋于稳定,各品牌药企下沉药店零售渠道,开启新一轮市场角逐。

阿托伐他汀对动脉粥样硬化斑块影响的荟萃(Meta)分析沈燕霖;胡铁宏【摘要】目的:通过Meta分析评价阿托伐他汀对动脉粥样硬化斑块的影响。

方法:通过计算机检索相关数据库根据纳入、排除标准进行文献筛选和数据采集,使用RevMan5.0.25软件进行Meta分析。

结果:共纳入6项研究,进行meta分析,比较阿托伐他汀组与对照组斑块体积变化率,差异有统计学意义(P<0.05)。

去除异质源后对其中3项研究进行meta分析比较,各研究具有同质性,阿托伐他汀组与对照组的斑块体积变化率有显著差异(P<0.05)。

结论:阿托伐他汀具有稳定逆转斑块作用。

%Objective:The influence of atorvastatin on atherosclerotic plaque was evaluated by Meta-analysis. Methods:Literature screening and data collection were carried out by searching the relevant database based on the inclusion and exclusion criteria. RevMan5.0.25 software was used for Meta-analysis. Results: A total of six studies was included in the meta-analysis, comparing the atorvastatin statin groups with control groups in the change of plaque volume rate, and the difference was statistically significant(P<0.05). After the removal of heterogeneity source,these three studies were evaluated by meta-analysis, which showed the homogeneity of each study and in plaque volume rate change of the atorvastatin group was significantly differented with that of the control group (P<0.05). Conclusion:Atorvastatin reduces the volume of plaques.【期刊名称】《北方药学》【年(卷),期】2015(000)008【总页数】3页(P109-110,111)【关键词】阿托伐他汀;斑块;Meta分析【作者】沈燕霖;胡铁宏【作者单位】浙江萧山医院杭州 311202;浙江萧山医院杭州 311202【正文语种】中文【中图分类】R743.1动脉粥样硬化是造成脑血管病、冠心病等疾病的重要原因,稳定动脉粥样硬化斑块是预防心脑血管疾病的重要手段。

阿托伐他汀市场发展现状简介阿托伐他汀是一种用于治疗高胆固醇和心脏疾病的药物,被认为是高血脂和高胆固醇领域的首选药物之一。

它属于他汀类药物,通过抑制胆固醇合成酶来降低胆固醇水平,从而减少心脏病的风险。

阿托伐他汀市场在过去几年经历了快速的增长,本文将对阿托伐他汀市场的发展现状进行分析。

市场规模阿托伐他汀市场的规模在过去几年中快速增长。

据市场调研数据显示,2019年全球阿托伐他汀市场规模达到XX亿美元,在2025年预计将增长至XX亿美元。

阿托伐他汀的广泛应用领域和卓越的疗效是推动市场增长的主要因素。

市场驱动因素阿托伐他汀市场的增长得益于多个驱动因素。

首先,高胆固醇和心脏疾病的发病率不断增加,促使了患者对阿托伐他汀等药物的需求增加。

其次,阿托伐他汀的高效性和安全性得到了临床实践的验证,医生和患者对此类药物的认可度不断提高。

此外,阿托伐他汀市场的发展也受益于医疗技术的进步和药物研发的不断创新。

市场竞争阿托伐他汀市场存在着激烈的竞争。

目前,市场上存在多个制药公司生产和销售阿托伐他汀产品。

其中,辉瑞、雅培、辉腾等公司是市场的主要参与者。

这些公司通过不断创新和市场扩张来提高产品竞争力。

此外,阿托伐他汀的专利保护期限将在未来几年内到期,这可能会引发更激烈的市场竞争。

市场前景阿托伐他汀市场在未来几年内有望继续保持稳定增长。

随着医疗技术的不断进步,阿托伐他汀的疗效和安全性将进一步提高,进一步拓宽了应用领域。

此外,阿托伐他汀的市场竞争会更加激烈,价格竞争可能会对市场规模产生一定的影响。

然而,由于高胆固醇和心脏疾病的发病率依然较高,阿托伐他汀市场仍然有较大的增长潜力。

结论综上所述,阿托伐他汀市场在过去几年中取得了快速增长,并且将在未来几年内保持稳定增长。

市场上存在激烈的竞争,但阿托伐他汀的优越疗效和广泛应用领域给予其巨大的增长潜力。

随着医疗技术的进步和药物研发的创新,阿托伐他汀市场有望进一步扩大。

2024年阿托伐他汀钙片市场发展现状引言阿托伐他汀钙片是一种常用的降血脂药物,被广泛应用于治疗高血脂症和预防心血管疾病。

本文将对阿托伐他汀钙片市场的发展现状进行探讨。

阿托伐他汀钙片的基本信息阿托伐他汀钙片是一种售后处方药物,属于他汀类药物。

它通过抑制胆固醇合成酶HMG-CoA还原酶的活性,减少胆固醇的合成。

阿托伐他汀钙片在全球范围内销售,并被广泛接受和使用。

阿托伐他汀钙片市场规模阿托伐他汀钙片市场在过去几年里持续增长。

根据市场研究报告,阿托伐他汀钙片市场规模预计将在未来几年内继续增长。

这主要归因于高血脂症的普遍存在以及人们对心血管疾病预防的重视。

同时,随着全球人口老龄化趋势的加剧,阿托伐他汀钙片需求也将不断增加。

阿托伐他汀钙片市场竞争格局阿托伐他汀钙片市场竞争激烈。

目前,市场上有多家制药公司生产和销售阿托伐他汀钙片。

这些公司通过不同的产品定位、价格策略和市场推广努力争夺市场份额。

虽然市场上的竞争激烈,但阿托伐他汀钙片市场仍然具有较高的盈利潜力,吸引更多制药公司进入市场。

阿托伐他汀钙片的发展趋势未来,阿托伐他汀钙片市场将会继续发展并面临一些新的挑战。

首先,随着人们对健康的关注度提高,预防心血管疾病的需求将增加,进一步推动市场增长。

其次,新的治疗方法和药物也将对市场产生影响。

例如,基因检测技术的进步可能使个体化治疗成为可能,从而影响阿托伐他汀钙片的使用。

结论总结起来,阿托伐他汀钙片市场在全球范围内持续增长,市场规模预计将在未来几年内继续扩大。

然而,市场竞争激烈,制药公司需要通过产品定位和市场推广来争夺市场份额。

未来,市场发展将受到人们对健康的关注度提高、新的治疗方法和药物的影响等因素的影响。

2024年阿托伐他汀钙片市场前景分析引言阿托伐他汀钙片是一种常见的药物,用于降低胆固醇水平,预防和治疗心血管疾病。

随着人们对健康意识的不断提高,心血管疾病的防治需求也逐渐增加。

本文将对阿托伐他汀钙片市场前景进行分析,以帮助企业了解市场的发展趋势,制定合适的营销策略。

市场规模和增长趋势阿托伐他汀钙片市场具有广阔的发展空间。

根据市场调研数据显示,全球阿托伐他汀钙片市场规模在过去几年保持着稳定的增长,预计未来几年仍将保持增长态势。

主要驱动因素包括人口老龄化、生活方式的改变以及心血管疾病患者数量的增加等。

市场竞争格局阿托伐他汀钙片市场竞争激烈,主要有几家国际知名制药公司在该市场占据较大份额。

这些公司拥有强大的研发和生产能力,具备较高的市场知名度和品牌影响力。

但随着国内制药企业的不断壮大,他们也在该市场积极参与竞争,加剧了市场的竞争格局。

市场发展趋势1.创新研发:随着科技进步和研发投入的增加,阿托伐他汀钙片的新产品不断涌现。

创新研发将进一步提高产品的质量和疗效,满足消费者对高品质药物的需求。

2.市场细分化:随着人们对个性化治疗的需求增加,市场将进一步细分化。

个性化治疗可以根据患者的特殊情况进行定制,提高药效和可接受性。

3.渠道拓展:随着电子商务的快速发展,药物的销售渠道也在不断拓展。

传统的实体药店渠道仍然存在,但在线销售渠道将成为未来的趋势,通过线上销售可以更好地覆盖更广大的消费者群体。

4.市场营销策略:针对不同的消费者群体,制定有效的市场营销策略将成为企业在竞争中取胜的关键。

通过精准定位和差异化营销,企业可以更好地满足消费者的需求,并赢得市场份额。

市场挑战1.法规限制:药物市场受到严格的监管和法规限制,新药的上市需要经过严格的审批程序。

这对企业的研发和生产提出了更高的要求,增加了上市的时间和成本。

2.品质和安全问题:药物的品质和安全是消费者关注的重点。

企业需要加强质量管理和安全控制,确保产品的安全和有效性,以赢得消费者的信任。

阿托伐他汀钙片仿制药与原研药治疗高脂血症的疗效与经济学评价!谢欠1*,李娜$,龚敏$,易吉秀",陈正萍%1.重庆市黔江中心医院药学部,重庆409000;2•重庆市黔江中心医院内分泌科,重庆409000)中图分类号R972O6文献标志码A文章编号1672-2124(2021)01-0034-04DOI10.14009/j.issn.1672-2124.2021.01.009摘要目的:比较阿托伐他汀钙片仿制药(阿乐)与原研药(立普妥)治疗高脂血症的临床疗效和经济学评价。

方法:选取2017年1月至2019年12月重庆市黔江中心医院收治的高脂血症患者150例,采用随机数字表法将患者分为观察组"75例)和对照组(75例)。

对照组患者给予阿托伐他汀钙片原研药(立普妥)20mg/d;观察组患者给予阿托伐他汀钙片仿制药(阿乐)20mg/d'两组患者的给药时间均为连续给药24周。

检测两组患者的血脂指标*甘油三酯(TG)、总胆固醇(TC)、低密度脂蛋白胆固醇(LDL-C)及高密度脂蛋白胆固醇(HDL-C)]水平,比较两组患者药物治疗的临床疗效和安全性,并进行药物经济学评价。

结果:与治疗前相比,两组患者治疗后的血浆TC&TG及LDL-C水平明显降低,血浆HDL-C水平明显升高,差异均有统计学意义(P<0.05);治疗后,两组患者组间比较,TG、TC、LDL-C及HDL-C水平的差异均无统计学意义(!>0.05)。

观察组、对照组患者的调脂总有效率分别为92.00%(69/75)、94.67%(71/75);观察组、对照组患者的不良反应发生率分别为10.67%(8/75)、12.00%(9/75),上述差异均无统计学意义"!>0.05)。

观察组、对照组患者的总成本分别为92.40、1026.48元,成本-效果比分别为1.01、10.84;以观察组作为参考,对照组的增量成本-效果比为正数,提示对照组方案(立普妥)成本降低,其药物疗效也随之降低,故观察组方案(阿乐)更具有经济学价值。

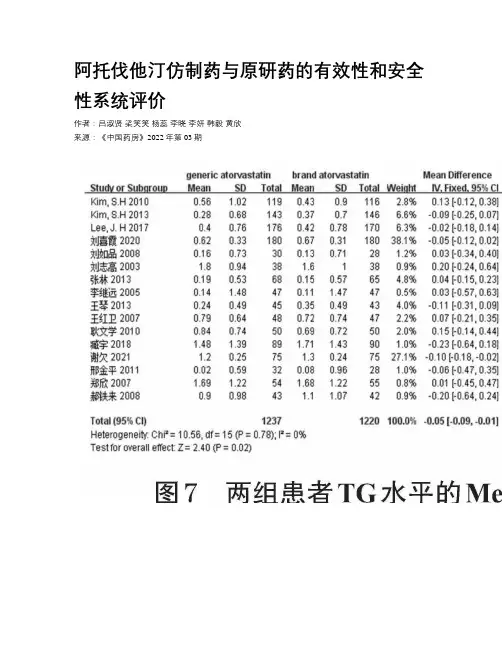

阿托伐他汀仿制药与原研药的有效性和安全性系统评价作者:吕淑贤梁笑笑杨蕊李晓李妍韩毅黄欣来源:《中国药房》2022年第03期中图分类号 R972+.6 文献标志码 A 文章编号 1001-0408(2022)03-0358-08DOI 10.6039/j.issn.1001-0408.2022.03.17摘要目的系统评价阿托伐他汀仿制药与原研药的有效性和安全性,为临床用药选择提供最新的循证参考。

方法计算机检索PubMed、Cochrane Library、Embase、中国知网、维普网、万方数据库,收集阿托伐他汀仿制药与原研药的干预性研究和观察性研究,检索时限均为数据库建库起至2021年4月。

对符合纳入标准的研究进行资料提取后,采用Cochrane风险偏倚评估工具5.1.0对干预性研究进行质量评价,采用纽卡斯尔-渥太华量表(NOS)对观察性研究进行质量评价;运用RevMan 5.4统计软件进行Meta分析,同时进行描述性分析。

结果共纳入24项研究,其中21项为随机对照试验(RCT)、3项为回顾性队列研究(RCS),合计20 001例患者。

RCT的Meta分析结果显示,仿制药降低低密度脂蛋白胆固醇(LDL-C)程度[MD=-0.05,95%CI(-0.12,0.02),P=0.16]、升高高密度脂蛋白胆固醇(HDL-C)程度[MD=-0.00,95%CI(-0.02,0.01),P=0.52]与原研药比较差异无统计学意义,降低总胆固醇(TC)程度[MD=-0.11,95%CI(-0.17,-0.06),P0.05)方面的差异无统计学意义。

亚组分析结果显示,北京嘉林药业生产的仿制药(简称“嘉林仿制药”)降低TC、TG的程度小于原研药,差异有统计学意义,其他指标及其他厂家仿制药组各指标与原研药组比较差异均无统计学意义;与原研药相比,嘉林仿制药20 mg/d组降低TC、TG的程度小于原研药,随访12、24周时降低TC的程度和随访24周时降低TG的程度小于原研药,差异有统计学意义,其余指标差异均无统计学意义。

2024年阿托伐他汀钙片市场分析报告1. 引言阿托伐他汀钙片是一种常用的降脂药物,用于治疗高胆固醇和高脂血症等疾病。

本报告旨在对阿托伐他汀钙片在市场上的表现进行分析,以便做出有关进一步市场策略的决策。

2. 市场规模与增长趋势根据市场调研数据显示,阿托伐他汀钙片市场规模正在不断扩大。

截至2021年底,全球阿托伐他汀钙片市场规模已达到XX亿美元。

预计未来几年,市场规模将以每年XX%的复合年增长率稳定增长。

3. 竞争对手分析对于阿托伐他汀钙片市场而言,竞争对手是主要的市场影响因素。

以下为市场中的主要竞争对手:3.1 公司A公司A是目前市场上主要的阿托伐他汀钙片生产商之一。

他们在生产工艺和技术上具备较强的优势,产品质量也较为稳定。

然而,他们的价格相对较高,这对于价格敏感的消费者来说是一个不利因素。

3.2 公司B公司B是另一家知名的阿托伐他汀钙片制造商。

他们在市场上具有较高的品牌知名度,并且产品价格相对较低。

然而,他们的产品质量和服务水平相对较差,这对消费者的忠诚度造成了一定的负面影响。

3.3 公司C公司C是新进入市场的竞争对手,他们致力于提供高质量的阿托伐他汀钙片产品。

虽然他们在市场份额上较为薄弱,但其产品质量和定价策略使得他们在市场中逐渐获得消费者的认可。

4. 市场需求与消费者行为阿托伐他汀钙片的市场需求主要来自高胆固醇和高脂血症患者。

这一群体通常会在医生的建议下购买该药物。

他们更加关注产品的质量和效果,对于价格的敏感程度较低。

然而,随着健康意识日益增强,越来越多的人开始主动购买这类药物以保持身体健康。

5. 市场机会与挑战5.1 市场机会随着全球人口老龄化程度的加深,高胆固醇和高脂血症患者的数量将不断增加,这为阿托伐他汀钙片市场提供了巨大的增长机会。

此外,不断改善的医疗保健系统和增加的疾病认知度也将推动市场需求的增长。

5.2 市场挑战阿托伐他汀钙片市场面临的主要挑战包括激烈的竞争、创新药物的出现以及政府监管政策的改变。

阿托伐他汀与瑞舒伐他汀比较医学分析一、药品简介1.阿托伐他汀阿托伐他汀,本品为HMG-CoA还原酶选择性抑制剂,通过抑制HMG-CoA还原酶和胆固醇在肝脏的生物合成而降低血浆胆固醇和脂蛋白水平,并能通过增加肝细胞表面低密度脂蛋白(LDL)受体数目而增加LDL的摄取和分解代谢。

本品也能减少LDL的生成和其颗粒数。

本品还能降低某些纯合子型家族性高胆固醇血症(FH)患者的低密度脂蛋白胆固醇(LDL-C)水平,而这一类型的人群对其他类型的降脂药物治疗很少有应答。

阿托伐他汀为脂溶性,通过CYP3A4途径代谢,经此途径代谢的药物相对较多。

2.瑞舒伐他汀瑞舒伐他汀是一种选择性HMG-CoA还原酶抑制剂。

HMG-CoA还原酶抑制剂是转变3-羟基-3-甲基戊二酰辅酶A为甲戊酸盐—胆固醇的前体—的限速酶。

瑞舒伐他汀的主要作用部位是肝—降低胆固醇的靶向器官。

瑞舒伐他汀增加了肝LDL细胞表面受体数目,促进LDL的吸收和分解代谢,抑制了VLDL的肝合成,由此降低VLDL和LDL微粒的总数。

瑞舒伐他汀为水溶性,通过CYP2C9途径代谢,经此途径代谢的药物相对较少。

二、疗效比较1.降脂疗效一项以阿托伐他汀为对照的瑞舒伐他汀治疗冠心病临床研究表明,研究组(瑞舒伐他汀)TC、LDL-C、TG均低于对照组(阿托伐他汀),HDL-C高于对照组,差异具有统计学意义【1】:一项关于瑞舒伐他汀与阿托伐他汀在冠心病患者中的临床对照结果表明,两组高密度脂蛋白胆固醇、低密度脂蛋白胆固醇、甘油三酯、总胆固醇水平优于治疗前,且A(瑞舒伐他汀)组TC、TG、LDL-C均低于B(阿托伐他汀)组, HDL-C高于B组,差异有统计学意义【2】:2.心血管疾病疗效一项以阿托伐他汀为对照的瑞舒伐他汀治疗冠心病临床研究表明,研究组(瑞舒伐他汀)纽约心脏病协会(NYHA)分级均低于对照组(阿托伐他汀),差异具有统计学意义。

治疗后,研究组动脉粥样硬化相关指标IMT小于对照组的,超敏C反应蛋白、胱抑素C均低于对照组,差异具有统计学意义。

商品名:立普妥英文名:Lipitor通用名:阿托伐他汀钙外文名:Lipitor,AtorvastatinCalcium汉语拼音:liputuo性质:立普妥是白色、椭圆、薄膜衣的阿托伐他汀钙盐片,是一种合成的选择性、竞争性HMG—CoA还原酶抑制剂(他汀类),其分子式为(C33H34FN2O5)2Ca·3H2O,分子量为1209。

42。

片剂的一面凹刻“PD155”,另一面有“10”的字样。

药理毒理:立普妥为HMG-CoA还原酶选择性抑制剂,通过抑制HMG-CoA还原酶和胆固醇在肝脏的生物合成而降低血浆胆固醇和脂蛋白水平,并能通过增加肝细胞表面低密度脂蛋白(LDL)受体数目而增加LDL的摄取和分解代谢。

立普妥也能减少LDL的生成和其颗粒数。

立普妥还能降低某些纯合子型家族性高胆固醇血症(FH)的低密度脂蛋白胆固醇(LDL—C)水平,而一类型的人群对其他类型的降脂药物治疗很少有应答。

立普妥能降低纯合子和杂合子家族性高胆固醇血症、非家族性高胆固醇血症以及混合性脂类代谢障碍患者的血浆总胆固醇(TC)、LDL-C和载脂蛋白B(ApoB),还能降低极低密度脂蛋白胆固醇(VLDL-C)和三酰甘油(TG)的水平,并能不同程度地提高血浆高密度脂蛋白胆固醇(HDL—C)和载脂蛋白A1(ApoA1)的水平。

药代动力学:吸收:口服后迅速吸收,1—2小时内达到最大血浆浓度,吸收程度随口服剂量的增加而成正比例地增加。

绝对生物利用度约为12%,抑制HMG—CoA还原酶的全身利用度约为30%。

无论是否与食物同时服用或在一天中无论何时服用,其降低血浆LDL—C的效果都相似。

分布:平均分布容积是381升,其中98%以上与血浆蛋白结合。

代谢:阿托伐他汀在体内被代谢成为邻羟基化和对羟基化代谢产物,以及各种β—氧化产物。

其对循环HMG-CoA还原酶抑制活性大约70%源于活性代谢产物.消除:阿托伐他汀及其代谢产物通过肝脏和/或肝外途径代谢后主要经胆汁排除。

2024年阿托伐他汀制剂市场前景分析引言阿托伐他汀(Atorvastatin)是一种降低胆固醇水平的药物,常用于治疗高胆固醇和心血管疾病。

随着人们对健康意识的提高和生活方式的改变,心血管疾病的发病率逐年上升。

因此,阿托伐他汀制剂在市场上有着广阔的发展前景。

本文将就阿托伐他汀制剂市场前景进行分析。

市场规模和增长趋势根据市场研究报告,全球阿托伐他汀制剂市场的规模正在不断扩大。

据预测,到2025年,该市场的价值将达到100亿美元。

这一增长趋势主要受到以下几个因素的驱动:1.人口老龄化:随着人口老龄化的加剧,高血压、高血脂和心血管疾病的患病率也在不断增加。

这使得阿托伐他汀制剂的需求持续上升。

2.健康意识提升:人们对健康的重视程度逐渐增强,越来越多的人开始关注和预防心血管疾病。

阿托伐他汀制剂因其降低胆固醇和保护心血管功能的特点,成为预防心血管疾病的首选药物之一。

3.医疗技术进步:随着医疗技术的不断进步,阿托伐他汀制剂的疗效和安全性得到了进一步验证和提升,使得患者和医生对其治疗效果更有信心。

市场竞争格局目前,全球阿托伐他汀制剂市场存在着较为激烈的竞争。

市场上主要的制药公司都推出了自己的阿托伐他汀制剂产品,如辉瑞公司的Lipitor、辉瑞制药的Atorvastatin Calcium等。

在市场竞争中,制药公司主要通过以下几个方面来提升自己的竞争力:1.产品研发创新:制药公司通过研发创新,不断改进阿托伐他汀制剂的制剂技术和配方,提高产品的疗效和安全性。

2.市场营销策略:制药公司通过差异化的市场营销策略,如定位于特定人群、强调产品的疗效等来吸引消费者和医生的关注。

3.建立销售渠道:制药公司通过与各大医院和药店建立合作关系,拓展销售渠道,提高产品的市场渗透率。

4.价格竞争:制药公司根据市场需求和竞争对手的定价水平来制定自己的价格策略,以吸引更多的消费者。

市场机遇和挑战虽然阿托伐他汀制剂市场前景广阔,但也存在一些机遇和挑战:1.市场机遇:随着人们对健康的重视和医疗技术的进步,阿托伐他汀制剂在预防和治疗心血管疾病方面有着巨大的市场机遇。

B RIEFINGAtorvastatin Calcium Tablets. Because there is no existing USP monograph for this dosage form, a new monograph, based on validated methods of analyses, is proposed. The HPLC procedures in the Assay and in the test for Organic Impurities are based on analysesperformed with the Ultremex C18 brand of L1 column. The typical retention time foratorvastatin is about 9 min.(SM3: E. Gonikberg, L. Santos, M. Marques.)Correspondence Number—C97231Comment deadline: November 30, 2011Add the following:Atorvastatin Calcium TabletsDEFINITIONAtorvastatin Calcium Tablets contain an amount of atorvastatin calcium (C33H34FN2O5)2Ca equivalent to NLT 94.5% and NMT 105.0% of the labeled amount of atorvastatin.IDENTIFICATION• A.The retention time of the major peak of the Sample solution corresponds to that of the Standard solution, as obtained in the Assay.ASSAY• P ROCEDUREBuffer: 0.05 M ammonium citrate buffer pH 4.0 prepared as follows. Dissolve 9.62 g ofanhydrous citric acid in 950 mL of water, adjust with ammonium hydroxide to a pH of 4.0, and dilute with water to 1000 mL.Mobile phase: Acetonitrile, stabilizer-free tetrahydrofuran, and Buffer (27:20:53)Diluent: Dissolve 9.62 g of anhydrous citric acid in 900 mL of water, adjust with ammonium hydroxide to a pH of 7.4, and dilute with water to 1000 mL. Mix 1000 mL of this solution with 1000 mL of acetonitrile.System suitability solution: 0.1 mg/mL of USP Atorvastatin Calcium RS and 0.01 mg/mL of USP Atorvastatin Related Compound H RS in Diluent. Shake mechanically for 30 min or until dissolved.Standard solution: 0.1 mg/mL of USP Atorvastatin Calcium RS in Diluent. Shake mechanically for 15 min or until dissolved.Sample solution: Transfer 10 Tablets into an appropriate volumetric flask. Add Diluent to about 50% of the final volume of the flask, and shake the mixture mechanically for 15 min or until completely dissolved. Dilute with Diluent to volume. Further dilute the solution with Diluent to obtain a solution containing 0.1 mg/mL of atorvastatin based on the label claim, and pass the solution through a suitable filter.Chromatographic system(See Chromatography 621, System Suitability.)Mode: LCDetector: UV 244 nmColumn: 4.6-mm × 25-cm; 5-µm packing L1Flow rate: 1.5 mL/minInjection size: 20 µLSystem suitabilitySamples: System suitability solution and Standard solutionSuitability requirementsResolution: NLT 5.0 between atorvastatin and atorvastatin related compound H, System suitability solutionTailing factor: NMT 1.2 for atorvastatin, System suitability solutionRelative standard deviation: NMT 1.0%, Standard solutionAnalysisSamples: Standard solution and Sample solutionCalculate the percentage of the labeled amount of atorvastatin (C33H35FN2O5) in the portion of Tablets taken:Result = (r U/r S) × (C S/C U) × (2 ×M r1/M r2) × 100r U= peak response from the Sample solutionr S= peak response from the Standard solutionC S= concentration of USP Atorvastatin Calcium RS in the Standard solution(mg/mL)C U = nominal concentration of atorvastatin in the Sample solution (mg/mL) M r1 = molecular weight of atorvastatin, 558.64M r2 = molecular weight of atorvastatin calcium, 1155.34 Acceptance criteria: 94.5.0%–105.0% PERFORMANCE TESTS• D ISSOLUTION 711:Medium: pH 6.8, 0.05 M phosphate buffer; 900 mL Apparatus 2: 75 rpm Time: 15 minDiluent: Acetonitrile and water (50:50)Standard stock solution: 1.0 mg/mL of USP Atorvastatin Calcium RS in Diluent . Shake mechanically for 10 min or until dissolved.Standard solution: Dilute the Standard stock solution with Medium to obtain a final concentration of (L /900) mg/mL, where L is the label claim in mg/Tablet. Sample solution: Pass a portion of the solution under test through a suitable filter. Instrumental conditions(See Spectrophotometry and Light-Scattering 851.) Analytical wavelength: 244 nm Cell path: See Table 1.Table 1Label Claim (mg/Tablet) Cell Path (cm)10 1.0 20 and 400.5 800.2Blank: Medium AnalysisSamples: Standard solution and Sample solutionCalculate the percentage of the labeled amount of atorvastatin (C 33H 35FN 2O 5) dissolved:(A U /A S ) × (C S /L ) × (2 × M r1/M r2) × V × 100A U = absorbance of the Sample solutionA S= absorbance of the Standard solutionC S= concentration of the Standard solution (mg/mL)L= label claim (mg/Tablet)M r1 = molecular weight of atorvastatin, 558.64M r2 = molecular weight of atorvastatin calcium, 1155.34V= volume of Medium, 900 mLTolerances: NLT 80% (Q) of the labeled amount of atorvastatin (C33H35FN2O5) is dissolved.• U NIFORMITY OF D OSAGE U NITS 905:Diluent: Acetonitrile and water (50:50)Standard solution: 0.1 mg/mL of USP Atorvastatin Calcium RS in Diluent. Shakemechanically for 15 min or until dissolved.Sample solution: Place each Tablet into a separate appropriately sized volumetric flask.Add Diluent to about 50% of the final volume of the flask, and shake the mixturemechanically for 15 min or until completely dissolved. Dilute with Diluent to volume. Further dilute the solution with Diluent to obtain a solution containing 0.1 mg/mL of atorvastatin based on the label claim, and pass the solution through a suitable filter.Instrumental conditions(See Spectrophotometry and Light-Scattering 851.)Mode: UVCell: 0.1 cmAbsorbance: 244 nmBlank: DiluentAnalysisSamples: Standard solution and Sample solutionCalculate the percentage of the labeled amount of atorvastatin (C33H35FN2O5) in the Tablet taken:Result = (A U/A S) × (C S/C U) × (2 ×M r1/M r2) × 100A U= absorbance of the Sample solutionA S= absorbance of the Standard solutionC S= concentration of USP Atorvastatin Calcium RS in the Standard solution(mg/mL)C U= nominal concentration of atorvastatin in the Sample solution (mg/mL)M r1 = molecular weight of atorvastatin, 558.64M r2 = molecular weight of atorvastatin calcium, 1155.34Acceptance criteria: Meets the requirementsIMPURITIES• O RGANIC I MPURITIESBuffer, Mobile phase, Diluent, System suitability solution, Standard solution, and Sample solution: Proceed as directed in the Assay.Chromatographic system: Proceed as directed in the Assay, except record thechromatograms for at least three times the retention time of atorvastatin.System suitabilitySample: System suitability solutionSuitability requirementsResolution: NLT 5.0 between atorvastatin and atorvastatin related compound HTailing factor: NMT 1.2 for the atorvastatin peak and less than 1.5 for the atorvastatin related compound H peakRelative standard deviation: NMT 2.0% for atorvastatin related compound HAnalysisSample: Sample solutionCalculate the percentage of any individual impurity in the portion of Tablets taken:Result = (r U/r T) × 100r U = peak response for each impurityr T = sum of all the peak responsesAcceptance criteria: See Table 2.Table 2NameRelativeRetentionTimeAcceptanceCriteria,NMT (%)Atorvastatin pyrrolidone analog a0.85 0.5 Atorvastatin 1.00 —Atorvastatin related compound H b 1.35 0.5 Atorvastatin epoxy pyrrolooxazin analog c 1.74 0.5NameRelative Retention TimeAcceptance Criteria, NMT (%)Atorvastatin epoxy pyrrolooxazin tricyclic analog d1.92 0.5 Atorvastatin related compound D e2.72 0.5 Any other individual impurity — 0.2 Total impurities—2.0a(3R ,5R )-7-[5-(4-Fluorophenyl)-3-isopropyl-2-oxo-4-phenyl-3-(phenylcarba moyl)-2,3-dihydro-1H -pyrrol-1-yl]-3,5-dihydroxyheptanoic acid. bLactone impurity. c4-{6-(4-Fluorophenyl)-7,8-epoxy-6-hydroxy-8a-isopropyl-7-phenyl-8-(phen ylcarbamoyl)hexahydro-2H -pyrrolo[2,1-b][1,3]oxazin-2-yl}-3-hydroxybutanoic acid. d2,6-(2-Carboxymethyl-3-oxapropano)-7,8-epoxy-8a-(4-fluorophenyl)-6-isop ropyl-N ,8-diphenylhexahydro-2H -pyrrolo[2,1-b][1,3]oxazine-7-carboxamide. eEpoxide impurity, or3-(4-fluorobenzoyl)-2-isobutyryl-3-phenyloxirane-2-carboxylic acidphenylamide.ADDITIONAL REQUIREMENTS• P ACKAGING AND S TORAGE : Preserve in tight containers, and store at controlled roomtemperature.• USP R EFERENCE S TANDARDS 11USP Atorvastatin Calcium RSUSP Atorvastatin Related Compound H RS (lactone impurity)5-(4-Fluorophenyl)-1-{2-[(2R ,4R )-4-hydroxy-6-oxotetrahydro-2H -pyran-2-yl]ethyl}-2-isoprop yl-N ,4-diphenyl-1H -pyrrole-3-carboxamide. C 33H 33FN 2O 4 540.622S (USP35)。

[Table_Summary]较显著利润增量方正证券研究所证券研究报告乐普医疗(300003) 公司研究医药生物行业公司事件点评报告2018.07.17/强烈推荐(维持)事件:根据CFDA官网信息,近日,乐普医疗阿托伐他汀钙片(10/20mg)一致性评价进展变更为:“已发批件”,近期将通过一致性评价。

阿托伐他汀即将一致性评价获批,助力公司开拓三级医院市场。

公司该产品10/20mg规格近日将通过一致性评价,是继德展健康(嘉林药业)10/20mg规格阿托伐他汀一致性评价获批之后,国内第二家获批一致性评价的同类产品。

公司2017年该产品销售额3.64亿元,占公司制药业务收入的21%,其中75%收入来源于基层药店,25%收入来源于医院,高等级医院份额较低,该产品通过一致性评价后,价格或将一定程度提升,并有望在高等级医院端快速抢占原研份额,实现量价齐升。

该产品获批有望贡献较显著的业绩弹性。

目前,公司该产品市场份额很小,仅占约2%,公司产品一致性评价获批,同时,公司器械业务在等级医院渠道、品牌口碑良好,渠道协同效应有望逐步显现。

按照中性测算,若明年达到4%市场份额,有望增厚净利润0.73亿元,增速提高5个点,为公司带来较显著的业绩弹性。

器械板块增长稳健,药品板块主力产品中标省份增加+零售渠道布局完善推动药品业务大概率仍将维持高速增长。

1季度,公司器械业务实现稳健增长,主要营收来源的冠脉支架系统在产品结构改善下,实现较快增长。

预计今年在Nano产品占比继续提升,全降解支架获批上市、双腔起搏器开始放量推动下,器械业务有望保持稳健增长。

药品板块处于高速成长期。

其中,主要产品氯吡格雷增速约74%,阿托伐他汀增速约167%,两者均实现高速增长。

截止年报数据,氯吡格雷中标省份增至28个,阿托伐他汀中标省份增至23个,中标省份数量增加。

同时,公司在零售药店渠道布局较为完善,预计药品业务仍然能够维持高速增长态势。

公司氯沙坦钾氢氯噻嗪及左西孟旦新增进入2017年国家医保目录,两者竞争格局较好,预计有望逐步贡献增量。

药品器械在研进展顺利,在研管线丰富。

公司目前在研管线丰富,在器械领域,公司可降解支架有望于年内获得生产注册,心耳封堵器及输送装置项目已完成临床植入及一年临床随访工作,目前正在进行随访数据的整理工作,预计在2018年四季度申请注册;心电图自动分析和诊断系统AI-ECG Platform的医疗器械注册已获得FDA受理,现处于注册审查中,有望在2018年内取得FDA注册;药物洗脱球囊和可降解封堵器现处于临床试验阶段。

在药品领域,主要产品在研进展顺利,氯吡格雷75mg 已申报CDE,预计11月份获批,苯磺酸氨氯地平完成临床实验,缬沙坦和盐酸倍他司汀等品种完成药学研究,处于临床实验阶段,氯沙坦钾氢氯噻嗪片和阿司匹林肠溶片已开启稳定性研究。

同时,三代胰岛素甘精胰岛素进入三期阶段,4月已完成临床入组,门冬胰岛素及人胰岛素临床申请获得受理,GLP-1抑制剂艾塞那肽进入申报注册阶段,预计将于年内获批。

总体上,公司在研管线丰富,重磅产品较多,为未来持续高速成长奠定坚实基础。

盈利预测:考虑新东港并表及澳大利亚Viralytics公司投资收益(暂不考虑可降解支架),我们测算公司2018-2020年EPS分别为0.74/0.88/1.13元,对应52/44/34倍PE。

公司是心血管大健康平台型企业,器械大概率可能在控费政策下实现进口替代,药品部分受益于一致性评价,同时渠道布局完善,业绩增长稳定。

公司通过外延并购逐步进入肿瘤免疫疗法领域,并进一步拓展在心血管领域的布局,为未来培育稳定的业绩增长点。

我们看好公司在心血管及肿瘤领域的发展,给予“强烈推荐”评级。

风险提示:全降解支架未获得批准、高值耗材降价超预期、药品一致性评价慢于预期、药品招标降价超预期、并购整合不及预期等。

[Table_FinanceInfo]盈利预测:单位/百万2017 2018E 2019E 2020E营业总收入4537.64 5850.63 7624.32 9949.10 (+/-)(%) 30.85 28.94 30.32 30.49 净利润877.15 1310.54 1564.55 2009.19 (+/-)(%) 29.13 49.41 19.38 28.42 EPS(元) 0.50 0.74 0.88 1.13 P/E 57.88 52.12 44.45 34.82 数据来源:wind 方正证券研究所1阿托伐他汀即将一致性评价获批,助力公司开拓三级医院市场公司该产品10/20mg规格即将一致性评价获批,是继德展健康(嘉林药业)10/20mg规格阿托伐他汀一致性评价获批之后,国内第二家获批一致性评价的同类产品。

公司2017年该产品销售额3.64亿元,占公司制药业务收入的21%,其中75%收入来源于基层药店,25%收入来源于医院,高等级医院份额较低,该产品通过一致性评价后,价格或将一定程度提升,并有望在医院端快速抢占原研份额,实现量价齐升。

资料来源:中标数据网,样本医院数据,方正证券研究所2该产品获批有望贡献较显著的业绩弹性目前,公司该产品市场份额很小,仅占约2%,公司产品一致性评价获批,同时,公司器械业务在等级医院渠道,品牌良好,渠道协同效应有望逐步显现。

按照中性测算,若明年达到6%市场份额,有望增厚净利润1.46亿元,增速提高10个点,为公司带来较明显的业绩弹性。

资料来源:样本医院数据,方正证券研究所3器械板块增长稳健,药品板块主力产品中标省份增加+零售渠道布局完善推动药品业务大概率仍将维持高速增长2018年1季度,公司器械业务实现稳健增长,主要营收来源的冠脉支架系统在产品结构改善下,实现较快增长。

预计今年在Nano产品占比继续提升,全降解支架获批上市、双腔起搏器开始放量推动下,器械业务有望保持稳健增长。

药品板块处于高速成长期。

其中,主要产品氯吡格雷增速约74%,阿托伐他汀增速约167%,两者均实现高速增长。

截止年报数据,氯吡格雷中标省份增至28个,阿托伐他汀中标省份增至23个,中标省份数量增加。

同时,公司在零售药店渠道布局较为完善,预计药品业务仍然能够维持高速增长态势。

公司氯沙坦钾氢氯噻嗪及左西孟旦新增进入2017年国家医保目录,两者竞争格局较好,预计有望逐步贡献增量。

4药品器械在研进展顺利,在研管线丰富公司目前在研管线丰富,在器械领域,公司可降解支架有望于年内获得生产注册,心耳封堵器及输送装置项目已完成临床植入及一年临床随访工作,目前正在进行随访数据的整理工作,预计在2018年四季度申请注册;心电图自动分析和诊断系统AI-ECG Platform的医疗器械注册已获得FDA受理,现处于注册审查中,有望在2018年内取得FDA注册;药物洗脱球囊和可降解封堵器现处于临床试验阶段。

在药品领域,主要产品在研进展顺利,氯吡格雷75mg已申报CDE,预计11月份获批(前三),苯磺酸氨氯地平完成临床实验,缬沙坦和盐酸倍他司汀等品种完成药学研究,处于临床实验阶段,氯沙坦钾氢氯噻嗪片和阿司匹林肠溶片已开启稳定性研究。

同时,三代胰岛素甘精胰岛素进入三期阶段,4月已完成临床入组,门冬胰岛素及人胰岛素临床申请获得受理,GLP-1抑制剂艾塞那肽进入申报注册阶段,预计将于年内获批。

总体上,公司在研管线丰富,重磅产品较多,为未来持续高速成长奠定坚实基础。

图表4:公司主要在研产品进展附录:公司财务预测表单位:百万元数据来源:wind 方正证券研究所分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。

研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。

特此声明。

免责声明方正证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。

本报告仅供本公司客户使用。

本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。

本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。

在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本公司不保证本报告所含信息保持在最新状态。

同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。

在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

本公司利用信息隔离制度控制内部一个或多个领域、部门或关联机构之间的信息流动。

因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。

在法律许可的情况下,本公司的董事、高级职员或员工可能担任本报告所提到的公司的董事。

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“方正证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。

公司投资评级的说明:强烈推荐:分析师预测未来半年公司股价有20%以上的涨幅; 推荐:分析师预测未来半年公司股价有10%以上的涨幅; 中性:分析师预测未来半年公司股价在-10%和10%之间波动; 减持:分析师预测未来半年公司股价有10%以上的跌幅。

行业投资评级的说明:推荐:分析师预测未来半年行业表现强于沪深300指数; 中性:分析师预测未来半年行业表现与沪深300指数持平; 减持:分析师预测未来半年行业表现弱于沪深300指数。

北京 上海 深圳长沙地址: 北京市西城区阜外大街甲34号方正证券大厦8楼(100037) 上海市浦东新区浦东南路360号新上海国际大厦36楼(200120) 深圳市福田区深南大道4013号兴业银行大厦201(418000) 长沙市芙蓉中路二段200号华侨国际大厦24楼(410015)网址: E-mail : yjzx@yjzx@yjzx@yjzx@。