第二章货币资金及应收项目财务会计学

- 格式:ppt

- 大小:113.00 KB

- 文档页数:28

第二章货币资金及应收项目第一部分货币资金一、单项选择题1.企业流动性最强的货币资产是( )A.库存现金B.银行存款C.银行汇票存款D.其他货币资金2.我国企业会计实务中的现金是指( )A.库存现金B.库存现金和银行存款C.库存现金和有价证券D.库存现金,银行存款和有价证券3.现金清查的主要方法是( )A.核对账目B.实地盘点C.技术推算D.查账4.现金清查中发现的长款和短款,在未查明原因前,应先记入( )A.待处理财产损益账户B.其他应收款或其他应付款账户C.营业外收入或营业外支出账户D.财务费用账户5..对于银行已经入账而企业尚未入账的未达账项,应( )A.在编制”银行存款余额调节表”的同时入账B.待有关结算凭证到达晨入账C.根据自制原始凭证入账D.根据”银行对账单”记录金额入账6.凡是在银行开立账户的法人之间根据购销合同进行的商品交易款,无论同城或异地均可使用( )A.托收承付结算B.委托收款结算C.银行汇票结算D.商业汇票结算7.企业与银行对账时”银行存款日记账”余额与”银行对账单”余额不相等( )A.肯定记账有错误B.一定有未达账款C.可能是记账有误,也可能存在未达账项D.肯定记账无错误二、多项选择题1.下列结算方式中,同城和异地均可使用的结算方式是( )A.支票结算B.商业汇票结算C.托收承付结算D.委托收款结算E.银行汇票结算2.下列结算方式中适用于同城结算的是( )A.银行本票B.商业汇票C.委托收款D.托收承付E.银行汇票3.下列款项属于未达账项的有( )A.企业已记银行存款增加,而银行尚未收款入账的款项B银行已记企业存款增加,而企业已经收款入账的款项C.银行已记企业存款减少,而银行也付款入账的款项D.银行已记企业存款减少,而企业尚未付款入账的款项E.企业已记存款减少,而银行尚未付款入账的款项三、判断题1.货币资金是企业生产经营的起点和终点,是持续经营的前提. ( )2.企业购入价值2000元的包装物,可以用现金支付. ( )3.企业可以从当天的现金收入中直接支付现金. ( )4.未达账项造成企业和银行双方账面余额的差异,可以根据银行存款余额调节表对企业,银行存款进行账面调整. ( )5.企业的银行存款日记账和总账均由出纳员负责登记和管理. ( )四、业务题1.某企业20xx年5月31日银行存款日记帐余额为898507.33元,银行对账单的企业存款余为898631.36元。

第二章货币资金及应收项目第一部分货币资金一、单项选择题1.企业流动性最强的货币资产是( )A.库存现金B.银行存款C.银行汇票存款D.其他货币资金2.我国企业会计实务中的现金是指( )A.库存现金B.库存现金和银行存款C.库存现金和有价证券D.库存现金,银行存款和有价证券3.现金清查的主要方法是( )A.核对账目B.实地盘点C.技术推算D.查账4.现金清查中发现的长款和短款,在未查明原因前,应先记入( )A.待处理财产损益账户B.其他应收款或其他应付款账户C.营业外收入或营业外支出账户D.财务费用账户5..对于银行已经入账而企业尚未入账的未达账项,应( )A.在编制”银行存款余额调节表”的同时入账B.待有关结算凭证到达晨入账C.根据自制原始凭证入账D.根据”银行对账单”记录金额入账6.凡是在银行开立账户的法人之间根据购销合同进行的商品交易款,无论同城或异地均可使用( )A.托收承付结算B.委托收款结算C.银行汇票结算D.商业汇票结算7.企业与银行对账时”银行存款日记账”余额与”银行对账单”余额不相等( )A.肯定记账有错误B.一定有未达账款C.可能是记账有误,也可能存在未达账项D.肯定记账无错误二、多项选择题1.下列结算方式中,同城和异地均可使用的结算方式是( )A.支票结算B.商业汇票结算C.托收承付结算D.委托收款结算E.银行汇票结算2.下列结算方式中适用于同城结算的是( )A.银行本票B.商业汇票C.委托收款D.托收承付E.银行汇票3.下列款项属于未达账项的有( )A.企业已记银行存款增加,而银行尚未收款入账的款项B银行已记企业存款增加,而企业已经收款入账的款项C.银行已记企业存款减少,而银行也付款入账的款项D.银行已记企业存款减少,而企业尚未付款入账的款项E.企业已记存款减少,而银行尚未付款入账的款项三、判断题1.货币资金是企业生产经营的起点和终点,是持续经营的前提. ( )2.企业购入价值2000元的包装物,可以用现金支付. ( )3.企业可以从当天的现金收入中直接支付现金. ( )4.未达账项造成企业和银行双方账面余额的差异,可以根据银行存款余额调节表对企业,银行存款进行账面调整. ( )5.企业的银行存款日记账和总账均由出纳员负责登记和管理. ( )四、业务题1.某企业20xx年5月31日银行存款日记帐余额为元,银行对账单的企业存款余为元。

财务会计第二章货币资金与应收账款(参考答案)第二章货币资金与应收账款一、单项选择题1.不单独设置“备用金”科目的企业,内部各部门、各单位周转使用的备用金,应通过(B)科目核算。

A.现金B.其他应收款C.应收账款D.预付账款2.商业汇票的提示付款期限为(B)。

A.5天B.10天C.20天D.30天3.下列各项中,可以采用商业汇票进行结算的是(C)。

A.法人之间具有真实的交易B.个人之间具有真实的交易C.法人之间只有商品交易才可采用D.个人之间只有商品交易才可采用4.企业一般不得从现金收入中直接支付,因特殊需要情况需要坐支现金的,先报经(D)有关审查批准。

A.上级部门B.工商行政管理部门C.税务部门D.开户银行5.按照国家《银行账户管理办法》规定,企业的工资、奖金等现金的支取,只能通过(A)办理A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户6.银行汇票付款期限为自出票日起(A)A.1个月B.2个月C.3个月D.6个月7.银行承兑汇票承兑人是(B)A.购货单位B.购货单位的开户银行C.销货单位D.销货单位的开户银行8.下列支付结算方式中,需签订有购销合同才能使用的是(C)A.银行汇票B.银行本票C.托收承付D.支票9.下列哪个项目不通过“其他货币资金”科目核算(C)A.银行汇票存款B.银行本票存款C.备用金D.存出投资款10.企业对无法查明原因的现金溢余,经批准后应转入(D)科目A.主营业务收入B.其他业务收入C.其他应付款D.营业外收入11.对于银行已入账而企业尚未入账的未达账款,企业应当(D)A.根据“银行对账单”入账B.根据“银行存款余额调节表”入账C.根据对账单和调节表自制凭证入账D.待有关结算凭证到达后入账13.企业对有确凿证据表明已不符合预付账款性质的预付账款,应将其金额转入(C)科目,并计提坏账准备A.应收账款B.应收票据C.其他应收款D.应付账款14.下列项目中,属于应收账款范围的是(A)A.应向接受劳务单位收取的款项B.应收外单位的赔偿款还C.应收存出保证金D.应向职工收取的各种垫付款项15.总价法是将(B)作为实际售价,记作应收账款的入账价值A.未扣减商业折扣前的金额B.未扣减现金折扣前的金额C.扣减现金折扣后的金额D.扣减商业折扣和现金折扣后的金额16.如果企业预收款项情况不多的,可以预收款项直接记入(B)科目A.应付账款B.应收账款C.应付票据D.应收票据17.企业某项应收账款100000元,现金折扣条件为2/10,1/20,N/30,客户在10天内付款,该企业实际的款项金额为(A)A.98000元B.98500元C.99000元D.100000元18.“坏账准备”科目在期末结账前如为借方余额,反映的内容是(D)A.提取的坏账准备C.收回以前已经确认并转销的坏账准备B.实际发生的坏账准备D.已确认的坏账损失超出坏账准备的余额19.企业年末应收款项余额为400000元,坏账准备为借方余额1500元,按5%提取坏账准备,则应提的坏账准备数额为(C)A.20000元B.1500元C.21500元D.18500元20.一张应收票据面值为100000元,票面利率为8%,3个月期。

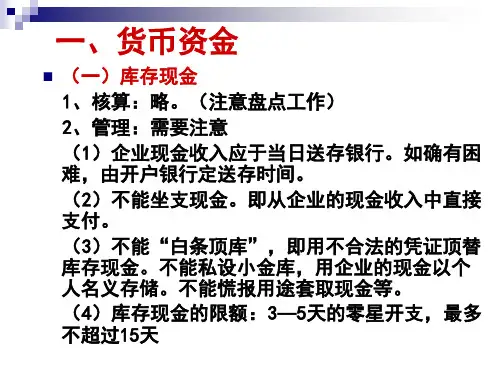

第二章货币资金及应收项目【教学目的与要求】通过本章教学,要求学生熟悉货币资金内部控制的主要内容,掌握货币资金的核算方法;熟悉应收账款、应收票据、其他应收款、预付账款等账户的核算范围,掌握应收账款及应收票据的计量和核算、坏账准备的计算和核算方法、应收债权出售和融资的核算;了解预付账款及其他应收款的核算.【教学重点与难点】1、银行结算方式的有关管理规定及核算方法2、坏账的计算和核算3、应收债权出售和融资的计算和核算【学时安排】6学时【授课内容】第一节货币资金概述一、货币资金的特点及其组成包括:现金、银行存款、其他货币资金二、货币资金收付业务的结算方式1、银行汇票(钱随票走,见票即付)①有效期:1个月(超期作废、钱存户头)②异地使用③可以背书转让2、银行本票结算方式①有效期:2个月②用于同城或同一票据交换区域的款项支付③可以背书转让3、商业汇票①是一种期票(未到期不能收付)②商业承兑汇票+银行承兑汇票③有效期:最长不超过6个月④可以申请贴现,可以背书转让〔例〕商业汇票承兑期限由交易双方商定,但最长不得超过( B )。

A、3个月B、6个月C、9个月D、12个月4、支票①现金支票(只能从银行提现)+转账支票(只能从银行转账)②有效期:不超过10天③用于同城结算④不能签发空头支票,或与银行预留印签不符5、汇兑①用于异地结算②电汇+信汇6、委托收款①用于同城或异地结算②不用于大额交易7、托收承付①用于异地结算②先发货、后收款〔例〕下列款项中,可以采用托收承付结算方式的有( )。

A、商品交易的货款B、提供劳务的款项C、因商品交易而产生的劳务供应的款项D、代销商品的款项E、赊销商品的款项8、信用卡①用于同城或异地结算②单位卡不得用于超过10万元以上的结算,不得支取现金③允许善意透支,不得恶意透支9、信用证①用于国际贸易领域的结算②有银行信用作为保证,付款承诺是一定要兑现的三、其他货币资金1、外埠存款2、银行汇票存款3、银行本票存款4、信用证保证金存款5、信用卡存款6、存出投资款注意:备用金和存出保证金不通过本科目〔例〕下列项目中,营业外收入不属于其他货币资金的是(B)。

第2章货币资金和应收款项2.(1)借:其他货币资金-外埠存款400000 贷:银行存款400000 (2)借:其他货币资金-银行汇票存款15000 贷:银行存款15000 (3)借:原材料300000 应交税费51000贷:其他货币资金-外埠存款351000 (4)借:原材料10000 应交税费1700 贷:其他货币资金-银行汇票存款11700 (5)借:银行存款49000贷:其他货币资金-外埠存款49000(6)借:银行存款3300贷:其他货币资金-银行汇票存款33003.总价法5月3日借:应收账款66690贷:主营业务收入57000 应交税费9690 5月18日借:银行存款66023.1 财务费用666.9 贷:应收账款666905月19日120×100×0.95=11400 11400×0.17=1938 (11400+1938)×1%=133.38 借:主营业务收入11400应交税费1938贷:银行存款13204.62 财务费用133.38净价法57000×(1+17%)=66690 66690×2%=1333.8 5月3日借:应收账款65356.2贷:主营业务收入55666.2应交税费9690 5月18日借:银行存款66023.1贷:应收账款65356.2 财务费用666.9 5月19日借:主营业务收入11133.24应交税费1938 财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000 贷:坏账准备10000 2010年借:坏账准备4000 贷:应收账款4000 借:资产减值损失8000 贷:坏账准备8000 2011 借:坏账准备20000 贷:应收账款20000 借:应收账款3000 贷:坏账准备3000 借:资产减值损失12000 贷:坏账准备12000第三章1.(1)借:在途物资-甲10300 应交税费1700 贷:银行存款12000 (2)借:原材料-甲10300 贷:在途物资-甲10300 (3)乙货款30000 丙货款20000 运费分配率=1000/(300+200)=2保险费分配率=1500/(30000+20000)=0.03乙的成本=30000+600×(1-7%)+900=31458丙的成本=20000+400×(1-7%)+600=20972 借:在途物资-乙31458 -丙20972 应交税费8570 贷:银行存款61000 (4)借:原材料-乙31458 -丙20972 贷:在途物资-乙31458-丙20972 (5)借:在途物资-甲20000 应交税费3400 贷:银行存款23400 (6)借:原材料-乙9000 贷:在途物资9000 (7)借:原材料-丁30000 贷:应付账款30000 2.(1)借:在途物资30930 应交税费5170 贷:银行存款36100 (2)借:库存商品57000 贷:在途物资30930 商品进销差价26070 (3)借:银行存款60000 贷:主营业务收入60000 借:主营业务收入60000 贷:库存商品60000 (4)60000/(1+17%)=51282 51282×17%=8717.95借:主营业务收入8717.95 贷:应交税费8717.95(5)商品进销差价率=(9700+26070)/(43000+570000×100%=35.77% 已销商品进销差价=60000×35.77%=21462 借:商品进销差价21462 贷:主营业务成本21462 3.(1)甲材料可变现净值=510-9-200=301 账面价值=300 未发生减值。