货币资金与应收项目PPT

- 格式:ppt

- 大小:588.50 KB

- 文档页数:57

货币资金和应收项目一、货币资金货币资金是公司拥有的现金以及即将转化为现金的金融资产。

在财务报表中,货币资金通常归为流动资产,因为公司可以随时将其转换为现金。

货币资金包括以下几个主要方面:1.1 现金现金是最直接的货币资金形式,包括公司的现金存款和现金等价物。

现金存款指的是公司在银行或其他金融机构中的存款。

现金等价物指的是具有高度流动性和短期到期日的金融工具,例如短期国债和货币市场基金。

1.2 银行存款银行存款包括公司在各个银行的资金存款。

这些存款常常是为了满足日常经营需要而保持的,也可以通过支票或电子转账等方式方便地转化为现金。

1.3 货币基金货币基金是一种投资工具,它主要投资于短期、低风险的金融资产,如国债、银行存款、短期债券等。

货币基金通常具有较高的流动性和较低的风险,是很多公司用于短期资金管理的工具。

二、应收项目应收项目是指公司从客户或其他方面应收到的款项或其他形式的权益。

它们通常是由销售商品或提供服务而产生的,并且在一定时期内可以收回。

应收项目包括以下几个主要方面:2.1 应收账款应收账款是公司对客户或其他方面拥有的未到期的款项。

这些款项通常是由销售商品或提供服务产生的,可以通过现金、支票、银行转账等方式收回。

2.2 应收利息应收利息是指公司从贷款、债券等债权性投资中获得的利息收入。

这些利息在合同约定的时间内或定期收取,并可以通过现金或银行转账等方式收回。

2.3 应收股利应收股利是指公司从其股权投资中获得的股利收入。

这些股利在股权投资公司宣布分红后可收取,并通常以现金或股票形式支付。

2.4 其他应收款项其他应收款项包括公司从客户或其他方面拥有的其他权益。

这些款项的形式多种多样,例如预付款、押金、预付租金、票据等。

三、货币资金和应收项目的管理货币资金和应收项目的管理对于公司的流动性和资金状况至关重要。

以下是一些管理这些项目的常见做法:3.1 现金流量预测通过对公司未来一段时间内现金流量的预测,可以帮助公司合理安排货币资金的使用和收回应收项目的时间。

货币资金与应收项目概述货币资金和应收项目是公司财务状况中两个重要的组成部分。

货币资金指的是公司的现金和存款,而应收项目是指公司尚未收回的资金。

本文将重点介绍货币资金和应收项目的定义、特点、重要性以及管理方法。

货币资金的定义和特点货币资金是指公司在银行账户上的现金和短期存款。

它是公司运营资金的重要组成部分,用于支付日常业务活动的开支以及应对紧急情况。

货币资金具有以下特点:1.高流动性:货币资金易于转化为现金,可以随时用于支付和解决问题。

2.价值稳定:货币资金的价值相对稳定,不会受到市场波动的影响。

3.风险较低:货币资金通常存放在银行,并受到银行的保护,风险较低。

应收项目的定义和特点应收项目是指公司向客户提供货物或服务后,尚未收到款项的债权。

应收项目通常分为应收账款和其他应收款两类。

其特点包括:1.长期性:应收项目往往存在较长的收款周期,需要一段时间才能收回款项。

2.风险性:应收项目存在一定的风险,因为客户可能无法按时支付款项或无力支付。

3.销售性:应收项目的产生与公司的销售业务密切相关,是公司运营效益的重要指标。

货币资金与应收项目的重要性货币资金和应收项目对于公司的财务状况和经营活动具有重要影响,其重要性主要体现在以下几个方面:1.流动性保障:货币资金可用于支付日常业务活动的开支,保障公司正常运营。

2.银行借款能力:货币资金水平直接影响公司的借款能力和借款成本。

3.应收项目管理:应收项目的催收和管理对公司的现金流量和营收增长至关重要。

4.风险控制:通过合理管理货币资金和应收项目,可以降低公司面临的财务风险。

货币资金与应收项目的管理方法为了更好地管理货币资金和应收项目,公司可以采取以下管理方法:1.货币资金管理:–制定现金流量预测和预算,合理安排资金使用。

–建立有效的现金管理制度,规范资金收付流程,防止资金滞留和浪费。

–积极管理银行存款,选择高流动性、低风险的投资品种。

2.应收项目管理:–建立健全的客户信用评估体系,识别和控制潜在违约风险。

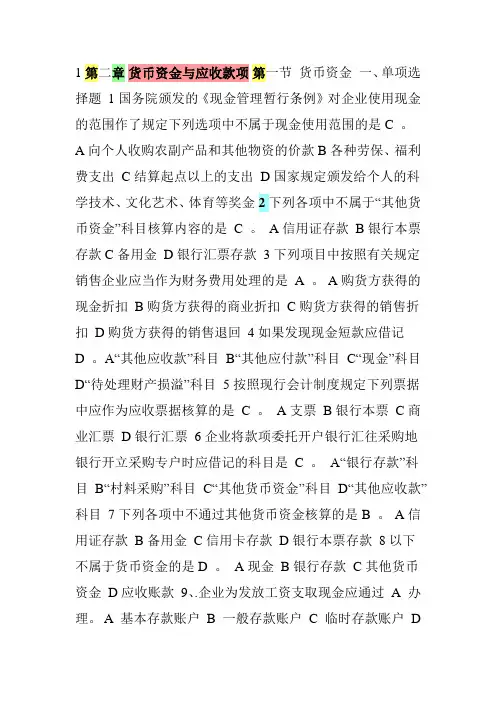

1 第二章货币资金与应收款项第一节货币资金一、单项选择题1国务院颁发的《现金管理暂行条例》对企业使用现金的范围作了规定下列选项中不属于现金使用范围的是C 。

A向个人收购农副产品和其他物资的价款B各种劳保、福利费支出C结算起点以上的支出D国家规定颁发给个人的科学技术、文化艺术、体育等奖金2下列各项中不属于“其他货币资金”科目核算内容的是 C 。

A信用证存款B银行本票存款C备用金D银行汇票存款3下列项目中按照有关规定销售企业应当作为财务费用处理的是 A 。

A购货方获得的现金折扣B购货方获得的商业折扣C购货方获得的销售折扣D购货方获得的销售退回4如果发现现金短款应借记D 。

A“其他应收款”科目B“其他应付款”科目C“现金”科目D“待处理财产损溢”科目5按照现行会计制度规定下列票据中应作为应收票据核算的是 C 。

A支票B银行本票C商业汇票D银行汇票6企业将款项委托开户银行汇往采购地银行开立采购专户时应借记的科目是 C 。

A“银行存款”科目B“村料采购”科目C“其他货币资金”科目D“其他应收款”科目7下列各项中不通过其他货币资金核算的是B 。

A信用证存款B备用金C信用卡存款D银行本票存款8以下不属于货币资金的是D 。

A现金B银行存款C其他货币资金D应收账款9、.企业为发放工资支取现金应通过 A 办理。

A 基本存款账户B 一般存款账户C 临时存款账户 D专项存款账户10、企业支付的银行承兑汇票手续费应计入B 。

A 管理费用B 财务费用C 营业外支出D 其他业务支出11、下列结算方式中只能用于同城结算的是 A 结算方式。

A 银行本票B托收承付C 汇兑 D 银行汇票12、商业汇票的付款期限最长不得超过B。

A 3个月 B 6个月C 9个月 D 1年13、下列支付结算方式中需订有购销合同才能使用的结算方式是C 。

A 银行汇票B 银行本票 C 托收承付 D 支票14、单位信用卡账户的资金一律从其 A 转入。

A 基本存款账户B 一般存款账户C 临时存款账户D 专用存款账户15、财产清查发现的现金短缺应当由个人赔偿的应计入A账户。

货币资金和应收账款1. 货币资金介绍货币资金是指企业在经营活动中所拥有的可随时用于支付债务或进行其他现金支付的资金。

它包括企业的现金、存款以及其他易于变现的金融资产。

货币资金的重要性不言而喻,它直接关系到企业的生存与发展,是企业经营活动的重要支撑。

常见的货币资金包括:•现金:企业手中的现金及现金等价物;•银行存款:企业将资金存入银行的定期存款、活期存款、通知存款等;•银行承兑汇票:由银行出具并承兑的汇票;•货币市场基金:企业投资于货币市场基金获得的资金。

2. 应收账款介绍应收账款是指企业向外界销售货物或提供劳务而尚未收到对方支付款项的债权。

它是企业经营活动中难以回避的部分,直接反映了企业与客户间的信任和交易活动的规模。

应收账款的管理对于企业的现金流和经营风险具有重要的影响。

应收账款的分类可以根据以下几个角度进行:•按照账款的来源:分为内部应收账款和外部应收账款;•按照账款的性质:分为普通账款和特殊账款;•按照账款的账龄:分为短期应收账款和长期应收账款。

3. 货币资金与应收账款的关系货币资金和应收账款作为企业资产负债表中的重要项目,它们之间存在着密切的关系。

下面分别从资金流动和企业经营风险两个方面进行阐述。

3.1 资金流动货币资金和应收账款之间的关系体现在企业的资金流动中。

首先,应收账款的增加会导致企业的货币资金减少,因为应收账款需要一段时间才能收回。

其次,货币资金的增加可以用来偿还应收账款,通过加快应收账款的回款来提高企业的资金流动性。

因此,在企业资金运作中,货币资金和应收账款是相互影响、相互作用的。

3.2 企业经营风险货币资金和应收账款之间的关系还与企业的经营风险密切相关。

应收账款的增加可能意味着企业的销售增长,但同时也会增加企业的坏账风险。

如果应收账款逾期或无法收回,将对企业的经营造成不利影响。

因此,企业需要合理管理应收账款,避免坏账的发生,保持适度的货币资金水平,以确保企业的经营风险可控。