3-利润表分析课件

- 格式:ppt

- 大小:435.00 KB

- 文档页数:26

3利润表解读第4章利润表解读投资者开办企业的目的是为了获取利润,并且,长期偿债能力也要建立在稳定的收益基础上。

利润表反映了企业在一定期间发生的收入、费用和利润,是企业经营业绩的综合体现,它揭示了企业的未来前景和是否有能力为投资者创造财富。

因此,对利润表的分析一度成为财务报告分析的重点。

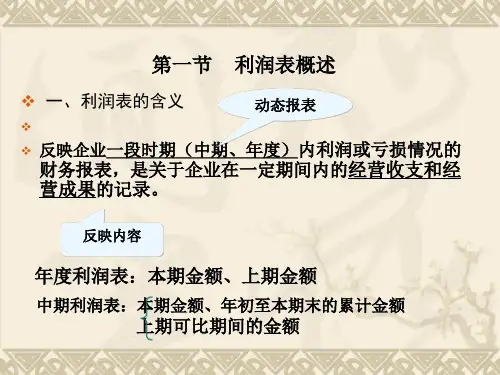

3.1利润表概述3.1.1利润表的性质和作用利润表是反映企业在一定会计期间(如月度、季度、年度)的经营成果的会计报表。

利润表产生于企业独立核算盈亏的需要,由于它反映了企业在一定时期内的收益或亏损,因而又称为损益表。

1.可以解释、评价和预测企业的经营成果和获利能力。

2.可以解释、评价和预测企业的偿债能力。

3.可以为企业管理者的经营决策提供重要参考。

4.可据以评价和考核企业管理者的绩效。

3.1.2利润表的格式和结构多步式1.以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润。

2.以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额。

3.以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

普通股或潜在普通股已公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,还应当在利润表中列示每股收益信息。

利润概念营业利润=营业收入-营业成本-期间费用税前利润(EBT,利润总额)=营业利润+非经常性收益-非经常性损失息税前利润(EBIT)=利润总额+利息费用EBIT不受企业负债政策的影响,也与公司所得税负担的大小无关,因此它是考察公司获利能力的一个重要指标。

税后利润(earningsaftertax,EAT),即净利润=税前利润-所得税费用利润概念EBITDA:息税折旧摊销前利润(EarningsBeforeInterests,Tax,DepreciationandAmortization)用EBITDA来消除上述四类因素对盈利水平的影响。