诚志股份2020年上半年决策水平分析报告

- 格式:rtf

- 大小:190.64 KB

- 文档页数:6

企业盈利能力分析与预测开题报告一、选题的目的及意义:1.选题目的:随着全球经济一体化步伐的加快,国内企业所面临的竞争压力越来越大,如何化解压力并在竞争中发展壮大,是每一个企业管理者需要认真思考的问题。

对于企业管理者来说,如何分析企业盈利能力越来越重要,这关系到企业的管理战略与生存发展。

它是企业营销能力、获取现金能力、降低成本能力及规避风险能力等的综合体现,也是企业各环节经营结果的具体表现。

对于投资人而言也是投资人正确决定其投资去向,判断企业能否保全其资本的依据;债权人也要通过盈利状况的分析以准确评价企业债务的偿还能力,控制信贷风险。

所以不论是投资人、债权人还是企业经营管理人员、都日益重视企业盈利能力的分析。

本文以诚志股份有限公司为例,分析该公司的盈利能力,具体研究目的如下:从研究盈利分析指标入手,分析进行上市公司盈利能力分析的依据和重要意义。

以诚志股份有限公司为例,分析诚志股份有限公司盈利能力,指出其目前存在的盈利问题。

针对诚志股份有限公司存在的盈利问题提出对策,这对促进企业改善管理有一定的应用价值。

2.研究意义:盈利能力通常是指企业在一定时期内利用各种经济资源赚取利润的能力,是各部门生产经营效果的综合表现。

它既能反映企业在一定时期的销售水平、获取现金流水平、降低成本水平,又能反映资产的营运效益、获得报酬回避风险的水平及未来增长潜能。

对于上市公司来说,股东报酬的高低、债权人债务的安全程度、经营者的业绩及公司的健康发展都与公司盈利能力密切相关,上市公司盈利能力分析成为各个利益相关者密切关注的内容。

因此,如何正确、公正地评价上市公司的盈利能力是财务分析的重点内容,也是各个利益相关者做出正确财务决策的根本依据。

公司维持较好盈利能力水平是实现财务管理根本目标股东财富最大化、企业价值最大化的基本途径和保证。

因此,对上市公司进行盈利能力分析,具有很强的理论和实践意义。

二、国内外研究概况及发展趋势:1、国外研究现状国外对企业进行盈利能力分析研究较早,早在19世纪以前就已出现对家族企业的盈利能力分析,但由于这些企业的规模较小,故对他们进行盈利能力分析以观察代替了评价。

新和成2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为256,317.43万元,与2019年上半年的135,803.51万元相比有较大增长,增长88.74%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为257,424.6万元,与2019年上半年的135,431.29万元相比有较大增长,增长90.08%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析新和成2020年上半年成本费用总额为257,042.65万元,其中:营业成本为213,284.15万元,占成本总额的82.98%;销售费用为13,080.56万元,占成本总额的5.09%;管理费用为18,165.57万元,占成本总额的7.07%;财务费用为7,498.07万元,占成本总额的2.92%;营业税金及附加为5,014.3万元,占成本总额的1.95%。

2020年上半年销售费用为13,080.56万元,与2019年上半年的11,515.4万元相比有较大增长,增长13.59%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年上半年管理费用为18,165.57万元,与2019年上半年的16,997.12万元相比有较大增长,增长6.87%。

2020年上半年管理费用占营业收入的比例为3.43%,与2019年上半年的4.4%相比有所降低,降低0.96个百分点。

营业利润有所提高,管理费用支出控制较好。

三、资产结构分析新和成2020年上半年资产总额为2,939,492.94万元,其中流动资产为1,290,359.27万元,主要以货币资金、存货、其他流动资产为主,分别占流动资产的42.35%、17.64%和16.88%。

非流动资产为1,649,133.67万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的49.16%、37.76%和8.46%。

诚志股份2020年上半年决策水平报告

一、实现利润分析

2020年上半年利润总额为负24,925.96万元,与2019年上半年的20,957.57万元相比,2020年上半年出现较大幅度亏损,亏损24,925.96万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2020年上半年营业利润为负22,822.28万元,与2019年上半年的

22,556.77万元相比,2020年上半年出现较大幅度亏损,亏损22,822.28万元。

在营业收入迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析

诚志股份2020年上半年成本费用总额为409,735.62万元,其中:营业成本为357,333.98万元,占成本总额的87.21%;销售费用为6,316.44万元,占成本总额的1.54%;管理费用为29,040.51万元,占成本总额的7.09%;财务费用为14,421.22万元,占成本总额的3.52%;营业税金及附加为2,623.46万元,占成本总额的0.64%。

2020年上半年销售费用为6,316.44万元,与2019年上半年的9,358.03万元相比有较大幅度下降,下降32.5%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为29,040.51万元,与2019年上半年的24,384.61万元相比有较大增长,增长19.09%。

2020年上半年管理费用占营业收入的比例为7.3%,与2019年上半年的8.99%相比有所降低,降低1.69个百分点。

但企业经营业务的营利能力并没有提高,应注意管理费用支出的合理性。

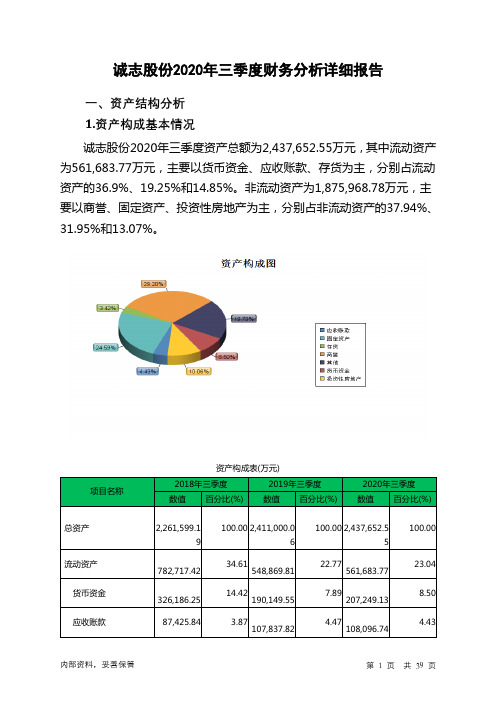

三、资产结构分析

诚志股份2020年上半年资产总额为2,474,596.12万元,其中流动资产为628,580.9万元,主要以货币资金、应收账款、其他流动资产为主,分别占流动资产的43.16%、16.99%和16.6%。

非流动资产为1,846,015.22万

元,主要以商誉、固定资产、投资性房地产为主,分别占非流动资产的38.56%、33.01%和13.28%。

企业持有的货币性资产数额较大,约占流动资产的44.56%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的22.47%,应当加强应收款项管理,关注应收款项的质量。

从资产各项目与营业收入的比例关系来看,2020年上半年应收账款所占比例较高,其他应收款所占比例过高,存货所占比例过高。

2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

四、负债及权益结构分析

2020年上半年负债总额为860,472.58万元,与2019年上半年的740,002.24万元相比有较大增长,增长16.28%。

2020年上半年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)。